CONTABILIDADE

Contempla soluções para a área contábil da instituição integralmente de acordo com as NBCASP e demais normas da legislação vigente, munindo os administradores de todas as informações legais e gerenciais presentes na escrituração. Gerenciamento do Plano de Contas Aplicado ao Setor Público; Consolidação Contábil das Instituições; Emissão de Relatórios Legais; Relatório Resumido da Execução Orçamentária; Relatório de Gestão Fiscal; Demonstrações Contábeis Aplicadas ao Setor Público SICONFI; Balancetes de Verificação para acompanhamento da execução Contábil e orçamentária de forma individual e consolidada; Eventos e lançamentos contábeis padronizados; Matriz de Saldos contábeis; Prestação de contas aos TCE's.

- Cadastro dos Planos de contas e-Cidade

- Lançamentos Manuais

- Balancetes Novos por recurso_CO

- Rotina de correção saldo da DDR por recurso (82111)

- Consistências mensais dos Balancetes e empenhos

- Encerramento do exercício - contabilização e consistências

- Abertura do Exercício - Contabilização e conferência

- Relatórios da DCA pela MSC - e-cidade

- Apropriações por competência: Férias e 13º Salário

- Integração Patrimônio x Contabilidade - Parâmetro incorporação ativado

- Entendendo a contabilização de empenhos com integração Patrimonial

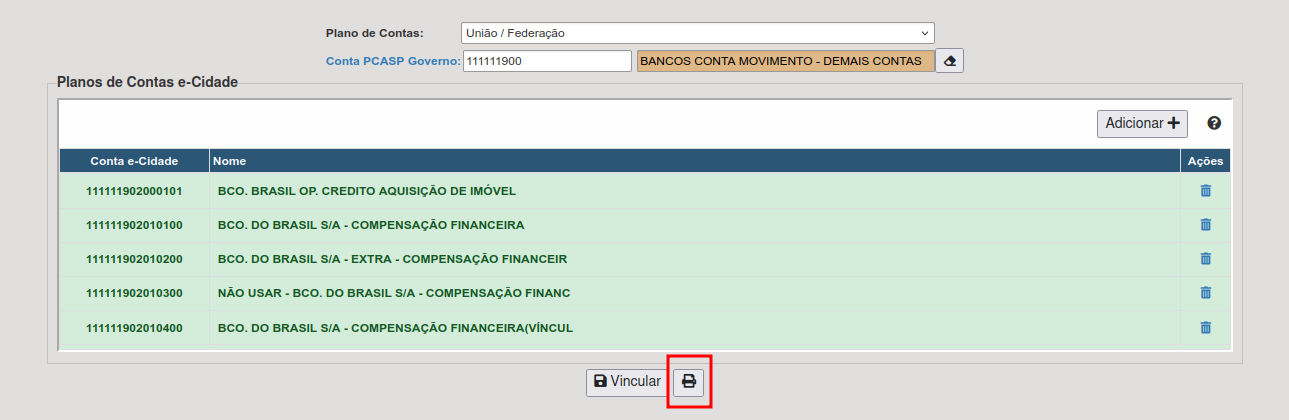

- Mapeamentos Planos de Contas conforme os Padrões União e Estado

- Matriz de Saldos Contábeis (em andamento)

- Retificação de Lançamentos Nova Versão

Cadastro dos Planos de contas e-Cidade

MANUAL DO USUÁRIO

"Plano de contas e-cidade"

Elaborado por: Núbia Monteiro

Contextualização

Este documento visa explicar o cadastro do Plano de contas, tanto do PCASP federal (grupos 1, 2, 3, 4, 5, 6, 7 e 8) e do Plano Orçamentário (Receitas e Despesas).

DEMONSTRAÇÃO DOS PROCESSOS NO E-CIDADE

1º Verificar quais estruturais existem hoje no sistema, quais níveis existem, para ver a possibilidade de inclusões, se irá criar no mesmo grupo de conta, comum nível abaixo, ou um novo grupo de conta:

CONTABILIDADE > RELATÓRIOS > CADASTRAIS > PLANO DE CONTAS

Emitir consolidado.

Quando o relatório for emitido verificar aos estruturais existentes para criar a conta com um estrutural não existente.

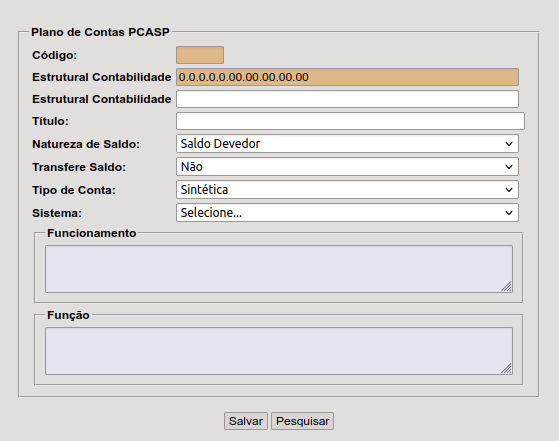

1) Contabilidade > Cadastros > Plano de Contas (PCASP) > Inclusão

Tela inicial do cadastro de contas PCASP

Primeira aba: Conta

No campo Estrutural Contabilidade indicar o estrutural a ser cadastrado;

Título: Descrever a nomenclatura da conta respectiva conforme a planilha do PCASP Estendido;

Natureza de saldo: pela regra Pcasp, contas 1, 3, 5, 7 são contas devedoras; contas 2, 4, 6 e 8 são credoras (com exceção das contas redutoras);

Transfere Saldo: SIM (contas que transportam saldo de um exercício para o outro); NÂO (contas que não transportam saldo de um exercício para o outro);

Tipo de conta: Sintética (serão as contas "mães" e representarão níveis consolidadores nos balancetes); Analítica (conta com reduzido);

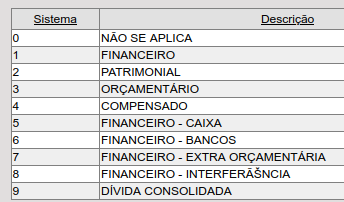

Sistema: Não se aplica, Orçamentária, Patrimonial, Controle

Se o Sistema for Patrimonial, abrirá mais duas informações para registro:

Indicador Superávit: Financeiro, Patrimonial ou não se aplica (consultar na planilha de plano de contas pcasp padrão para preencher esse dado);

Detalhamento do sistema:

Segunda aba: REDUZIDOS

No momento em que o usuário cadastrar uma conta ANALÍTICA, o sistema liberará a referida aba onde serão disponibilizados os seguintes campos para preenchimento:

Recurso: Selecionar o código do recurso orçamentário a que a conta pertence.

Instituição: Selecionar a Instituição a que a conta pertencerá. Lembrando sempre que cada conta contábil poderá ter UM código reduzido por Instituição.

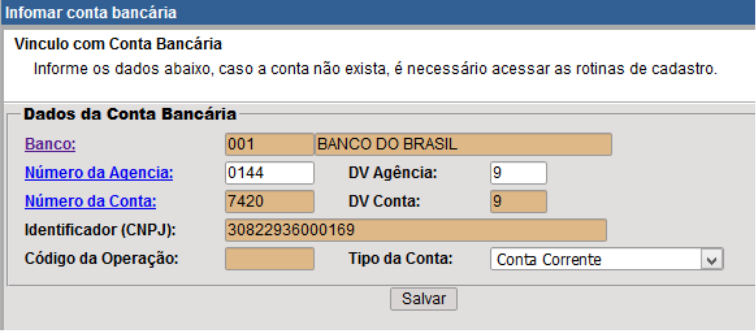

CONTAS BANCÁRIAS

Se o detalhamento for Financeiro Bancos (conta bancária):

DADOS DA CONTA BANCÁRIA

Sempre que for cadastrada uma conta contábil de BANCO, na aba reduzido, os campos Banco, Agência, DV da Agência, Conta Bancária, DV da conta e Identificador (CNPJ) deverão ser preenchidos com os dados bancários da conta a ser cadastrada. Então é pré requisito que esses dados sejam cadastrados antes no menu: FINANCEIRO > Tesouraria > Cadastros > Contas > Contas Bancarias > Inclusão

CADASTRO DE RECEITAS E DESPESAS NO SISTEMA

CONTABILIDADE

1º Verificar quais estruturais existem hoje no sistema, quais níveis existem, para ver a possibilidade de inclusões, se irá criar no mesmo grupo de conta, comum nível abaixo, ou um novo grupo de conta:

CONTABILIDADE > RELATÓRIOS > CADASTRAIS > PLANO DE CONTAS ORÇAMENTÁRIO

Emitir consolidado.

Quando o relatório for emitido verificar aos estruturais existentes para criar a conta com um estrutural não existente.

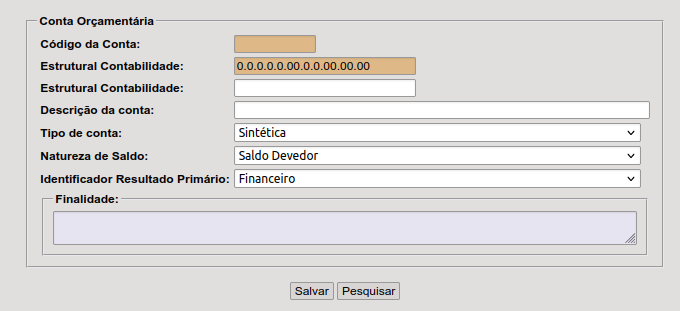

2º Criar a conta no Menu:

CONTABILIDADE > CADASTRO > PLANO DE CONTAS ORÇAMENTÁRIO > INCLUSÃO

Esta tela apresenta 3 abas:

CONTA // REDUZIDOS // GRUPOS

Na aba conta, preencher o estrutural correspondente a receita ou a despesa, sua Descrição, o vínculo do Pcasp (a conta que será contabilizados os lançamentos no Balancete de Verificação), Tipo de conta (se sintético (Conta mãe) ou analítico (tem reduzido)), e a Natureza de Saldo, se credor ou devedor. Salva.

Se a conta for analítica, irá abrir a aba Reduzidos, onde apenas terá de informar a Instituição correspondente e o recurso da conta.

Na aba Grupos, no caso de Conta Receita deve-se incluir o grupo 16 – Outras Receitas, e no caso de Despesas, apenas será incluído algum grupo se a Instituição possuir Integração Patrimonial, almoxarifado e patrimônio, se caso não houver, não necessita de nenhum grupo.

Após isso, a conta ficará disponível para consulta, podendo buscá-la pelo estrutural ou reduz em: CONTABILIDADE > CADASTRO > PLANO DE CONTAS ORÇAMENTÁRIO > ALTERAÇÃO.

ORÇAMENTO

Receitas e Despesas precisam ser incluídas no Módulo Orçamento também:

No caso de Receitas:

**Deverão ser incluídas, quando na Contabilidade for incluída uma Receita ANALÍTICA em:

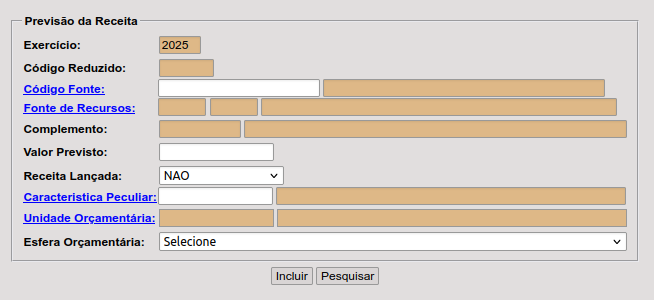

ORÇAMENTO > PROCEDIMENTOS > PREVISÃO DA RECEITA > INCLUSÃO

Onde:

Deve-se clicar em Código Fonte, onde o sistema carregará automaticamente, os estruturais analíticos que estão incluídas no Plano de Contas orçamentário. Buscará então o estrutural específico, e o sistema trará a descrição, preencher o Código do Recurso, Valor previsto se houver, se não colocar 0,00, Receita lançada, colocar NÃO, característica peculiar (neste campo deverá tomar cuidado com deduções de Receita, elas não podem ser 000 – Não se aplica) e incluir.

A partir do momento desta inclusão, a receita aparecerá no Balancete da Receita.

TESOURARIA

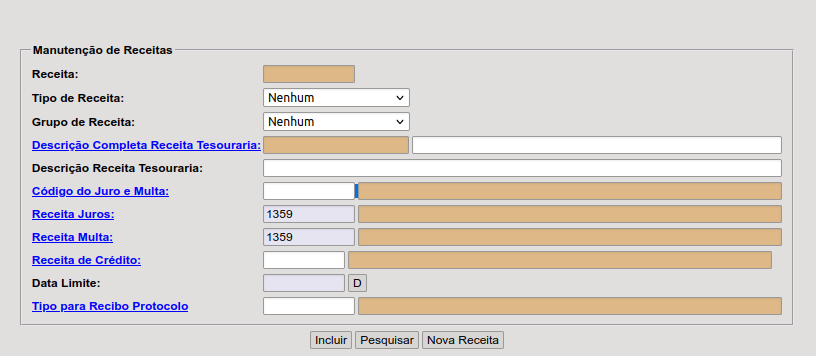

Este cadastro apenas precisará apenas incluir RECEITAS:

TESOURARIA > CADASTROS > MANUTENÇÃO DE RECEITAS > INCLUSÃO

Tipo de Receita: Nestes Casos, Orçamentária,

Grupo de Receita: PRINCIPAL, no campo Descrição Completa Receita Tesouraria, clicar, e buscar a receita respectiva, importante: aparecerá neste cadastro somente as receitas analíticas que estiverem cadastradas na CONTABILIDADE e no ORÇAMENTO. A descrição é livre, pode ser a mesma descrição que o sistema busca, ou pode ser alterada, pois, pode-se usar o mesmo estrutural para vários tipos de arrecadações, e na tesouraria/tributário, isto é mais analítico.

Buscar o Código de juros e multas, Receita Juros, receita Multa e INCLUIR. O Sistema acrescentará um código específico para cada receita na Tesouraria.

Para conferência pode emitir o seguinte relatório:

TESOURARIA > RELATÓRIOS > DE CADASTRO > RECEITAS CADASTRADAS

Lançamentos Manuais

MANUAL DO USUÁRIO

Elaborado por: Leandro Souza

Em: 08/12/2023

Contextualização Geral

Quando tratamos de escrituração contábil, principalmente no que tange às instituições governamentais cuja contabilidade envolve contabilização em três sistemas diferentes (Patrimonial, Orçamentário e Controles), temos um conjunto de fatos contábeis que em sua maioria são registrados de forma padronizada e automatizada. Estes eventos partem em todos os sistemas informatizados de uma sequencia lógica de passos que podemos resumir em poucos tópicos:

- um usuário executa um determinado procedimento em seu departamento;

- este procedimento "dispara" um evento pré programado no sistema;

- este evento está associado a um conjunto de lançamentos padronizados, que são executados em tempo real.

No sistema E-cidade, chamamos este conjunto de eventos de "Transações".

Entretanto, sempre existirá nas atribuições de um profissional da Contabilidade a responsabilidade da análise e validação de todos os valores constantes nos balancetes e demais livros contábeis a serem emitidos e nestas análises sempre haverá a possibilidade (e necessidade) de realizar escriturações contábeis de forma manual.

Salvo exceções, em regra os lançamentos manuais são executados nas seguintes situações:

- reclassificações de conta contábil após uma conciliação de contas;

- complemento da escrituração em situações onde os sistemas não oferecem a possibilidade de realizar o lançamento de forma padronizada e automática.

O objetivo deste documento, é demonstrar como realizar estes lançamentos no E-cidade, bem como todos os aspectos envolvidos.

Aspectos importantes sobre os lançamentos manuais

Conforme já explicamos, a regra geral de um lançamento manual bem como sua utilidade, é basicamente realizar registros complementares e corretivos na escrituração. Porém, entende-se tão importante quanto saber quando e como estes registros devem ser feitos, saber quais são as restrições para escriturar de forma manual.

Podemos classificar estas restrições em dois tipos distintos:

- regras de integridade do PCASP, constantes basicamente no próprio MCASP;

- regras de estrutura do sistema E-cidade.

Para verificar as regras do primeiro tópico, recomendamos a leitura do item "3.5. REGRAS DE INTEGRIDADE DO PCASP" constante no MCASP. Este manual pode ser visto através do link "https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:41943".

Como restrição "de sistema" podemos citar como principal exemplo a realização de lançamentos contábeis manuais envolvendo contas bancárias. Neste caso um lançamento manual não deve ser feito porque fere a integridade do saldo bancário entre os módulos de Contabilidade e Tesouraria causando principalmente distorções na conciliação bancária e fechamento do Balanço Financeiro.

Para melhor organizar, apresentamos a seguir uma relação de lançamentos manuais que não devem ser realizados.

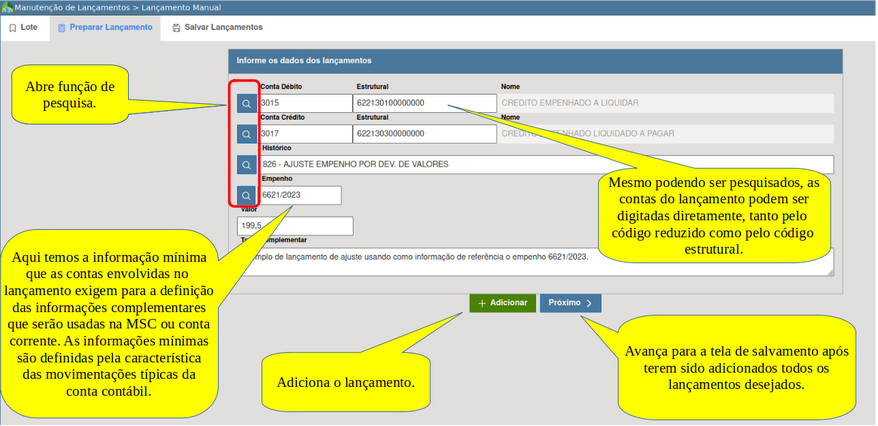

Estrutura de um lançamento contábil

Independentemente da origem, ou seja, se for manual ou automático, todo lançamento contábil tem necessariamente a mesma composição:

data;

- conta a débito;

- conta a crédito;

- histórico;

- valor;

- informações complementares.

Vejamos um exemplo desta estrutura usando informações mínimas exigidas na Matriz de Saldos Contábeis.

Sendo assim, toda vez em que um lançamento for realizado, existem informações mínimas que precisam ser preenchidas conforme as operações que as contas registram. Vejamos então um mapa contendo exemplos das principais vinculações entre as contas e seus atributos mínimos.

É exatamente sobre esta visão que o sistema E-cidade trata seus lançamentos automatizados e teremos aprimorada a forma de lançamento contábil manual.

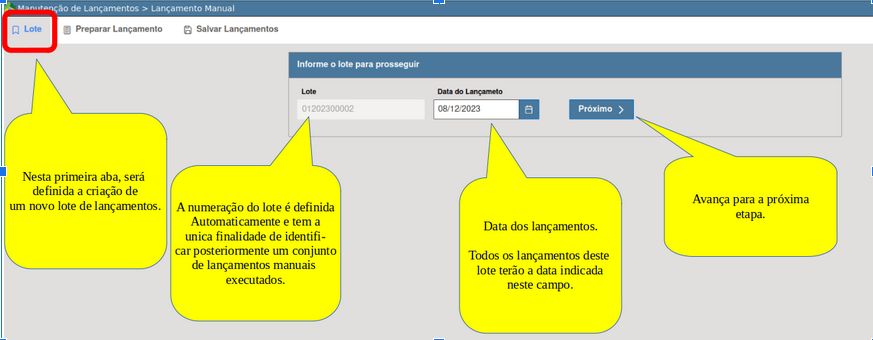

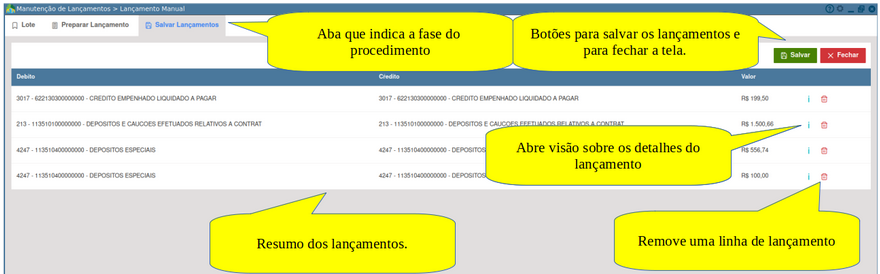

Executando lançamentos manuais no E-cidade

A imagem acima demonstra a primeira visualização da funcionalidade.

A imagem acima demonstra a primeira visualização da funcionalidade.

Através do acesso a este menu será possível:

- acessar e dar manutenção em lançamentos já existentes (realizados por essa rotina);

- incluir novos lançamentos.

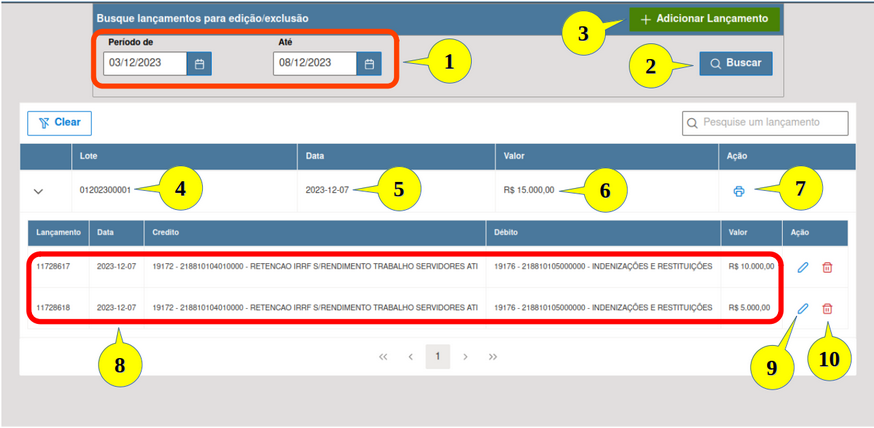

Vejamos mais características da rotina:

Delimita um intervalo de datas para pesquisar lotes de lançamentos. Se o período de busca estiver dentro de um período encerrado, deverá ser retirado a data desse período para realizar a busca (Contabilidade > Procedimentos > Utilitários da Contabilidade > Encerramento de Período Contábil);

- Executa a busca de todos os lançamentos executados dentro do intervalo de datas indicado;

- Aciona o modo de inclusão para adicionar um novo lote de lançamentos;

- Número que identifica o lote de lançamentos;

- Data dos lançamentos;

- Somatório dos lançamentos do lote;

- Imprime todos os lançamentos do lote;

- Lista linha a linha o resumo dos lançamentos do lote;

- Abre a linha do lançamento para edição;

- Exclui o lançamento.

A seguir serão demonstrados todos os passos para incluir novos lançamentos.

As imagens a seguir são exemplos de lançamentos manuais onde será possível visualizar tanto a tela com as informações básicas de um lançamento contábil como também a requisição das informações de referência mínimas. Estas informações serão o balizador para que o lançamento contábil seja executado e atenda a informação complementar que a conta contábil exige.

Aqui destacamos os campos mais importantes. Os demais são auto explicativos.

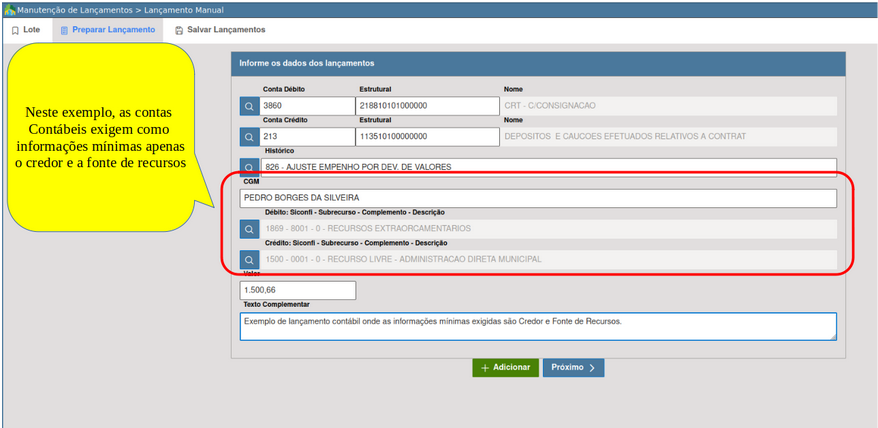

Já nesta imagem temos um exemplo de lançamento manual onde o mínimo para atender as informações complementares para a MSC ou para os mecanismos de conta corrente são o Credor e a Fonte de Recursos.

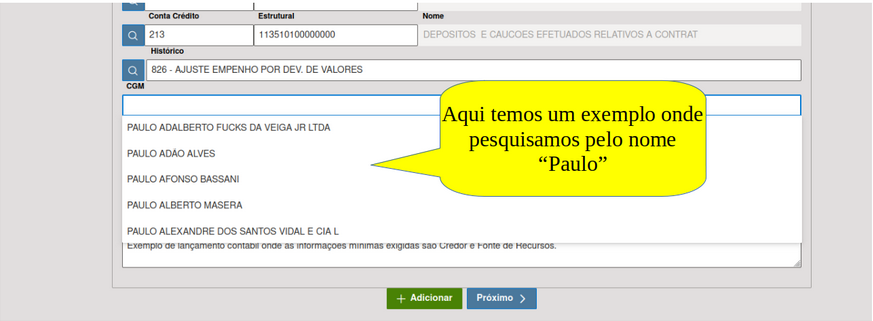

Sobre a seleção do Credor

O campo tem uma busca do tipo “autocomplete”, onde basta apenas indicar um trecho do nome. O sistema fará a busca no “CGM” e trará na tela os resultados, conforme podemos visualizar na imagem a seguir.

Sobre a seleção da Fonte de Recursos

O sistema irá sugerir em tela a fonte de recursos cadastrada na conta contábil usada no lançamento, podendo ser substituída pelo usuário caso haja necessidade.

Nos lançamentos manuais, serão gravadas as fontes de recursos para as contas a débito e a crédito.

A visualização das fontes obedecerá a seguinte ordem:

- Código da FR no padrão do SICONFI;

- Subrecurso;

- CO.

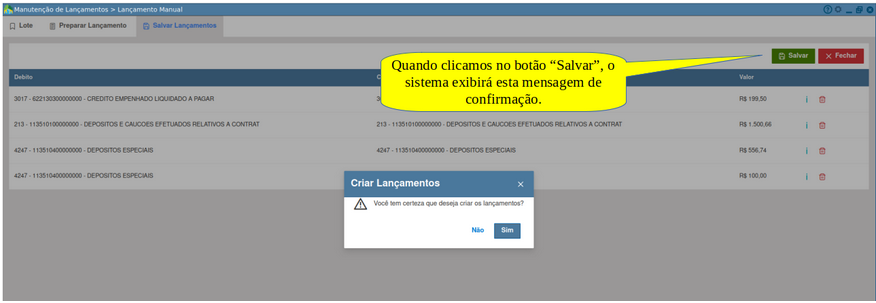

Feita a inclusão dos lançamentos desejados, a próxima fase será a efetivação final do lote, onde de fato a escrituração acontecerá. As imagens a seguir demonstram maiores detalhes sobre a funcionalidade.

Quando clicamos na ação  , o sistema demonstrará a seguinte tela.

, o sistema demonstrará a seguinte tela.

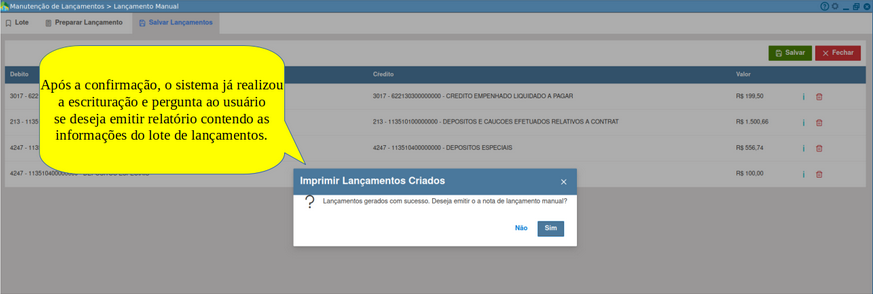

Após todas as confirmações, o sistema realizou efetivamente os lançamentos e emitirá a nota de lançamento, que configura simplesmente a impressão dos lançamentos realizados.

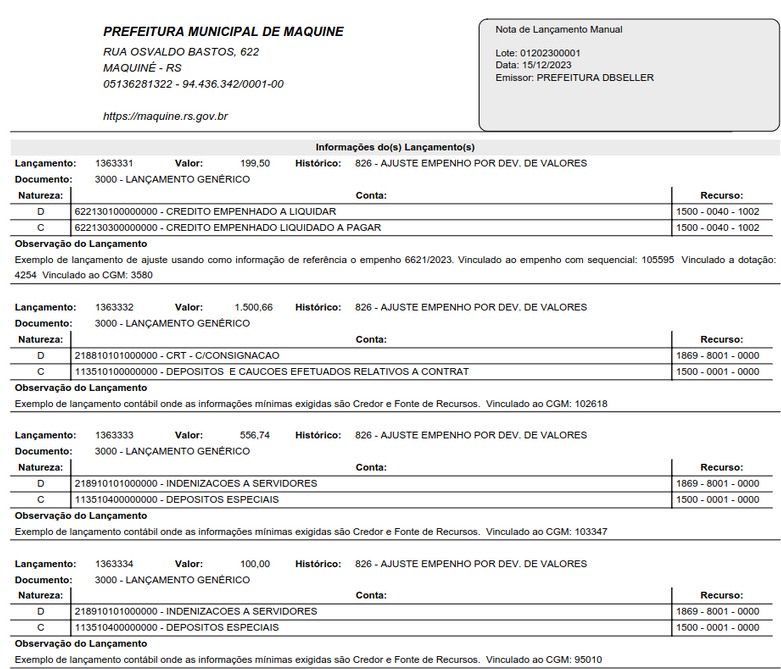

Segue imagem exemplo de uma nota contendo os lançamentos realizados neste ensaio.

Balancetes Novos por recurso_CO

MANUAL DO USUÁRIO

Elaborado por: Núbia Monteiro Atualização: 08/2025

CONTEXTUALIZAÇÃO

Neste melhoramento, vamos abrir as contas dos Balancetes pela sua execução de lançamentos de origem, ou seja, a execução orçamentária e também contábil.

Nesta ocasião e conferência, observamos que alguns lançamentos não estavam gravando o recurso + CO correto em alguns lançamentos, então criamos os Balancetes novos para identificarmos problemas e também para ajudar a identificação de toda e qualquer movimentação por recurso. Quer dizer que os Balancetes “antigos” vão ficar obsoletos? Não, os antigos balancetes de certa forma irão ajudar nas conferências, como se fossem uma “prova real”. Os Balancetes antigos são nossa base e os balancetes por recurso mostrarão detalhes dos valores por recurso, se os mesmos estiverem com os totalizadores divergentes, deve-se contatar o suporte para análise e correção.

EMISSÃO DO BALANCETE DE VERIFICAÇÃO POR RECURSO

FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete Verificação por Recurso

O relatório vai ser gerado em PDF e csv. Pode ser comparado com o nosso Balancete de Verificação: FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete de Verificação, o mesmo deve “bater” os valores igualmente na sua totalidade.

Caso não estejam os valores compatíveis um com o outro, deve-se analisar as contas envolvidas e indicar ao suporte para correção.

Instituições: sempre virá a instituição default logada, mas poderá ser selecionada mais de uma ao clicar no combobox;

Plano que deseja imprimir: poderá ser escolhido o plano do e-Cidade, plano da União (vai ler o mapeamento do PCASP da União realizado) ou o Plano do Estado (vai ler o mapeamento do PCASP do TCE se realizado);

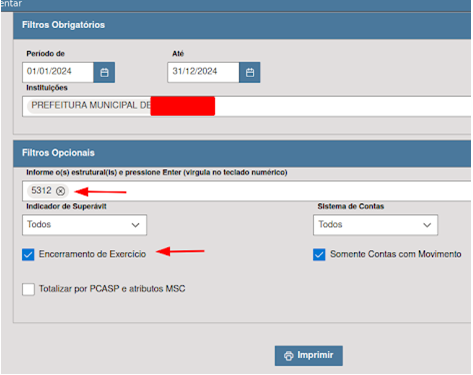

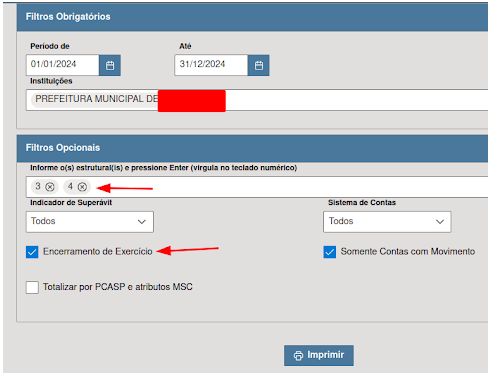

Nos Filtros Opcionais, é possível fazer a seleção de estruturais (este é necessário que ao informar mais de um, seja pressionado o enter), o indicador de Superávit e o sistema de contas.

ABA OUTROS FILTROS

Nas opções de outros filtros, é possível agrupar os dados por nível de Subtítulo (ou seja, sempre será o 5º nível) escolhendo o conteúdo do nível entre 1 ao 9, exemplo: contas Intras;

Se deseja exibir os dados das contas bancárias na impressão;

Analítico ou sintético;

Consolidado por estrutural ou mesmo sendo consolidado com todas as instituições, traga os reduzidos.

ABA RECURSO

Seleção de recursos por tipos; ao selecionar por exemplo “Recursos vinculados à Saúde” todos os recursos com essa classificação serão selecionados automaticamente. Ou poderá filtrar algum recurso específico.

Após a seleção de todos os filtros o relatório será impresso em duas saídas:

O PDF obedecerá todos os critérios de filtros, mas o csv sempre emitirá completo, visto que na planilha podem ser colocados vários tipos de filtros.

EMISSÃO DO BALANCETE DE RECEITA POR RECURSO

FINANCEIRO > Contabilidade > Relatórios > Balancetes> Balancete Receita por Complemento

O relatório vai ser gerado em PDF e csv. Pode ser comparado com o nosso Balancete de Receita: FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete de Receita, o mesmo deve “bater” os valores igualmente na sua totalidade.

Caso não estejam os valores compatíveis um com o outro, deve-se analisar as contas envolvidas e indicar ao suporte para correção.

As opções de filtros são semelhantes às do nosso antigo Balancete de Receita, como o estrutural, mostrar apenas contas com movimentação, etc. Uma opção nova é poder emitir o balancete lendo os mapeamentos, logo podendo emitir as contas conforme o padrão da União ou do estado, assim como lendo os recursos padrões do Siconfi ou o da Gestão.

Aba Recursos

Agora é possível selecionar os recursos pela Classificação do Siconfi, facilitando assim a conferência dos relatórios:

Exemplo de emissão do balancete da receita por CO.

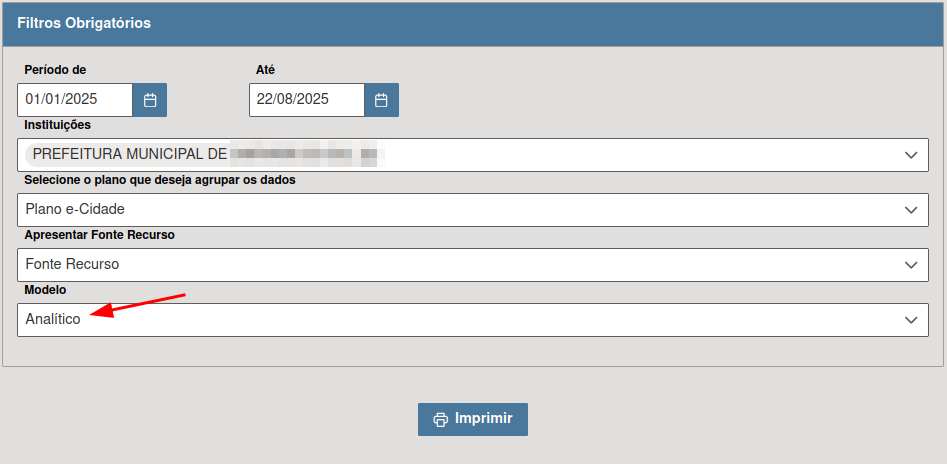

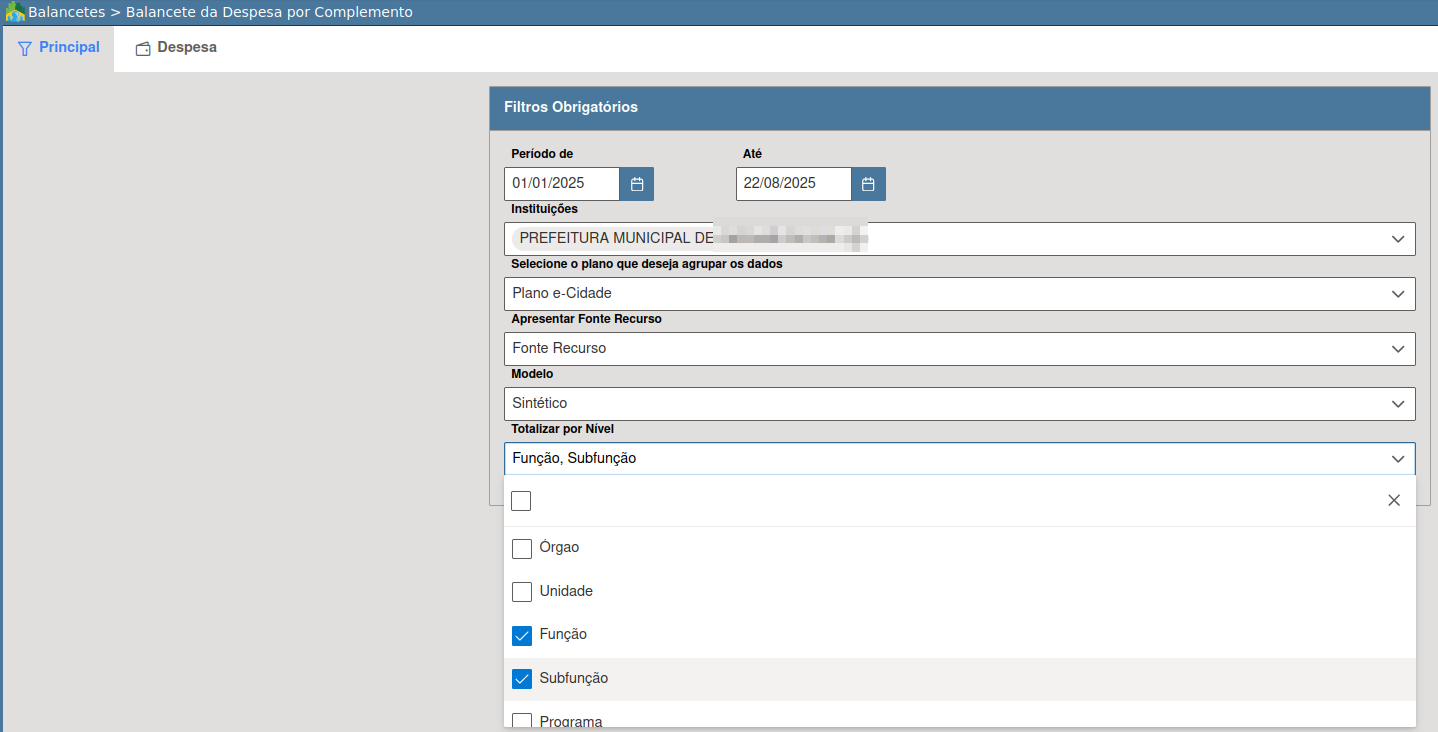

EMISSÃO DO BALANCETE DE DESPESA POR RECURSO

FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete da Despesa por Complemento

O relatório vai ser gerado em PDF e csv. Pode ser comparado com o nosso Balancete de Despesa: FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete de Despesa, se o filtro for o “Analítico” o mesmo deve “bater” os valores igualmente na sua totalidade; ou se for emitido com o filtro “Sintético” deverá ser comparado com o FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete da Despesa Sintético.

Caso não estejam os valores compatíveis um com o outro, deve-se analisar as contas envolvidas e indicar ao suporte para correção.

Opção de impressão Analítico:

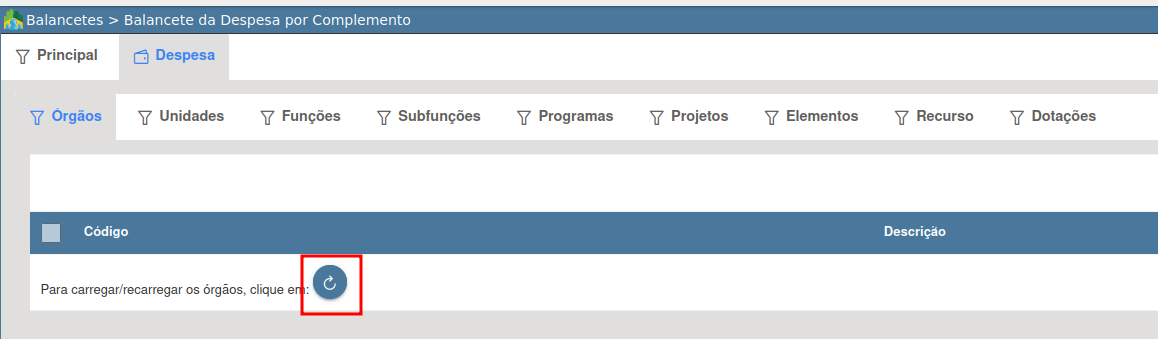

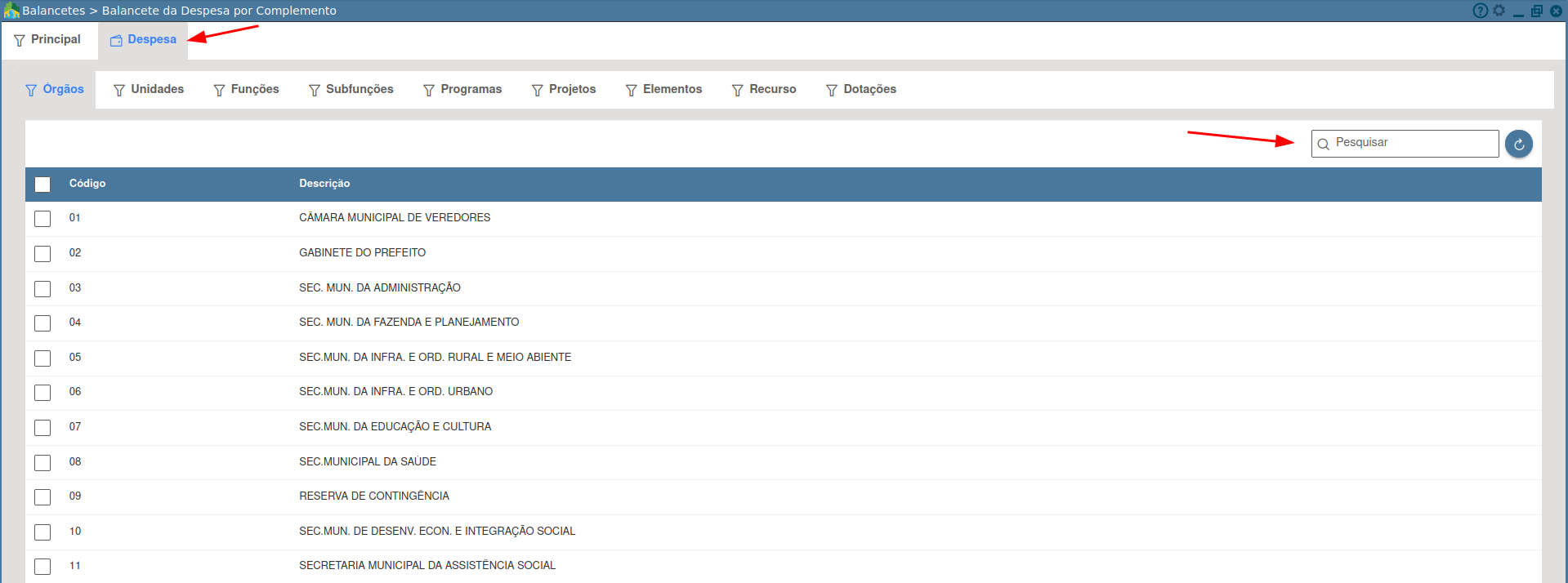

As opções de filtros são semelhantes às do nosso antigo Balancete de Despesa, como recurso, data, etc. Uma opção nova é poder emitir o balancete analítico com todas as opções de filtros da funcional programática da despesa, na aba "Despesa", ao acessá-la e clicar no filtro desejado, clique em![]() para carregar os dados:

para carregar os dados:

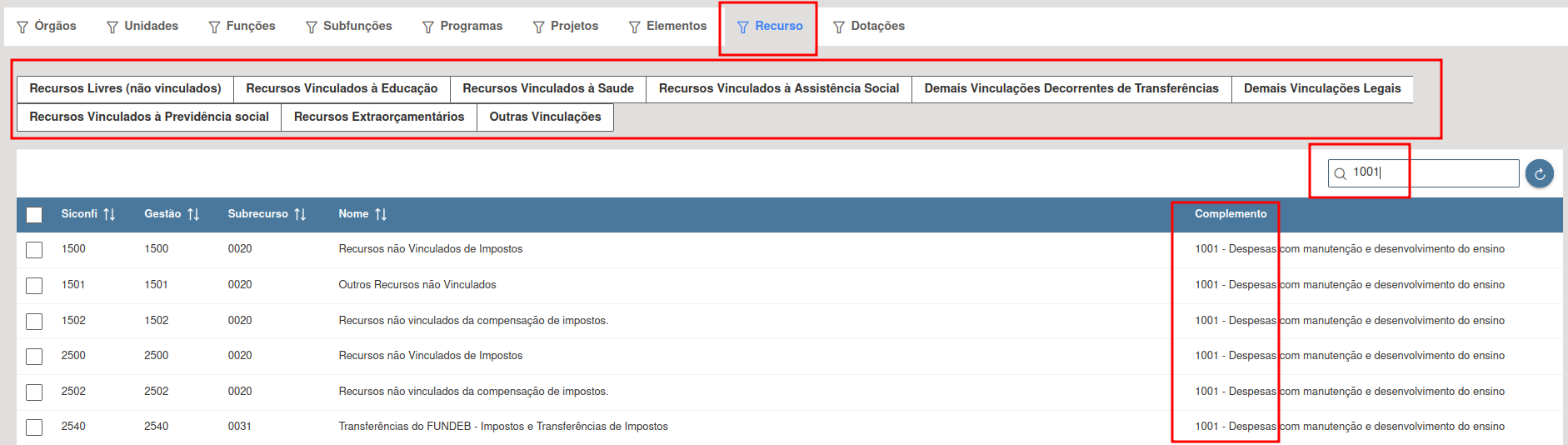

Agora é possível selecionar os recursos pela Classificação do Siconfi, facilitando assim a conferência dos relatórios (pode clicar pela classificação, nos botões, saúde, educação, por exemplo ou então usar a caixa de "pesquisa" com algum dado):

Exemplo da impressão do balancete da despesa analítico.

Opção de impressão Sintético:

As opções de filtros são semelhantes às do nosso antigo Balancete de Despesa Sintético, como poder escolher diversos níveis clicando no checkbox, assim como aparece na tela abaixo. Uma opção também é poder emitir o balancete Sintético com todas as opções de filtros da funcional programática da despesa, na aba Despesa, assim como no analítico:

A diferença é que no sintético, não aparecerão os reduzidos das dotações e sim os agrupamentos de valores, conforme a seleção do nível:

Exemplo da impressão do balancete da despesa sintético.

Rotina de correção saldo da DDR por recurso (82111)

MANUAL DO USUÁRIO

Elaborado por: Núbia Monteiro

Em: 01/07/2022

CONTEXTUALIZAÇÃO

A partir de agora, será possível realizar o fechamento da DDR por fonte de Recursos por lançamentos realizados em lote em uma rotina nova no E-cidade.

FINANCEIRO > Contabilidade > Procedimentos > Escrituração Contábil > Manutenção da DDR por fonte

Deve-se filtrar sempre a data acumulada até o dia do ajuste, no exemplo filtrei até a data do dia 01/07/2022, pois será realizado os lançamentos no dia 01/07:

A rotina buscará os dados baseados no relatório:

FINANCEIRO > Contabilidade > Consultas > Conferência por Recurso DDR

Este relatório, faz o cálculo do superávit financeiro pelo AF - PF;

Conforme a coluna “diferença” no relatório, a rotina demonstrará os valores correspondentes para efetuar os ajustes contábeis por recurso ajustando a DDR (conta 8211101) na data da sessão em que você usuário estiver logado, por lançamentos em lote.

Após carregar os dados, marcar todos os recursos com a diferença e clicar em ”Processar'', quando o sistema retornar a tela sem nenhum registro é porque as diferenças foram sanadas. Neste momento o sistema registrará vários lançamentos manuais (documento 3000) um para cada recurso, já gravando os atributos da MSC automaticamente.

Após os ajustes pode rodar a MSC e emitir o relatório de Conferência por Recurso DDR novamente, a fim de verificar que não existe mais nenhuma diferença.

Para onde o sistema carrega essas informações??

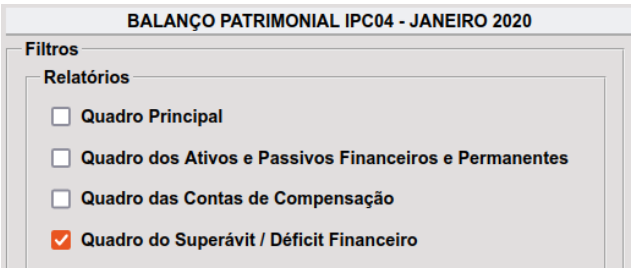

1. PAD - validação do Quadro do Balanço Patrimonial Superávit ou déficit do exercício:

Automaticamente o sistema gera o arquivo BAL_VER.txt com a conta 8.2.1.1.1.01 + 8.2.1.1.1.02 (se caso houver valor nesta conta) desdobrada em várias linhas discriminando os recursos, com isso o próprio validador do PAD monta o Balanço Patrimonial e seus quadros. Como relatório auxiliar, pode-se emitir:

FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete de verificação por recurso

Filtre apenas o grupo de contas 82111 para conferência.

2. Balanço Patrimonial do Sistema E-cidade:

FINANCEIRO > Contabilidade > Relatórios > Demonstrações contábeis do DCASP > Balanço Patrimonial

Quadro do Superávit / Déficit Financeiro, automaticamente o sistema demonstra o saldo do recurso pela conta 8.2.1.1.1.01 + 8.2.1.1.1.02 (se caso houver valor nesta conta).

3. Matriz de saldos contábeis

Na MSC também é levado o valor da 8.2.1.1.1.01 + 8.2.1.1.1.02 (se caso houver valor nesta conta) por recurso automaticamente, porém, os recursos demonstrados serão diferentes, pelo fato da STN ter mudado as fontes de recursos em 2022.

Ou seja, qualquer uma dessas rotinas listadas devem ter o mesmo valor dentro do Superávit do Ente, transmitindo de forma correta o saldo por recurso.

Consistências mensais dos Balancetes e empenhos

MANUAL DO USUÁRIO

Elaborado por: Núbia Monteiro

Atualização: 06/06/2023

CONTEXTUALIZAÇÃO

O objetivo deste manual é dar aos seus usuários o conhecimento sobre os procedimentos a serem realizados no sistema E-cidade para conferências mensais contábeis, envolvendo lançamentos padrões que não foram executados de forma correta, bem como a comparação da execução orçamentária com o Balancete de verificação.

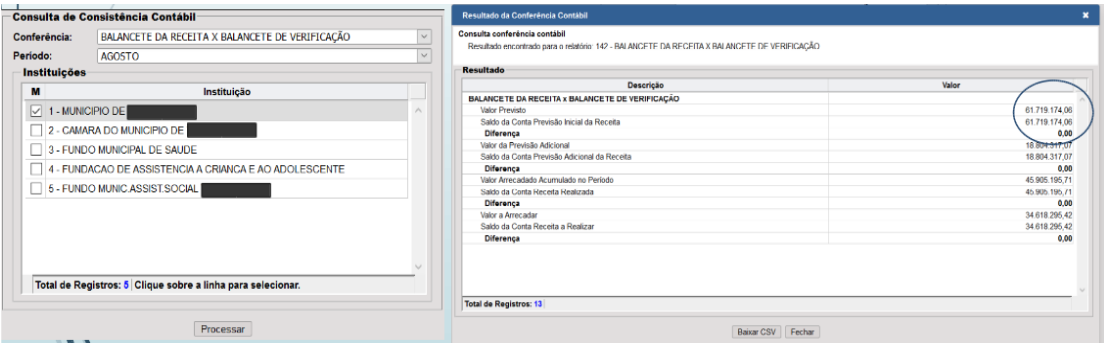

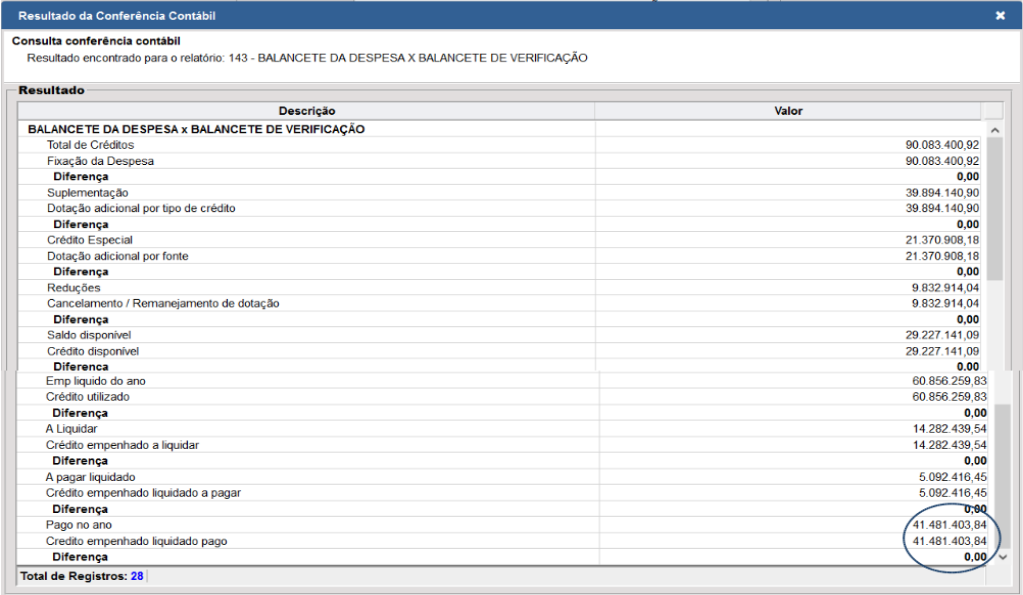

COMPARAÇÃO EXECUÇÃO ORÇAMENTÁRIA X BALANCETE DE VERIFICAÇÃO

Consistência Contábil

-

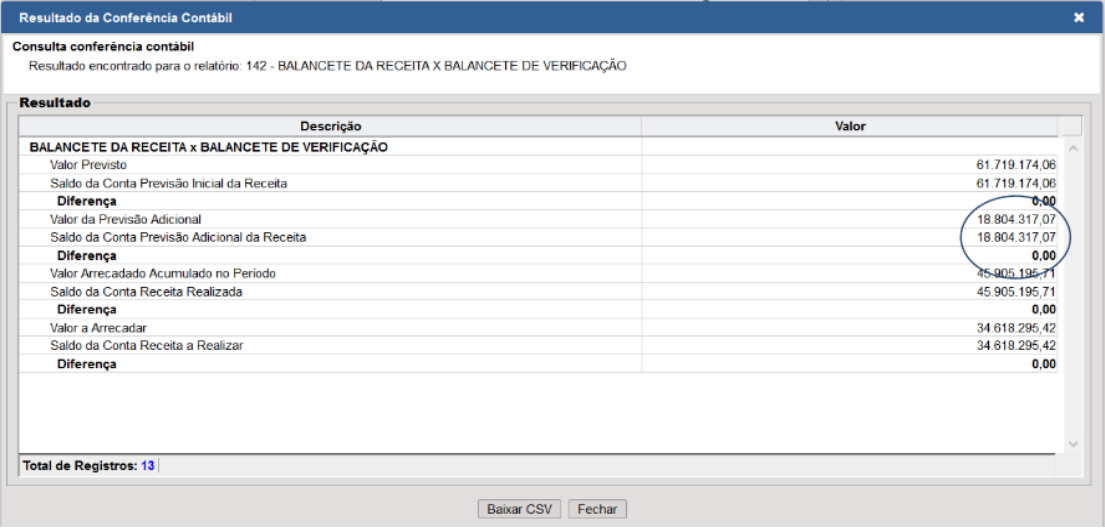

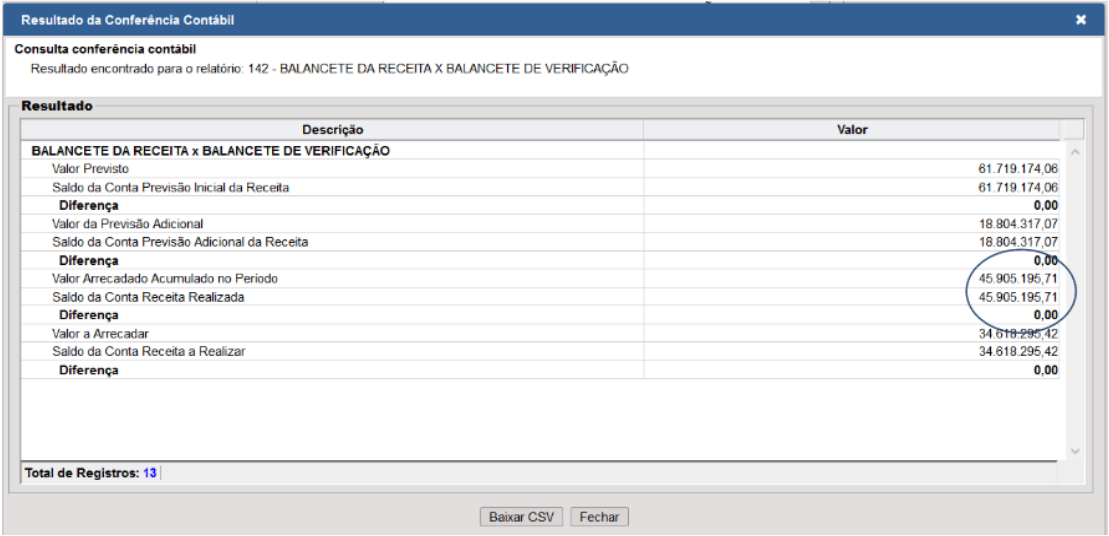

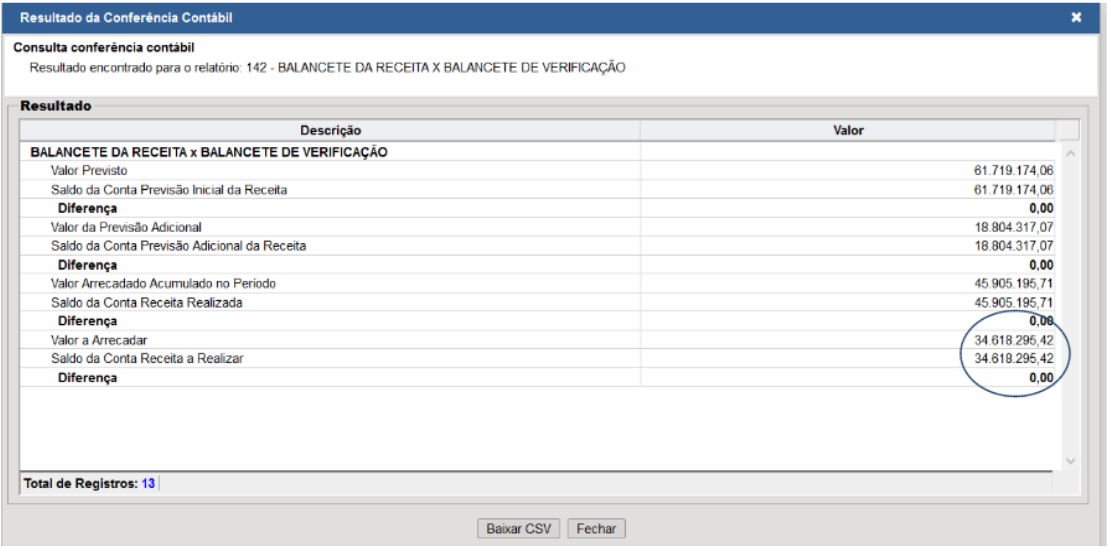

Conferência Balancete da Receita x Balancete de Verificação

Valor da previsão orçamentária inicial x saldo final da conta contábil 5.2.1.1;

Comparativo bloco 2:

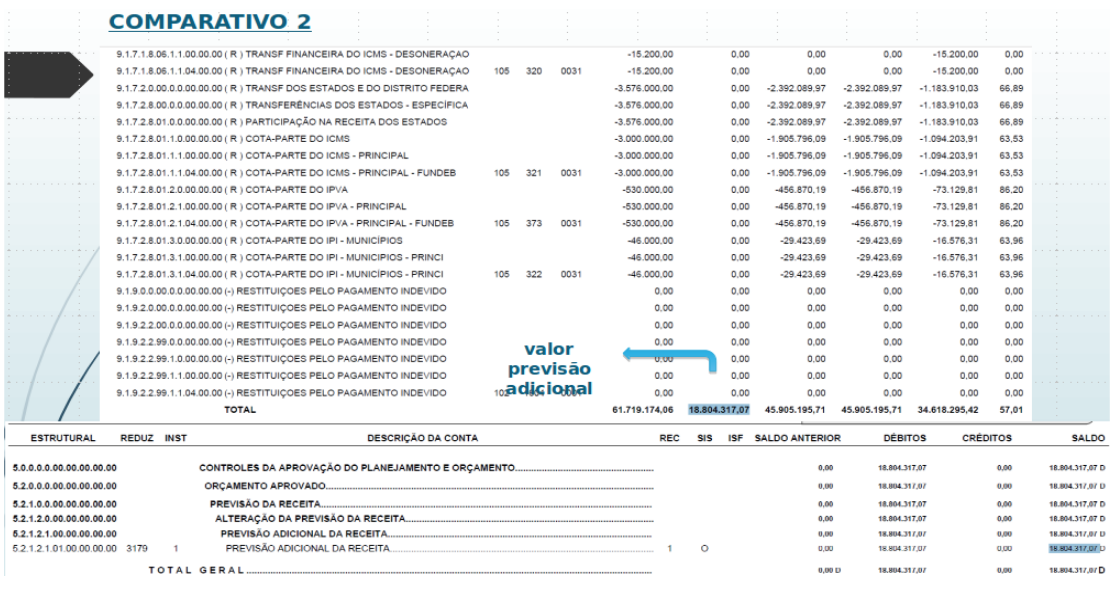

Valor da previsão adicional x saldo final da Conta contábil 5.2.1.2.1;

Comparativo Bloco 3:

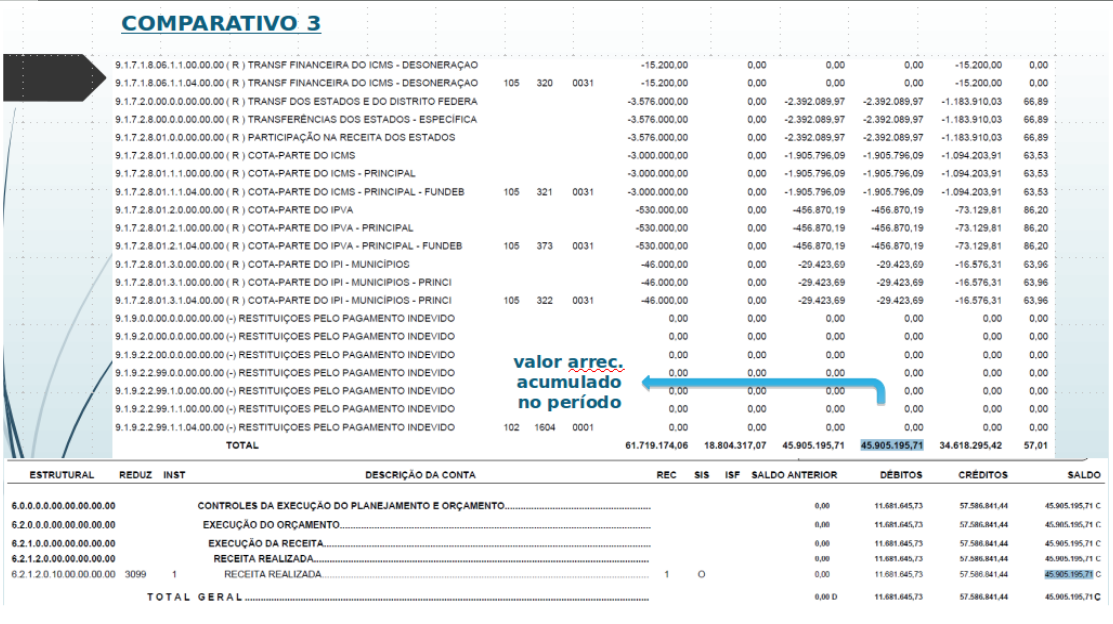

Valor da arrecadação acumulada x Saldo Final das Contas Contábeis 6.2.1.2 + 6.2.1.3;

Comparativo Bloco 4:

Valor da 5ª coluna do balancete da receita x Saldo final da conta contábil 6.2.1.1.

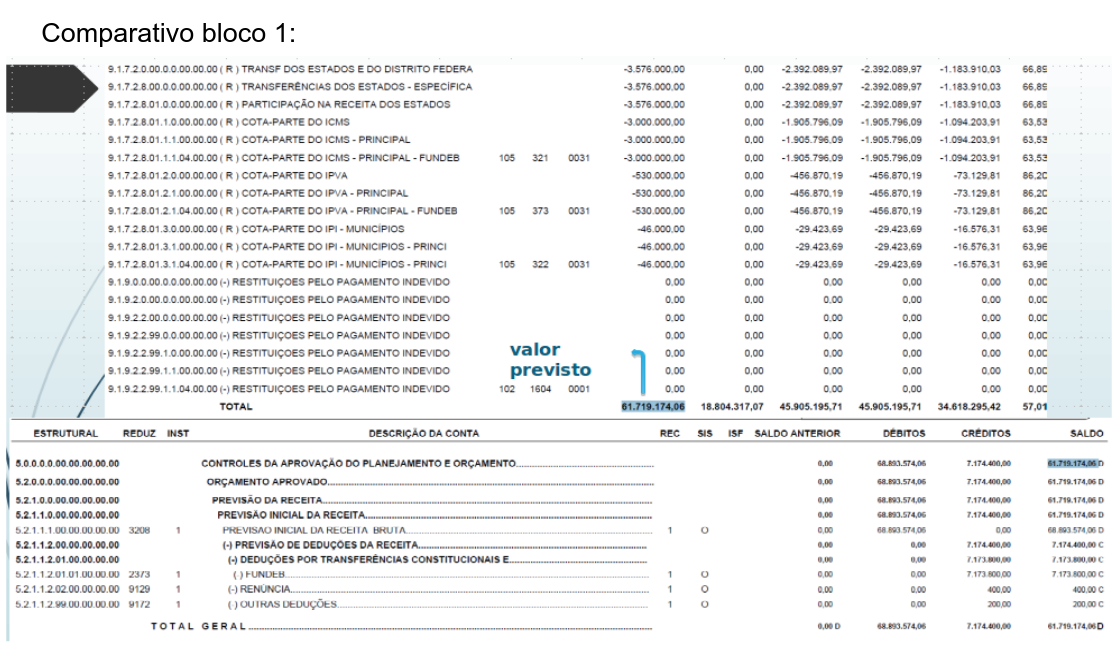

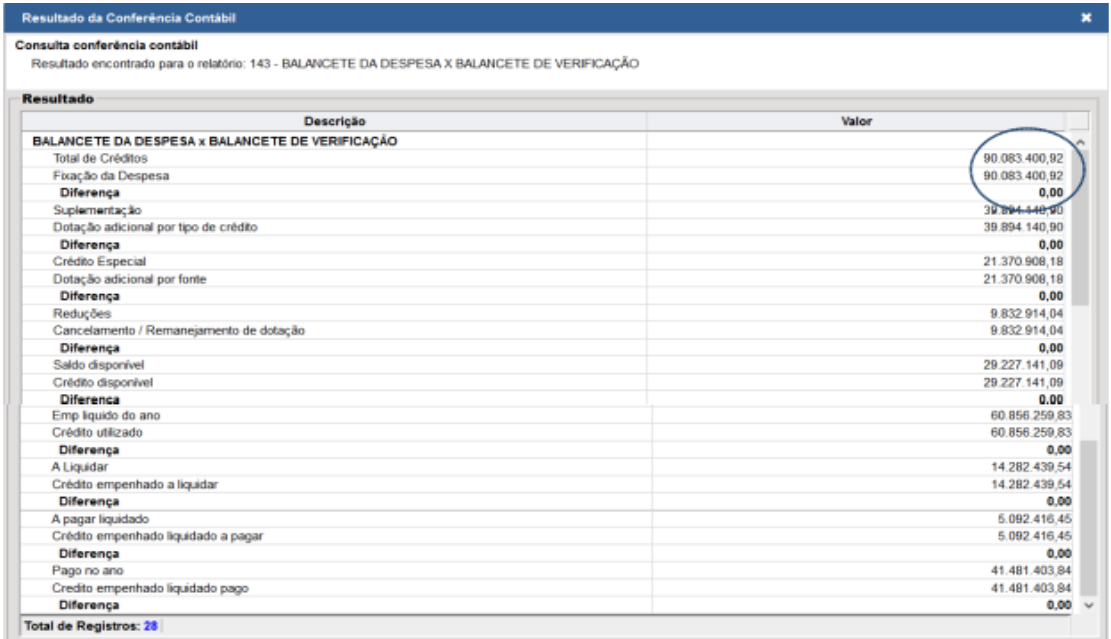

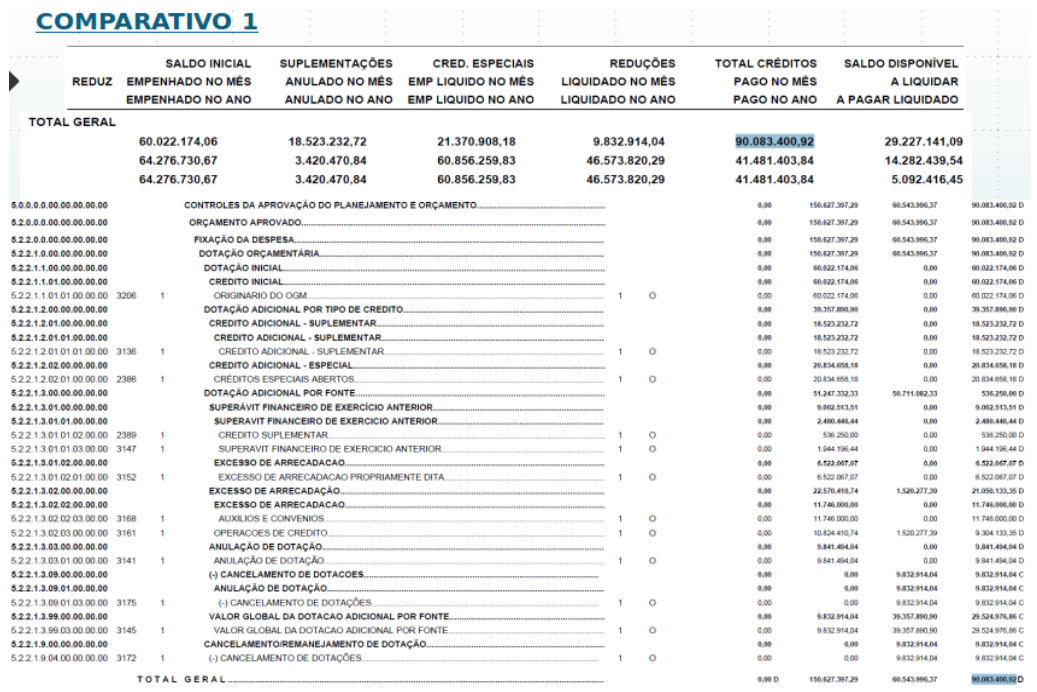

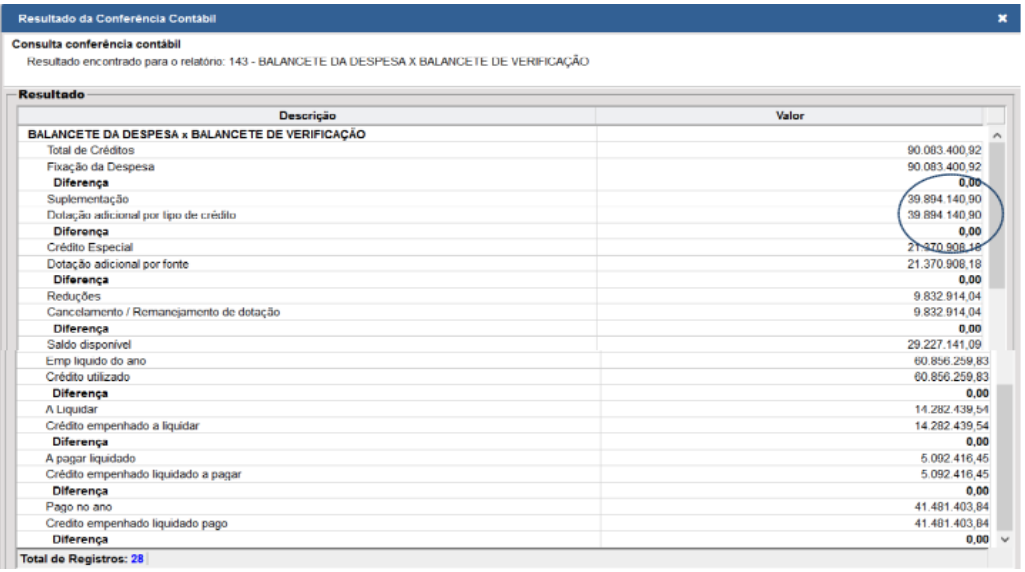

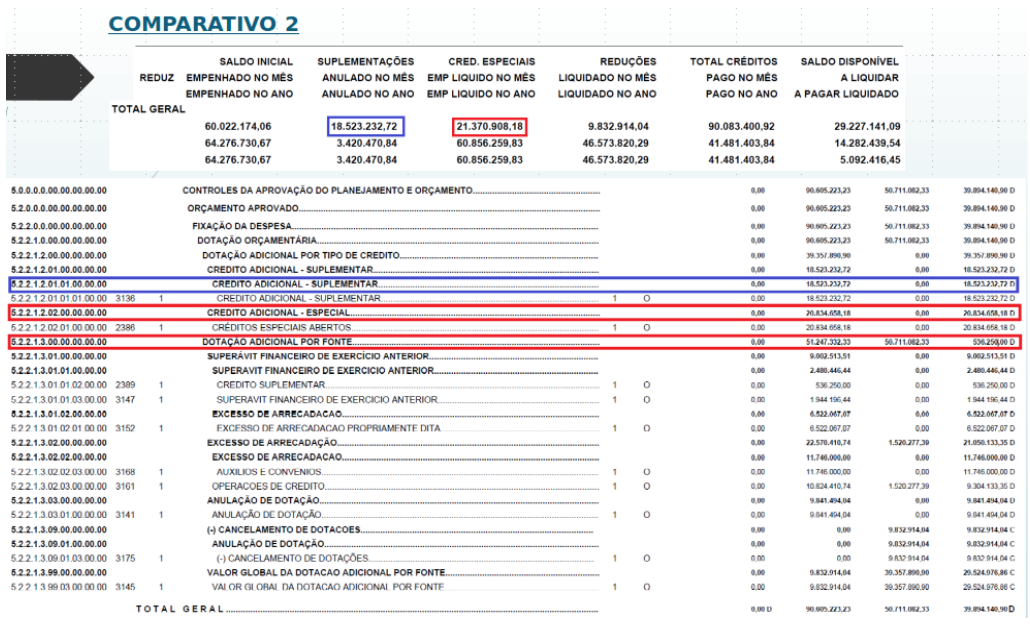

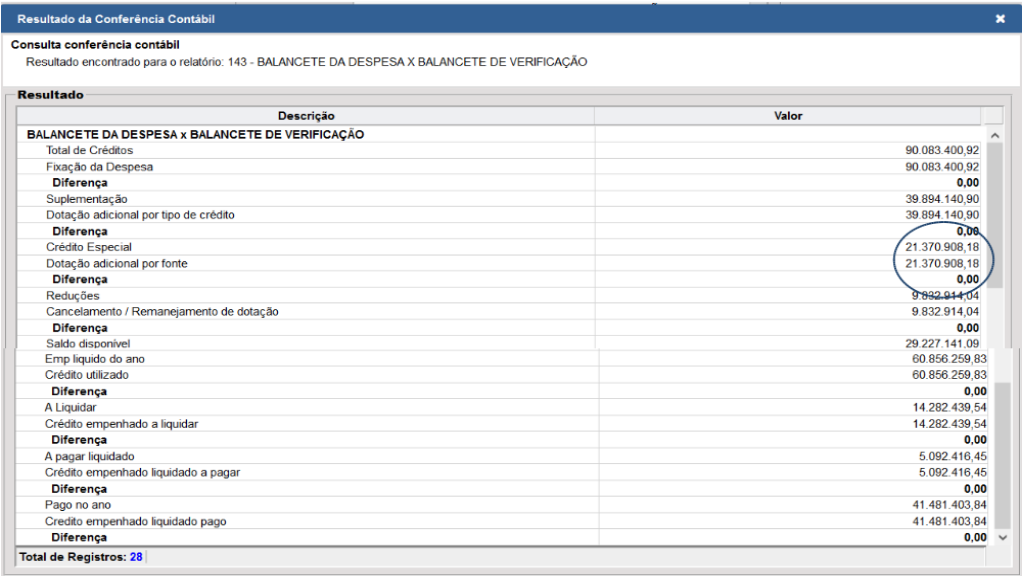

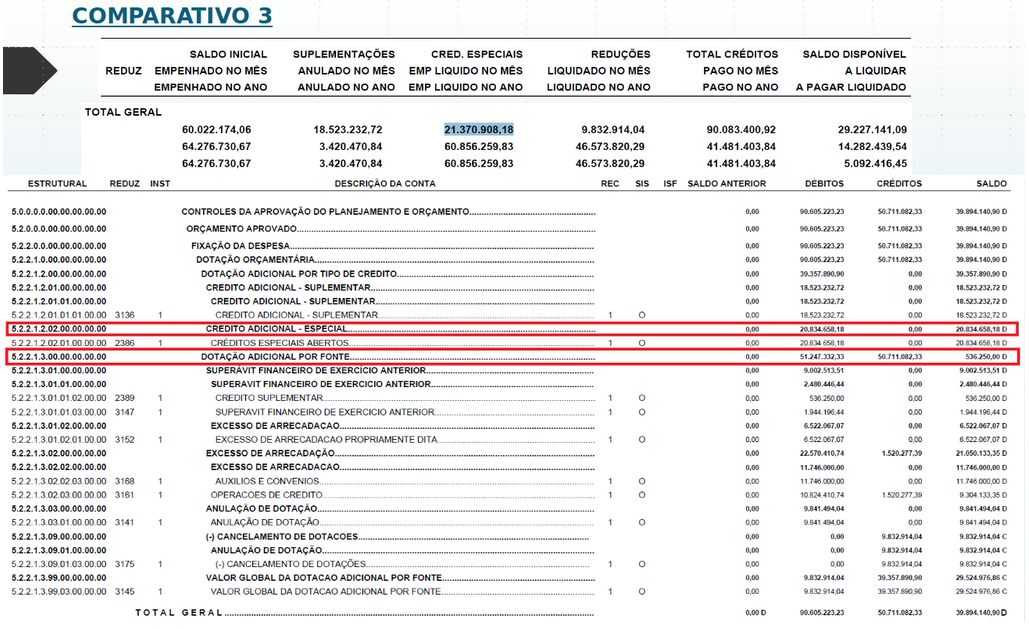

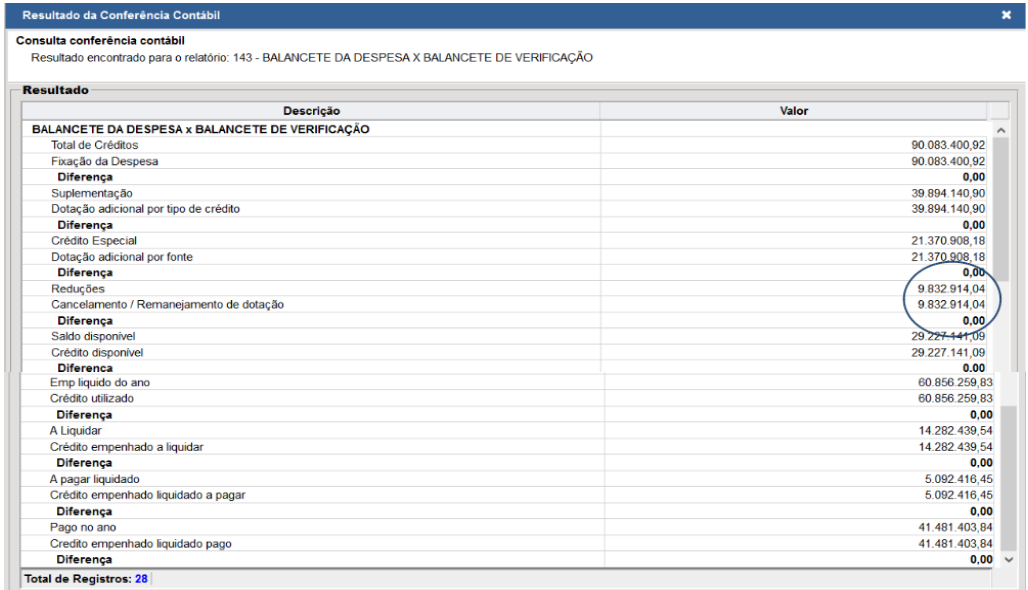

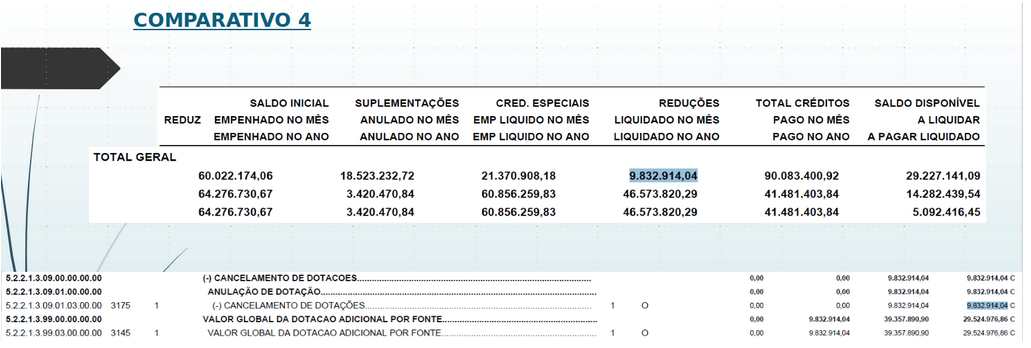

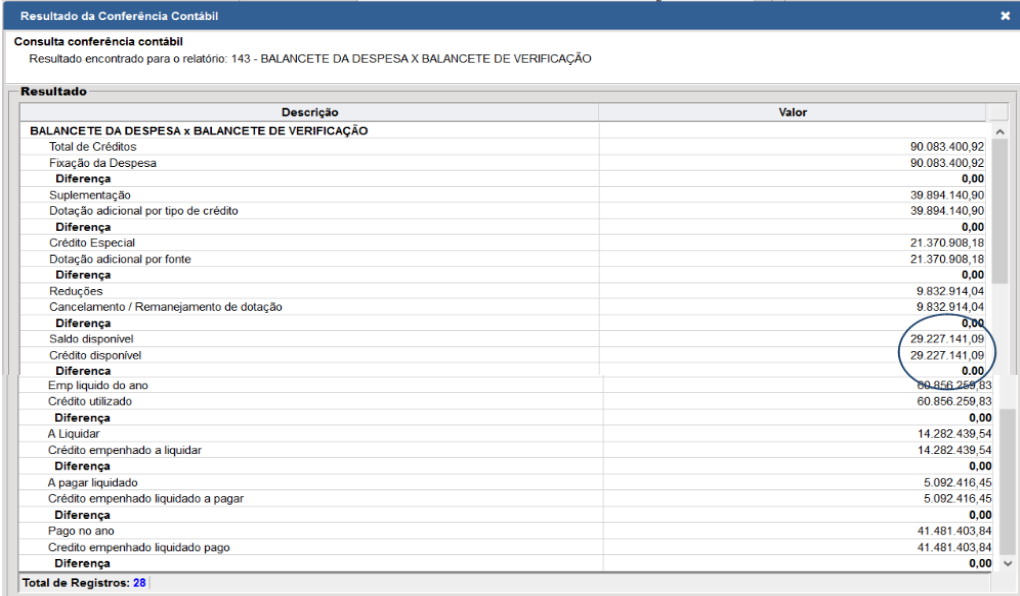

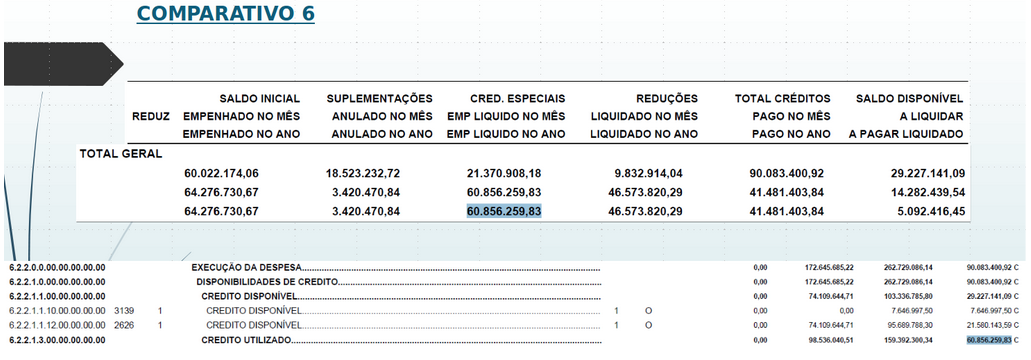

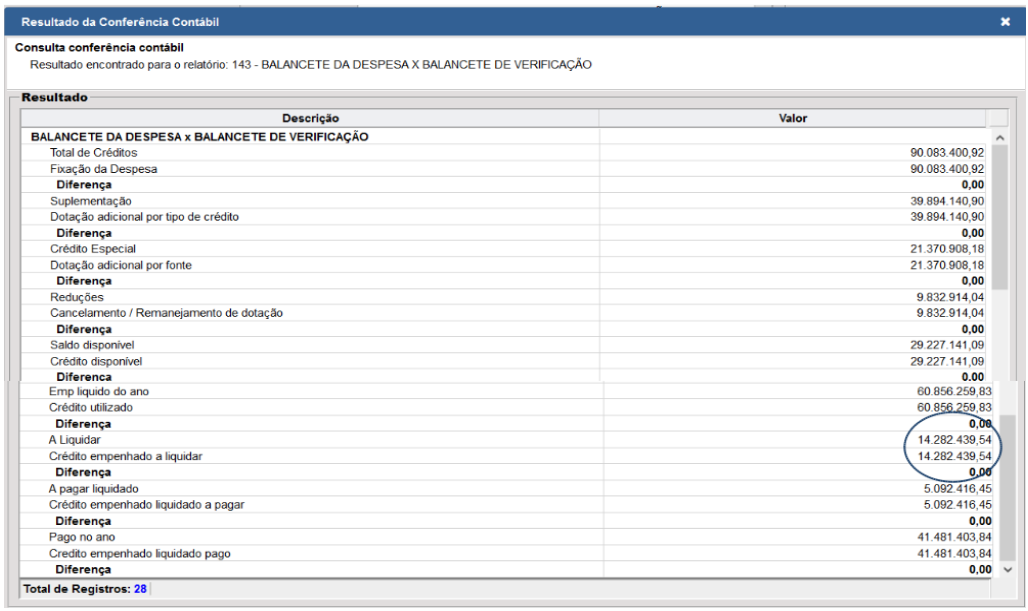

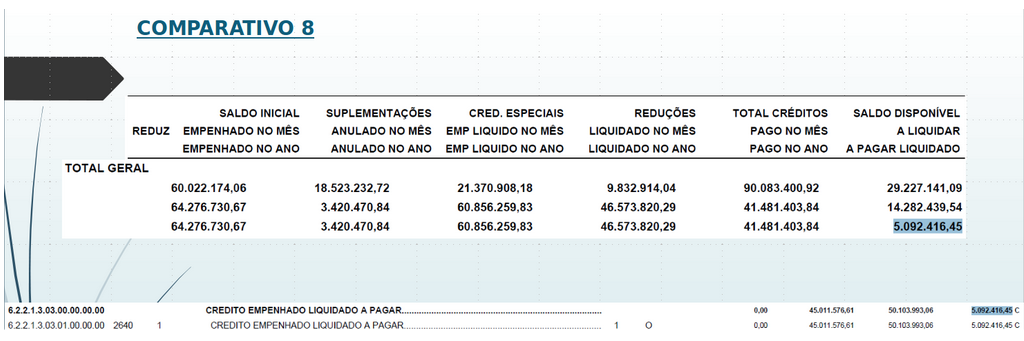

2. Balancete da Despesa X Balancete de Verificação

Comparativo Bloco 1:

Valor apresentado na coluna Total de Créditos do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2;

Comparativo Bloco 2:

Valor apresentado na coluna Suplementações + Créditos especiais do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2.1.2;

Comparativo Bloco 3:

Valor apresentado na coluna Créditos especiais do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2.1.2.02;

Comparativo Bloco 4:

Valor apresentado na coluna Reduções do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2.1.9;

Comparativo bloco 5:

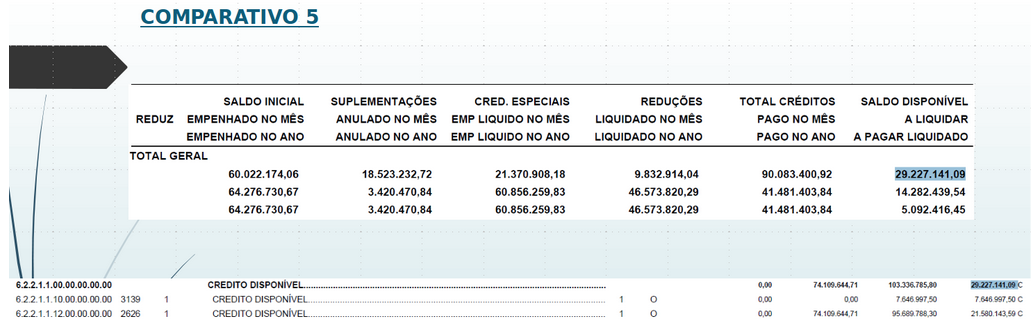

Valor apresentado na coluna Saldo Disponível do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.1;

Comparativo bloco 6:

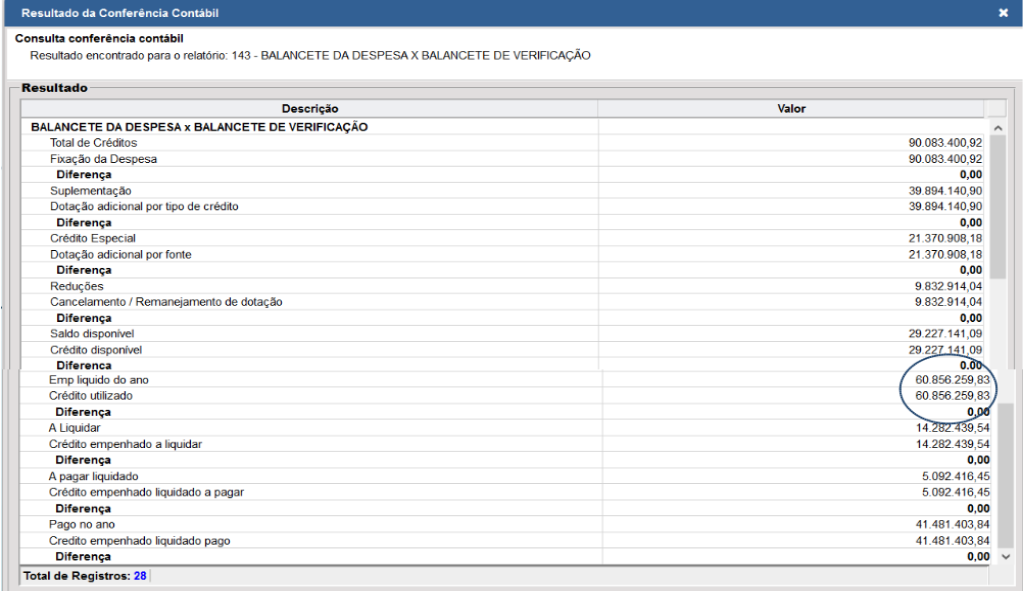

Valor apresentado na coluna Empenhado líquido do ano do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3;

Comparativo bloco 7:

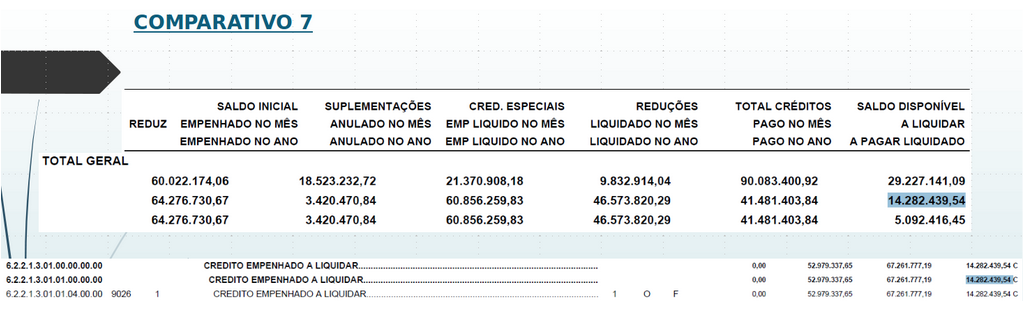

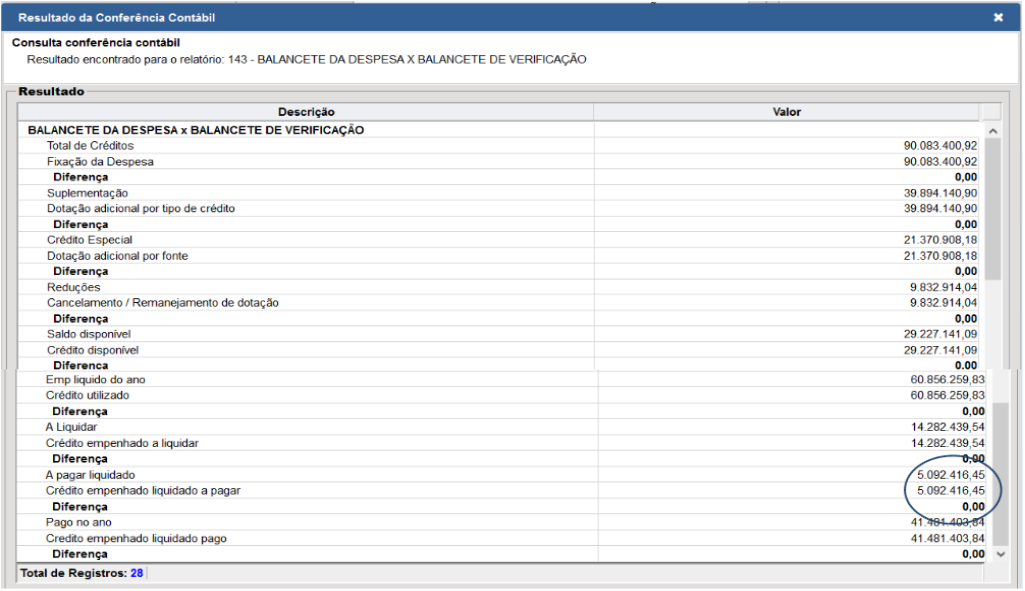

Valor apresentado na coluna “A liquidar” do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3.01 + 6.2.2.1.3.02 (quando houver);

Comparativo bloco 8:

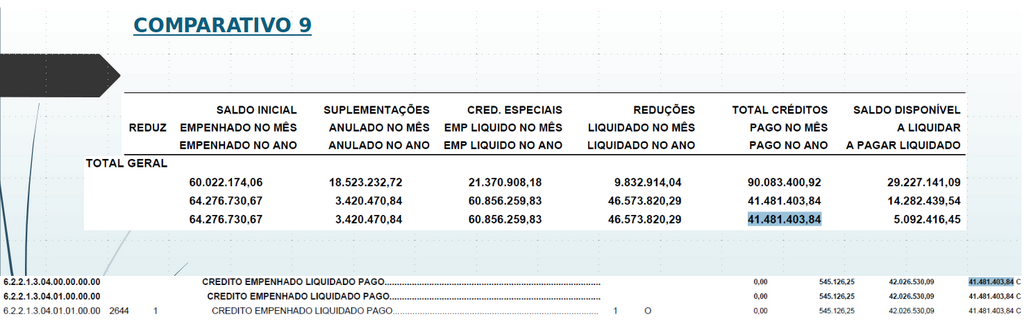

Valor apresentado na coluna “A pagar liquidado” do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3.03;

Comparativo bloco 9:

Valor apresentado na coluna “Pago no ano” do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3.04;

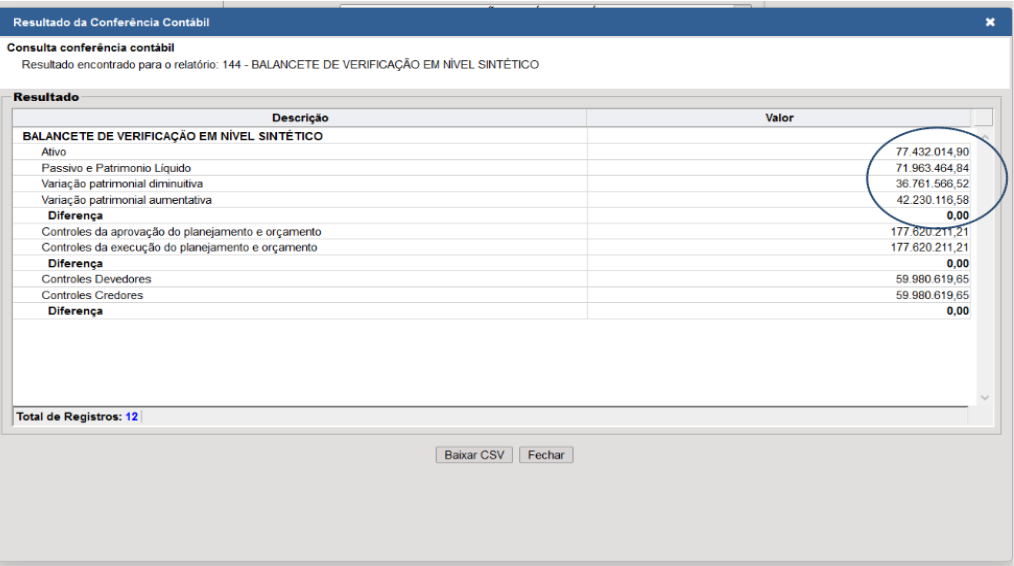

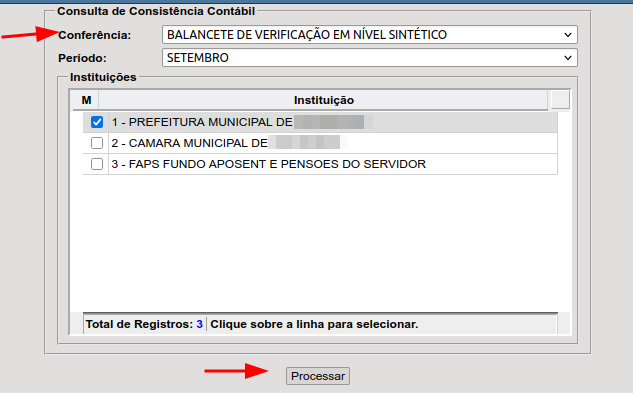

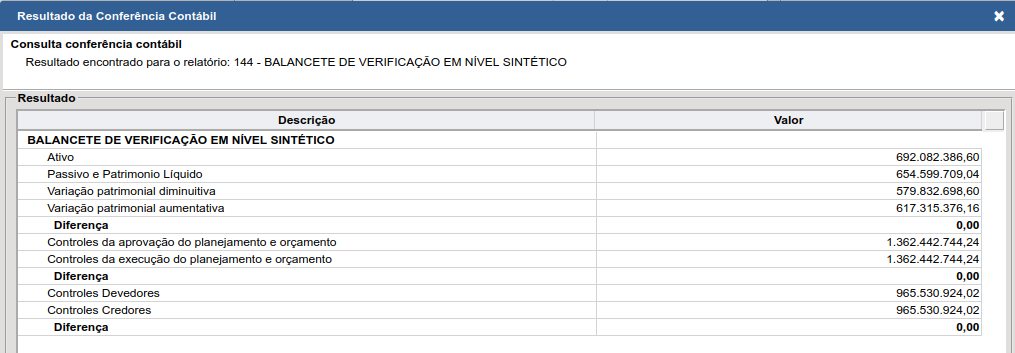

3. Balancete de verificação em nível sintético

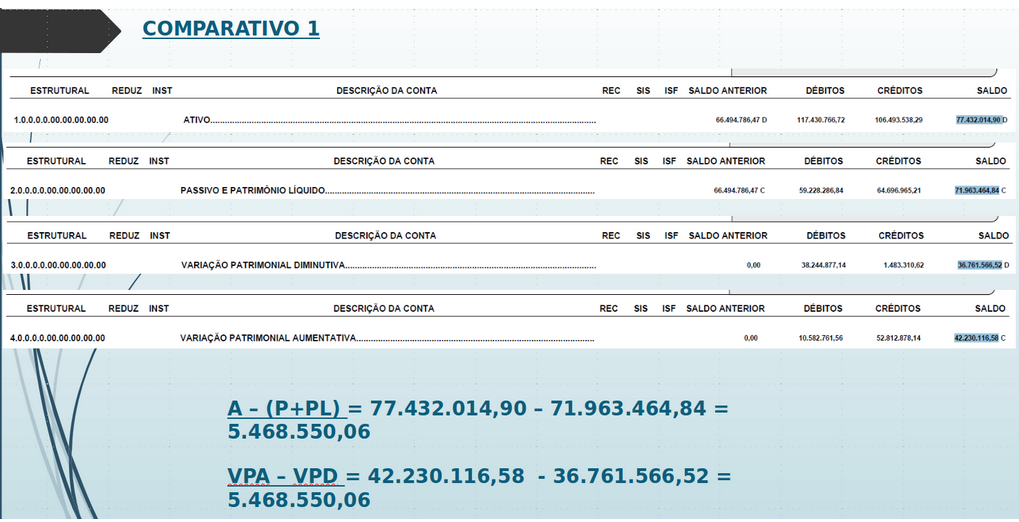

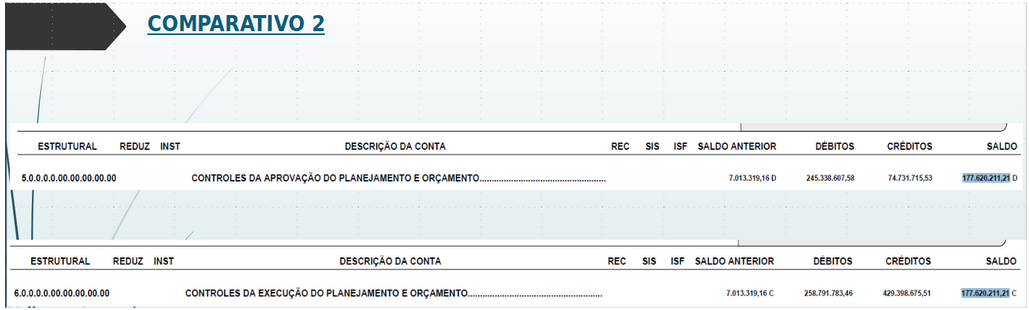

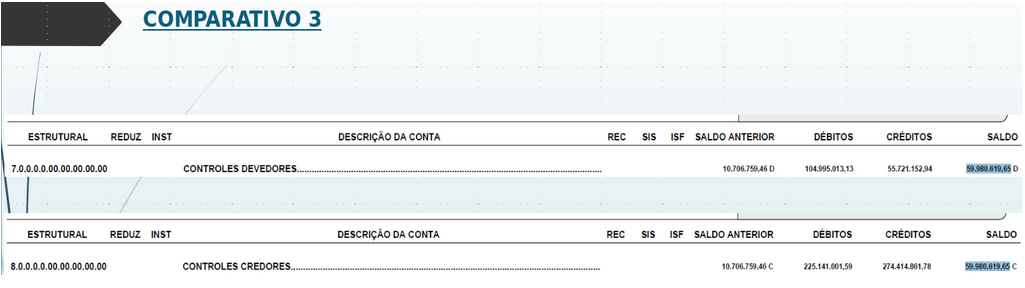

O valor do Ativo (grupo 1), menos o valor do Passivo e Patrimônio Líquido (grupo 2), deve ser igual à diferença entre o grupo das Variações Patrimoniais Aumentativas (VPA´S, grupo 4) e as Variações Patrimoniais Diminutivas (VPD´S, grupo 3), bem como a comparação dos valores finais dos grupos 5 e 6 e dos grupos 7 e 8. Caso tenha divergência, essa consistência irá mostrar:

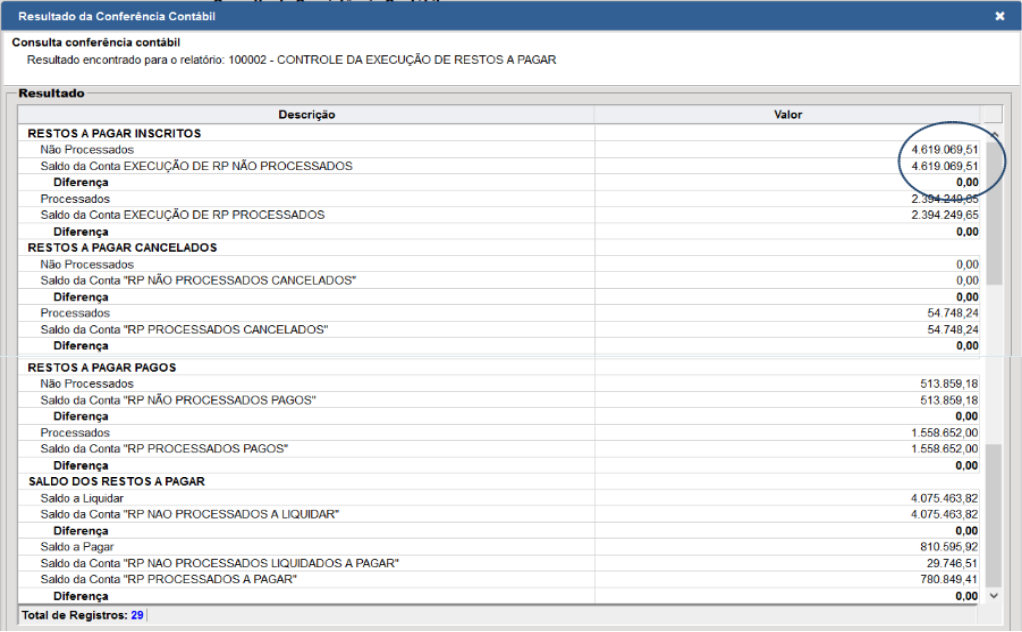

4. Controle da execução de restos a pagar

Relatórios que devem ser comparados:

Considerando que os comparativos acima estejam com diferenças, existem duas formas de conciliação:

- A primeira é imprimir as consistências de empenho que serão demonstradas ainda neste manual;

- Se não apresentar inconsistências na primeira opção, a segunda maneira de conferir o registro contábil é no razão por contas (considerando que a origem orçamentária é sempre a correta, ou seja, os balancetes de receita e despesa e o relatório de restos).

FINANCEIRO > Contabilidade > Relatórios > Razão > Por Contas

Colocar sempre o período que começa as diferenças para emitir;

Na primeira impressão, escolher o tipo “Agrupar por evento contábil”;

Após, analisar por tipo de evento as movimentações que a conta possui em comparação com o relatório de base (neste exemplo o relatório de restos a pagar):

Exemplo prático:

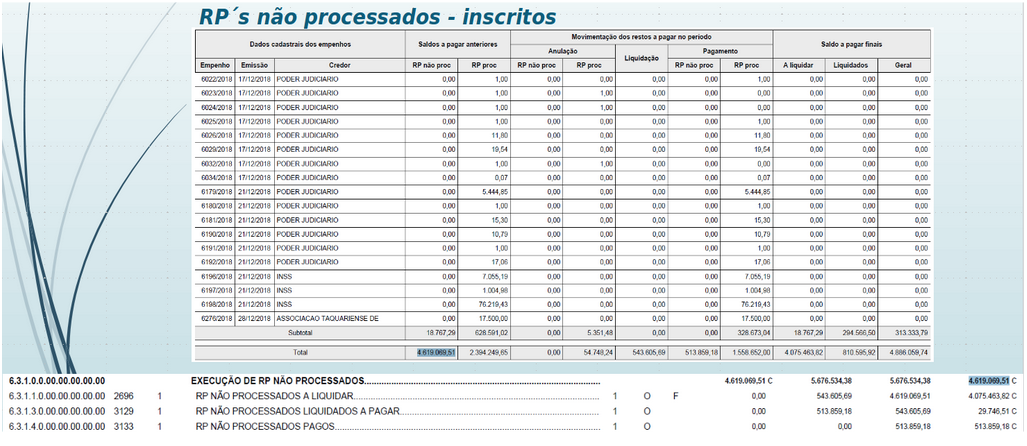

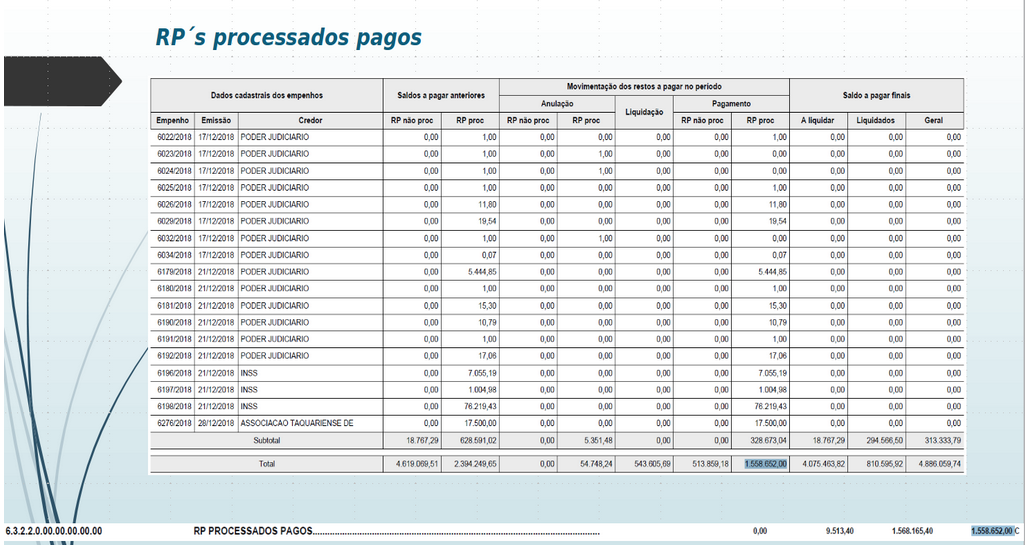

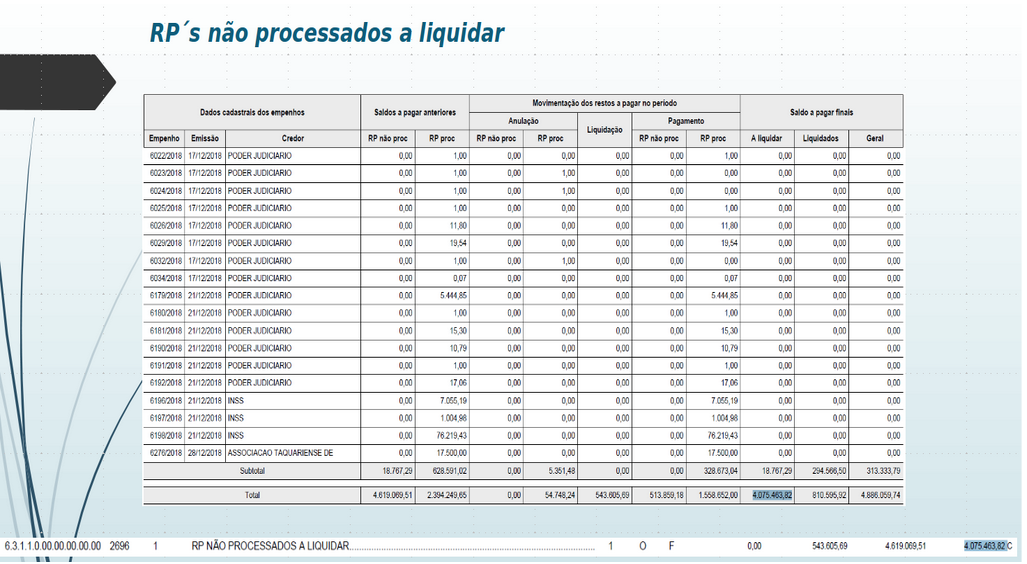

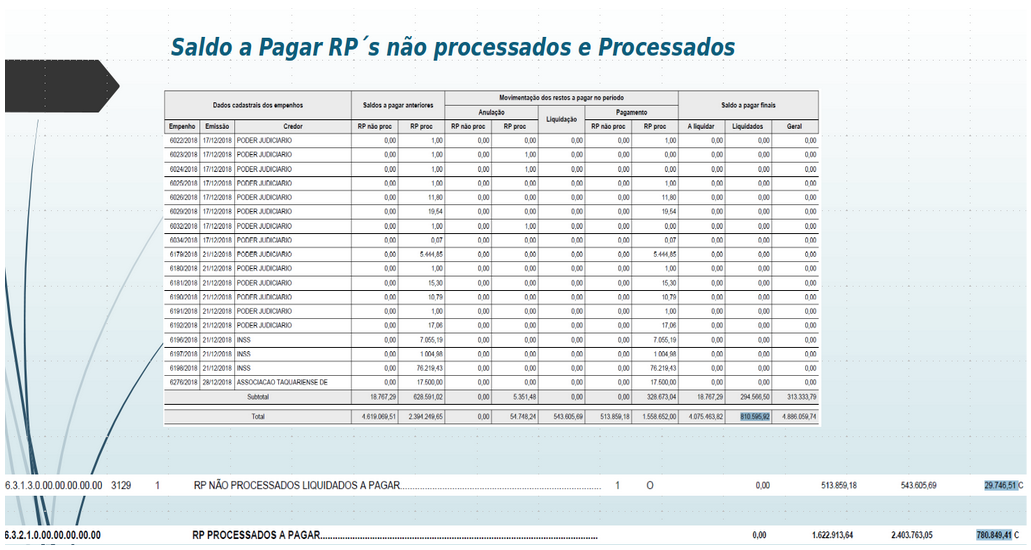

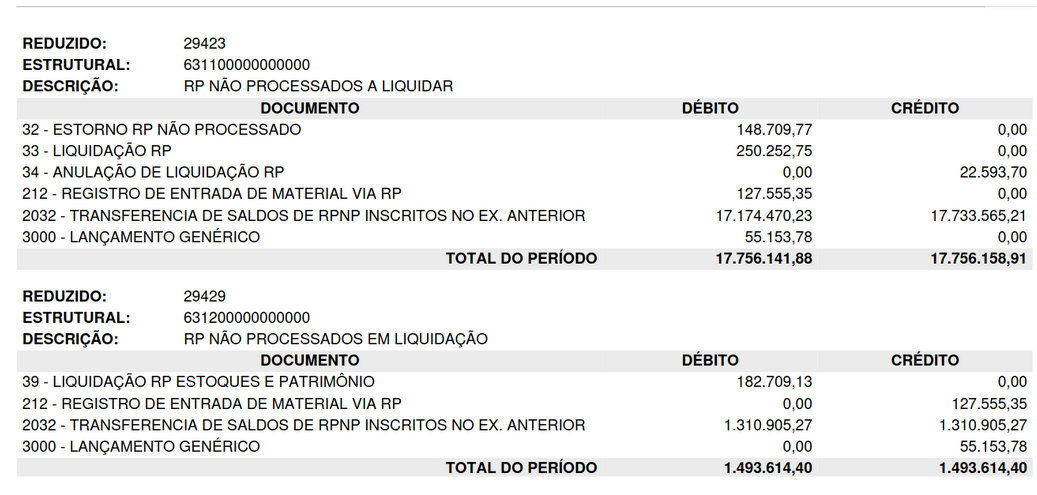

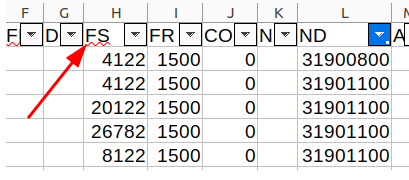

Razão da conta 6311 e 6312 - Para conferir o saldo de RP não processados a liquidar:

O valor apresentado no evento 32 - estorno de RP não processado deve ser o mesmo apresentado na coluna “Anulação - RP não processado” - OK

O valor apresentado nos eventos 33 e 39 (diminuindo o valor dos estornos) - liquidação RP, deve ser o mesmo apresentado na coluna “Liquidação” - OK

***Nestas contas, o registros dos “Controles em liquidação” não são visíveis no relatório de restos, porém estes valores não podem ser maiores que os de liquidação, este tipo de problema já foi visto e ocasionou diferença na Consistência, se for o caso, devemos apurar o valor e realizar um lançamento manual de ajuste ou reprocessar os lançamentos caso o período contábil ainda esteja aberto;

Caso o problema seja dentro dos eventos que não bateram com o relatório de restos, a mesma solução se aplica, reprocessamento se o período estiver aberto ou lançamento manual se não estiver.

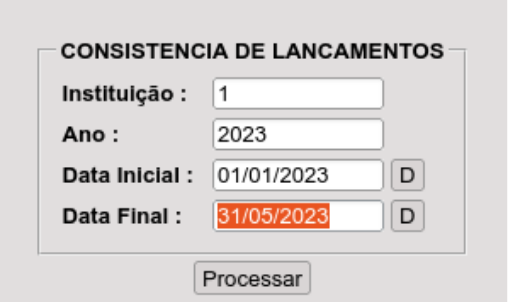

CONSISTÊNCIAS DE EMPENHOS

FINANCEIRO > Contabilidade > Consultas > Auditoria

Caso ocorra alguma diferença nas consistências apresentadas até o presente momento, deve ser rodada as seguintes consistências que também estão disponíveis no menu auditoria:

1) Consistência de lançamentos: Informa que foram realizados lançamentos entre grupos de naturezas diferentes.

Segundo o MCASP, as informações de natureza patrimonial, orçamentária e de controle só podem receber lançamentos da mesma natureza.

* Patrimonial: Grupos 1, 2, 3 e 4;

* Orçamentária: Grupos 5 e 6;

* Controle: Grupos 7 e 8.

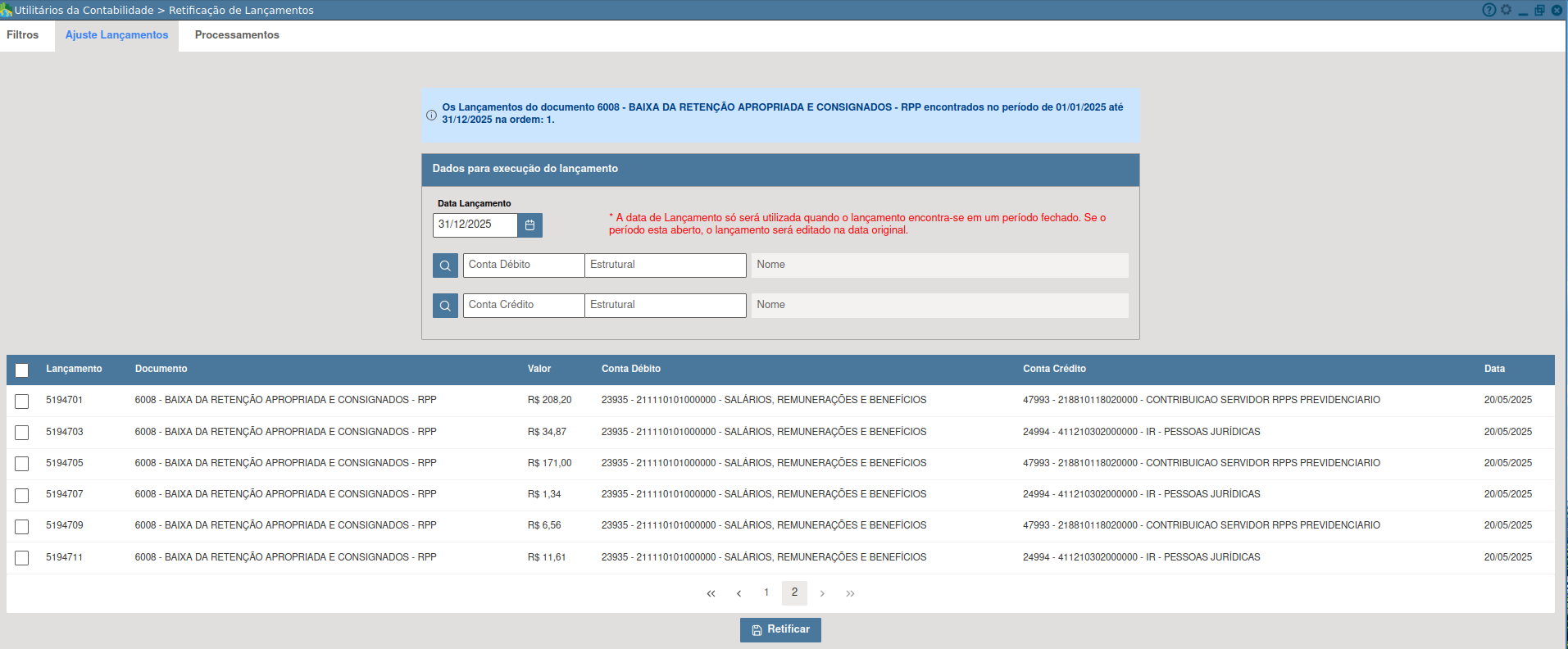

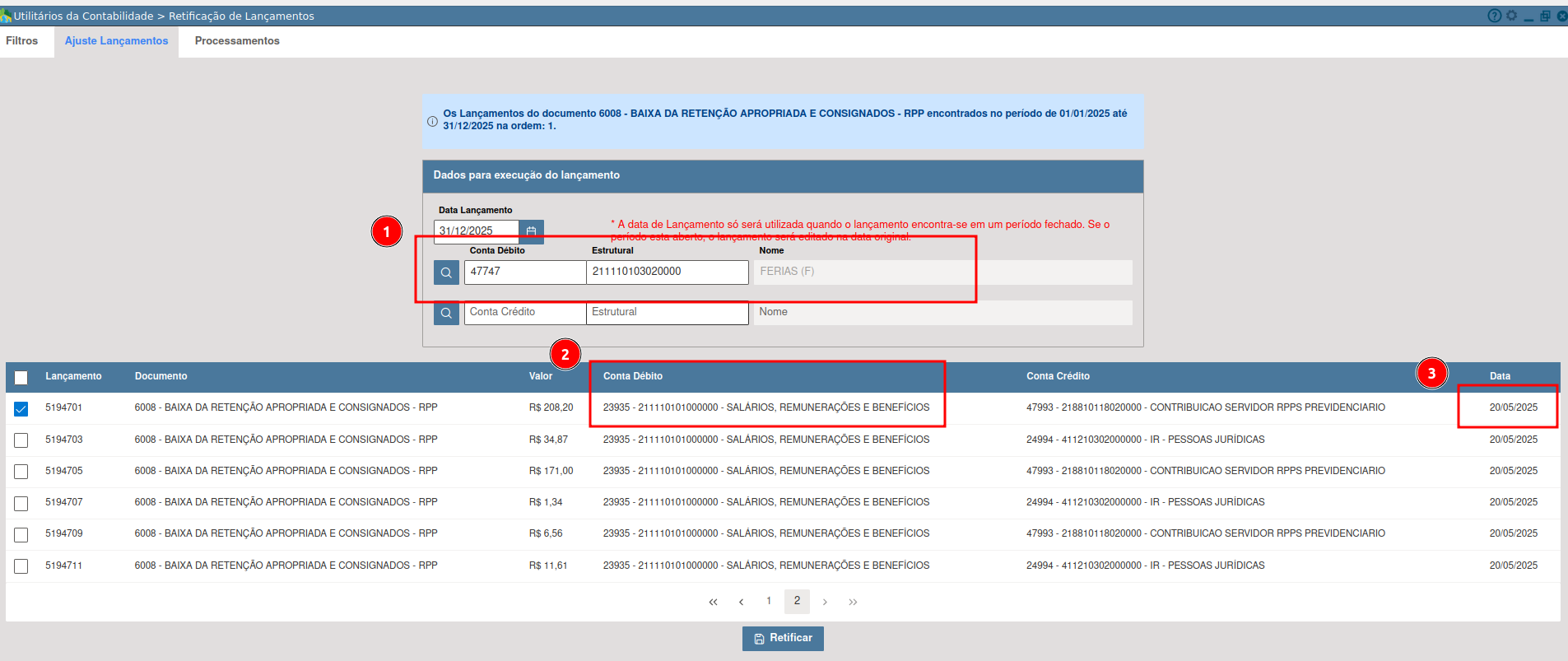

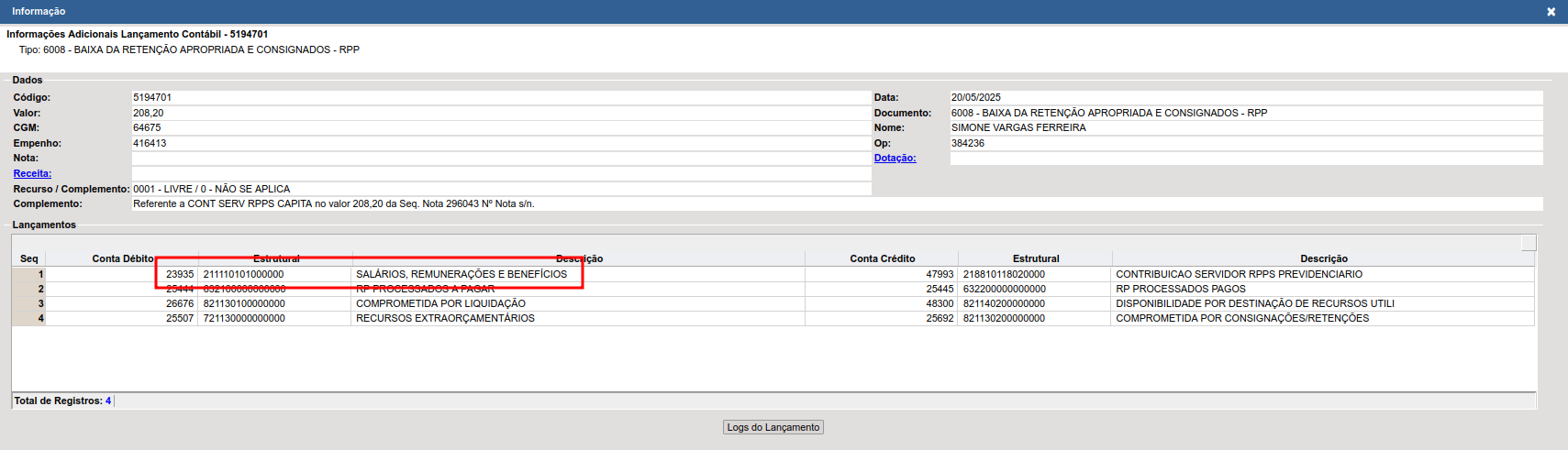

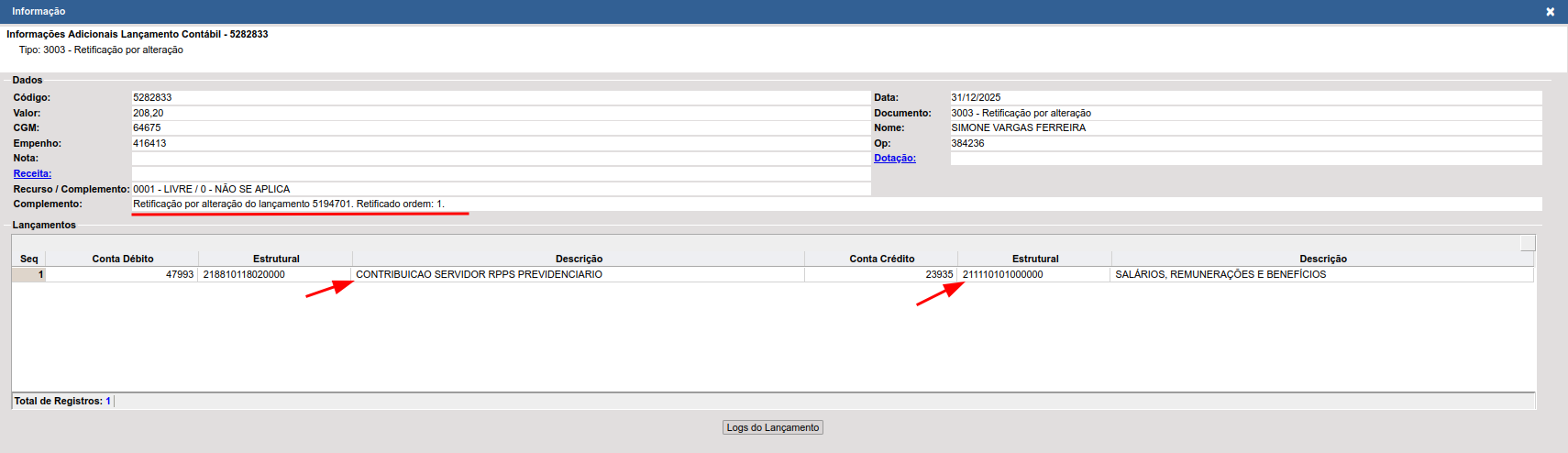

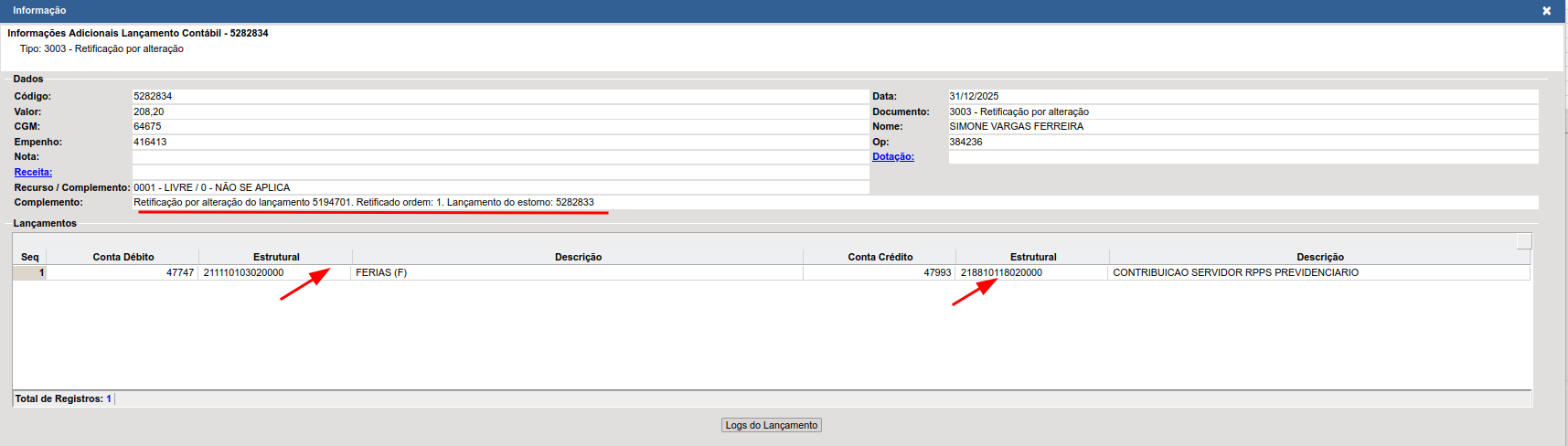

Exemplo de Erro de Contabilização acima; Pode-se acessar o menu de retificação de lançamentos para correção: Contabilidade > Procedimentos > Utilitários da contabilidade > Retificação de lançamentos > Retificação por alteração e informar a conta correta do lançamento (neste caso o primeiro lançamento da liquidação é a VPD, ativo ou passivo contra a conta de fornecedores). A forma de utilização da retificação está no final deste manual.

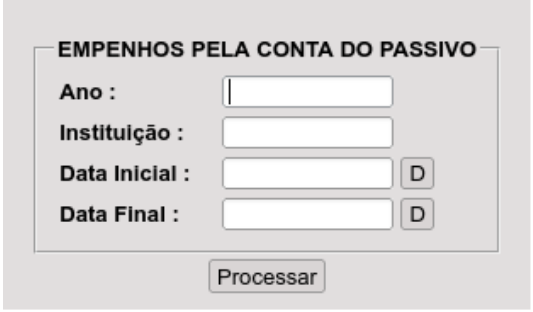

2) Empenhos pela Conta do Passivo: Analisa as movimentações das contas do passivo, nos eventos de liquidação e pagamento.

Neste exemplo, na liquidação registrou em uma conta do Passivo e no pagamento, outra. O ajuste se dá pela retificação também: Contabilidade > Procedimentos > Utilitários da contabilidade > Retificação de lançamentos > Retificação por alteração, analisando qual evento está com a conta errada e tornando apenas uma padrão dentro de cada empenho.

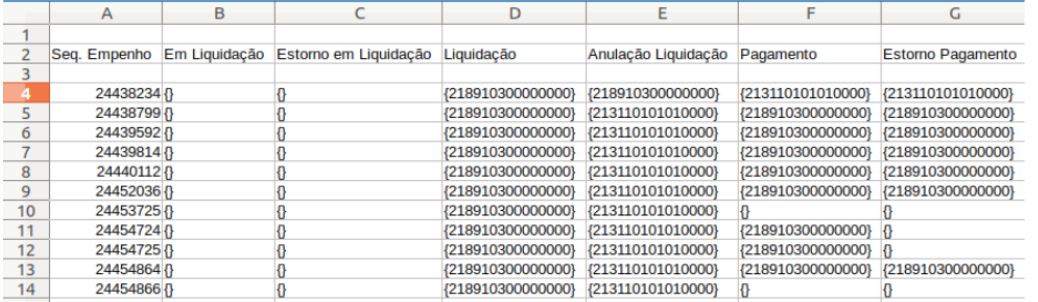

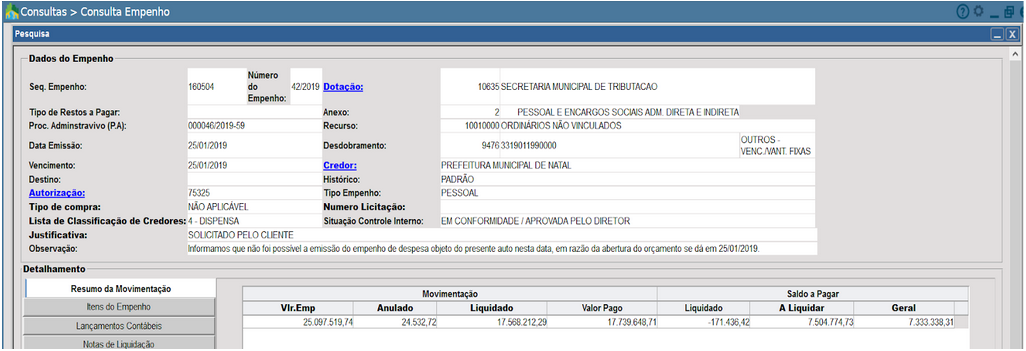

3) Consistência de Saldos de Empenhos: Informa quando a movimentação do empenho está negativa no resumo da movimentação (Consulta > Consulta empenho).

Neste exemplo o empenho está com a movimentação negativa, o que geralmente ocorre quando há algum acerto em base no empenho. Solicitar auxílio do suporte para correção, pois neste caso, não há rotina no sistema para corrigir o saldo do empenho.

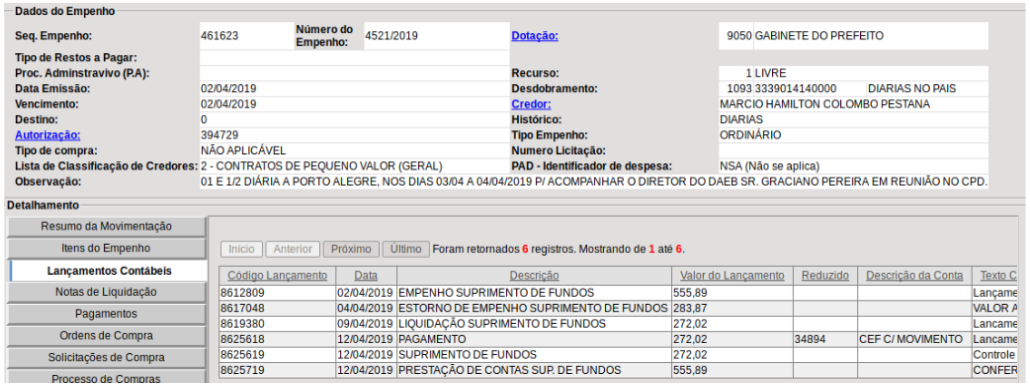

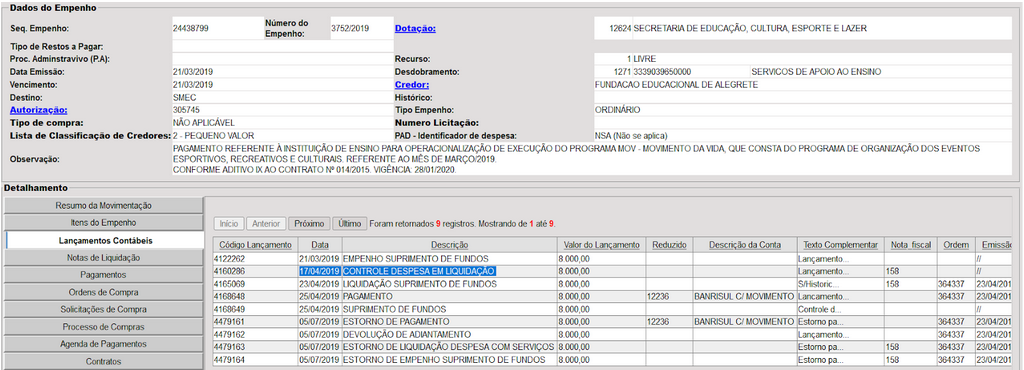

4) Consistência de Lançamento de Suprimento de Fundos: Informa quando a divergência de valores nos empenhos de suprimento de fundos (diárias, passagens, adiantamentos).

Neste exemplo, ocorreu uma prestação de contas com um valor que não estava mais disponível no empenho; o que deve ser feito: estornar a prestação e refazer no valor correto.

Empenho > Procedimentos > Prestação de Contas > Conferência > Reabertura (para estornar);

Empenho > Procedimentos > Prestação de Contas > Lançar Prestação de Contas > Reabertura (reabrir o processo para ajuste do valor);

Empenho > Procedimentos > Prestação de Contas > Lançar Prestação de Contas > Manutenção (lançar o valor correto).

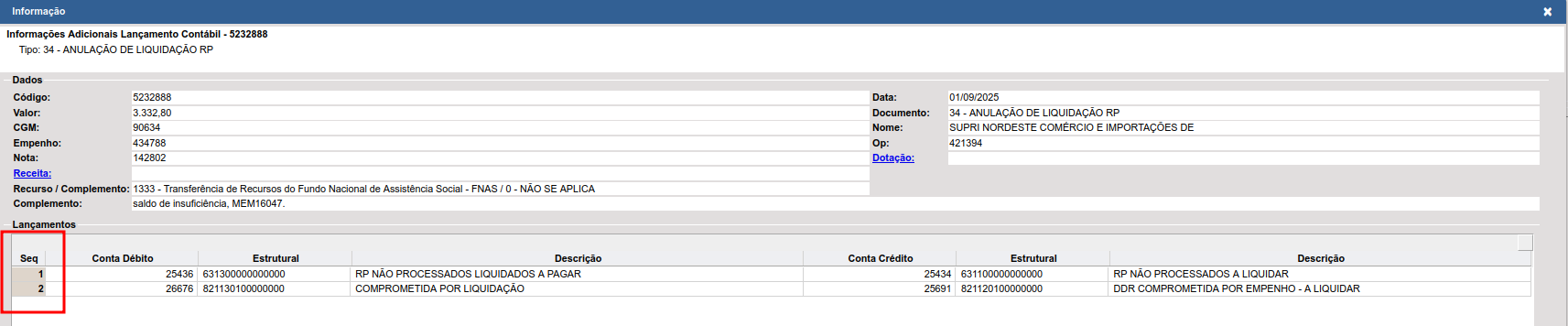

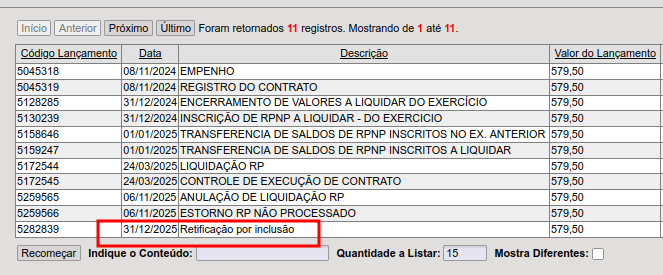

5) Consistência de Lançamento de Empenho: Informa quando nas transações contábeis existem mais números de lançamentos que no lançamento que está registrado:

Neste exemplo, ocorreu algum problema e não contabilizou todos os registros encontrados no evento contábil padronizado; Para correção, pode realizar o reprocessamento pelo menu: Contabilidade > Procedimentos > Utilitários da contabilidade > Retificação de lançamentos > Retificação por Inclusão.

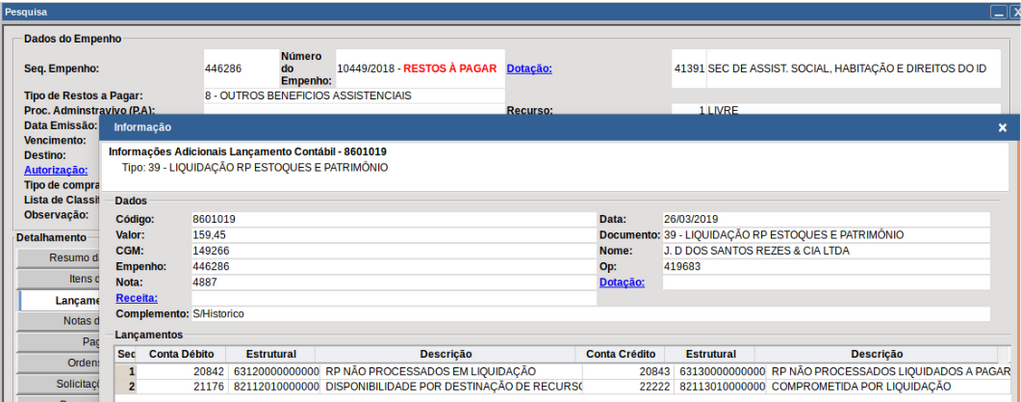

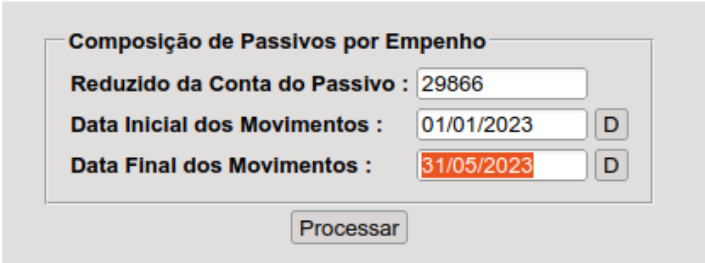

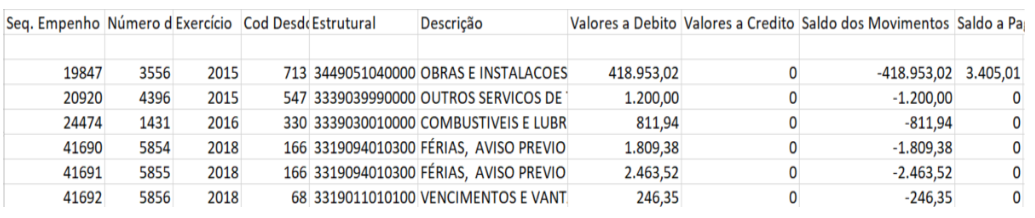

6) Composição de Passivos por Empenho: Trás todas as movimentações ocorridas no passivo selecionado, por desdobramento de empenho, devemos colocar o reduzido da conta a ser verificada. É necessário verificar todas as informações retornadas.

Neste caso, selecionamos a conta Fornecedores e na mesma, estava sendo registrado empenhos que são de Pessoal e encargos, visualizando a coluna “Estrutural” da planilha, registros como 3.3.1. Basicamente, é necessário alterar esses registros para a conta compatível com os desdobramentos, exemplo salários (usar a retificação ou realizar um lançamento manual do valor montante para correção).

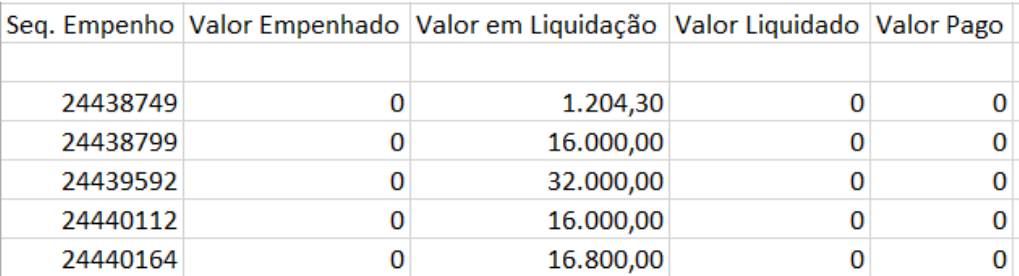

7) Consistência de valores em liquidação: Trás os empenhos que tenham movimentações “em liquidação” com algum equívoco, por exemplo sem valores liquidados no documento correto:

Neste exemplo, ocorreu registro em liquidação no empenho que é de suprimento de fundos, erroneamente. Solicitar auxílio do suporte para correção.

Conforme já mencionado, ao verificar que nas consistências de Balancetes contenham dados incorretos, deve-se sempre imprimir as consistências de empenhos, caso não encontrar dados, o passo deve ser a conciliação analítica pelo razão da conta em questão. A solução padrão será a retificação de lançamentos e/ou lançamentos manuais caso o período da contabilidade já esteja encerrado.

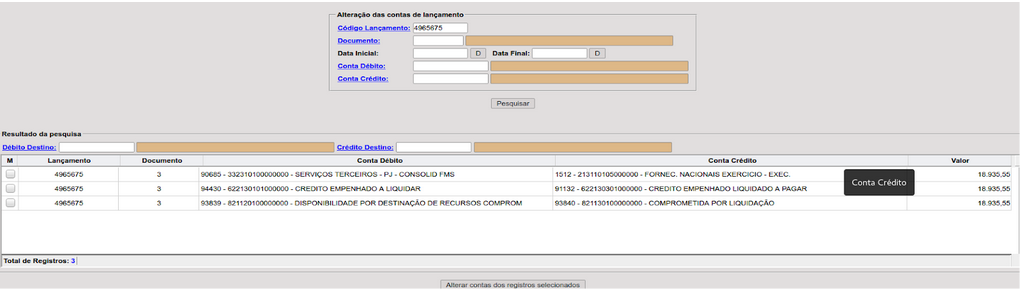

Como utilizar a retificação de Lançamentos

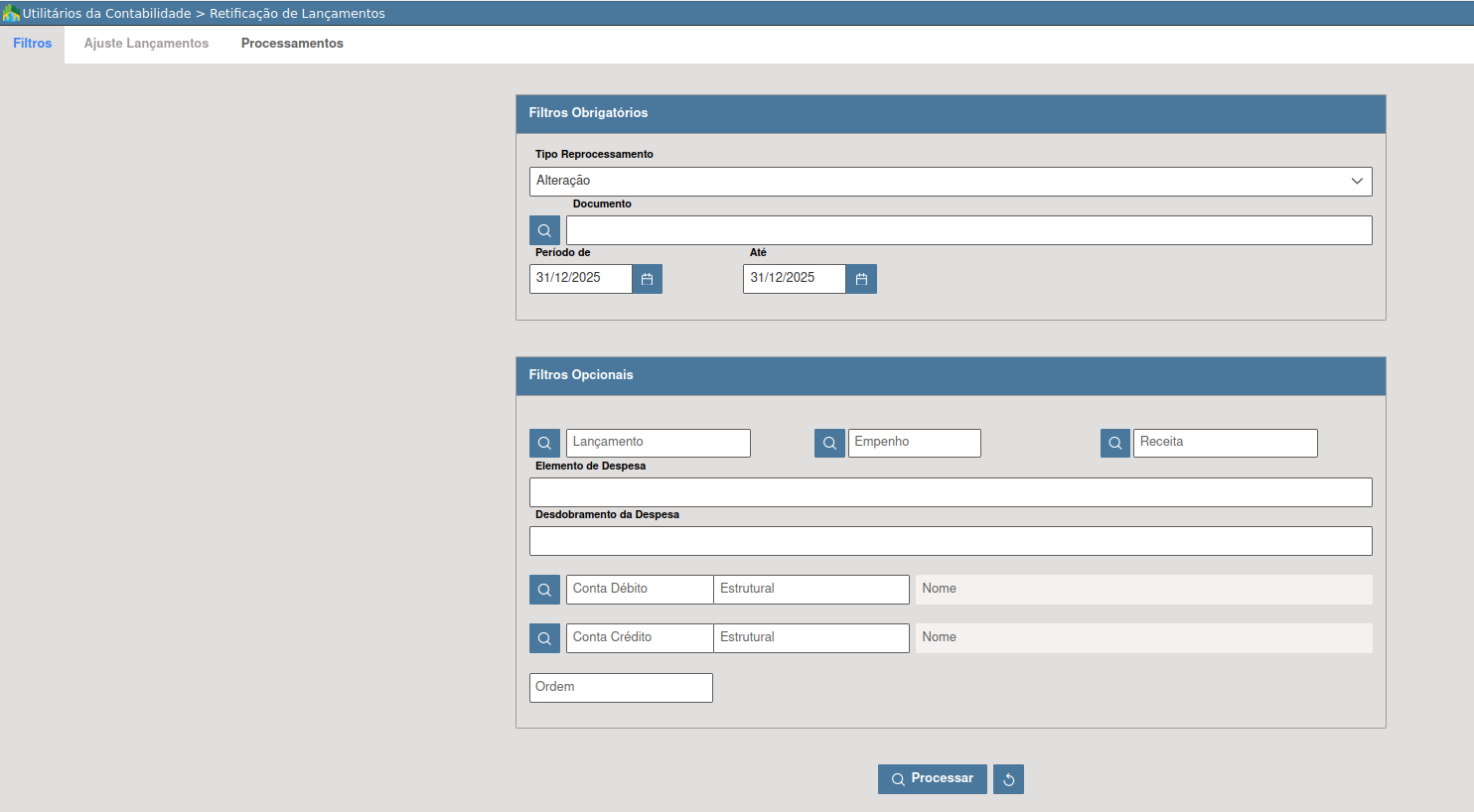

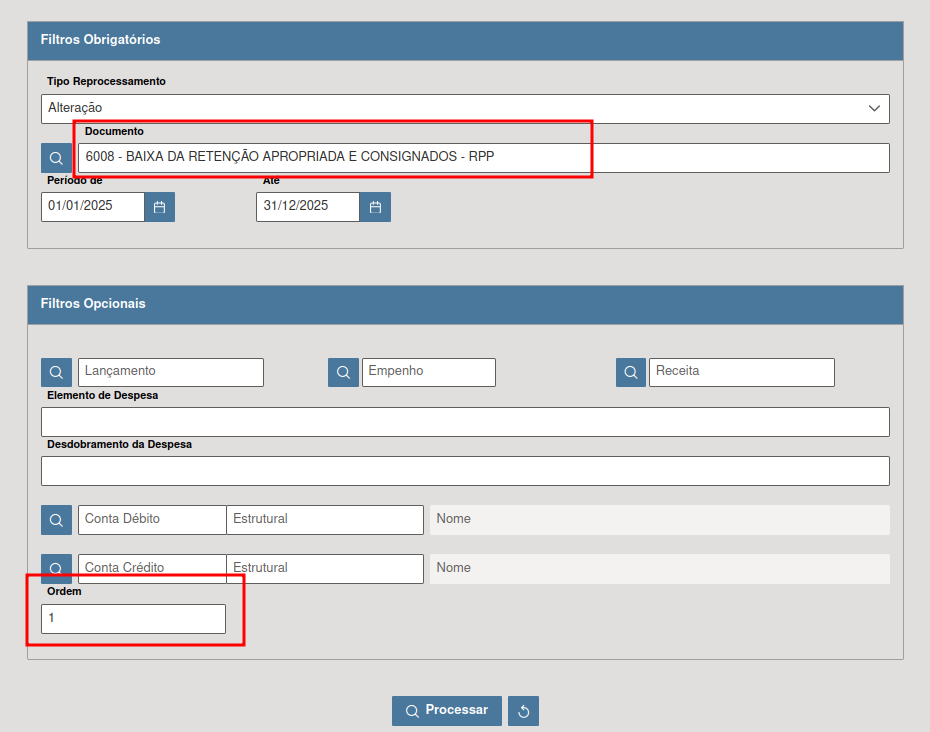

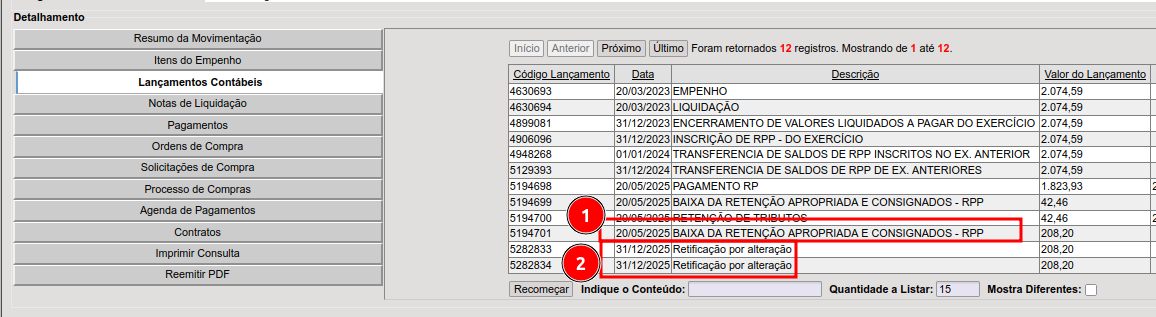

FINANCEIRO > Contabilidade > Procedimentos > Utilitários da Contabilidade > Retificação de Lançamentos > Retificação por alteração

As buscas, podem ser:

Pelo código do lançamento, documento (evento contábil), data inicial/final e ainda, pelas contas crédito e débito ou todas as combinações aqui citadas:

Caso a conta a ser alterada seja a débito do primeiro lançamento, deve selecionar a primeira linha, e colocar acima da caixa do resultado da pesquisa a conta correta a contabilizar; A caixa débito destino e crédito destino aceita apenas estrutural, se caso saiba só o reduzido deve clicar no link  ou

ou

Após selecionar a conta correta, clicar em  .

.

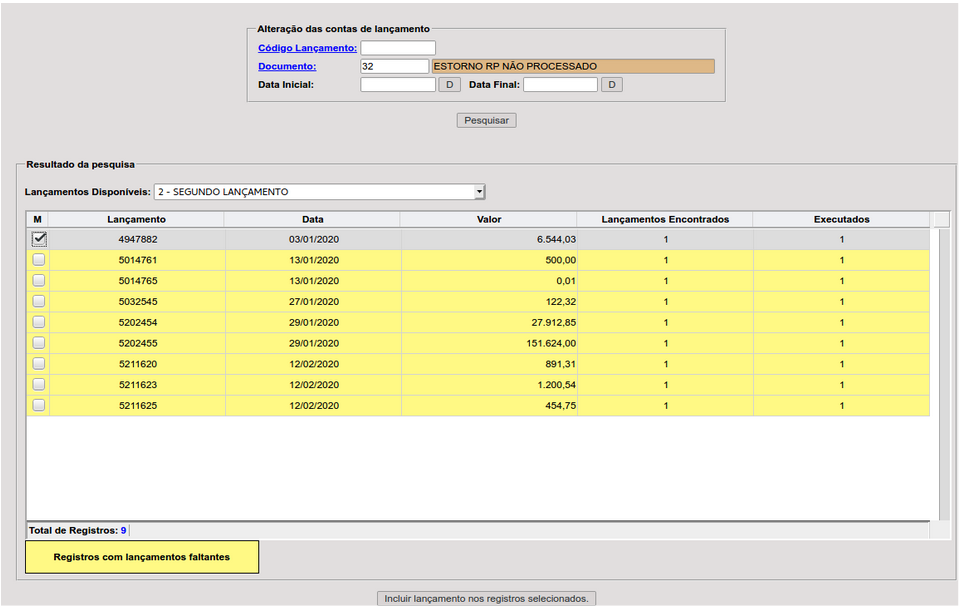

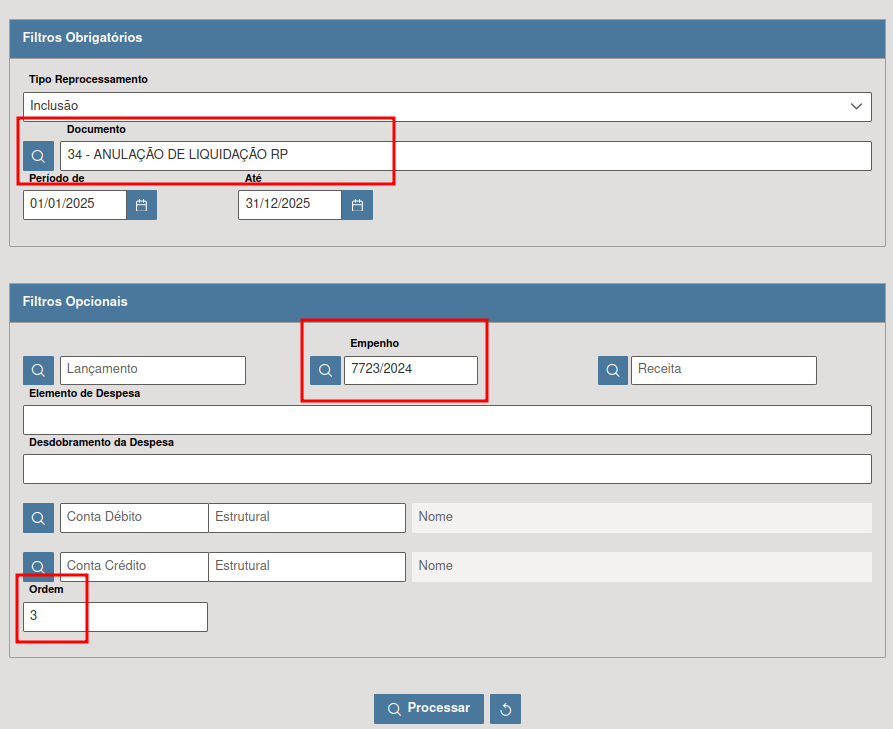

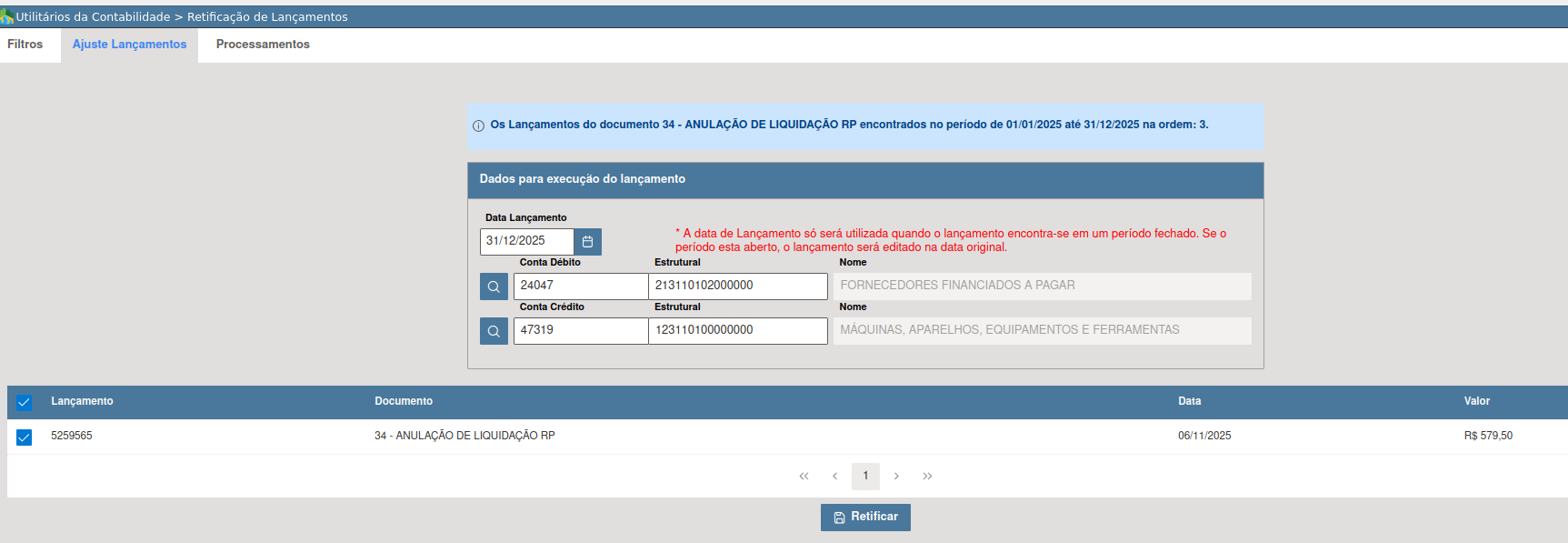

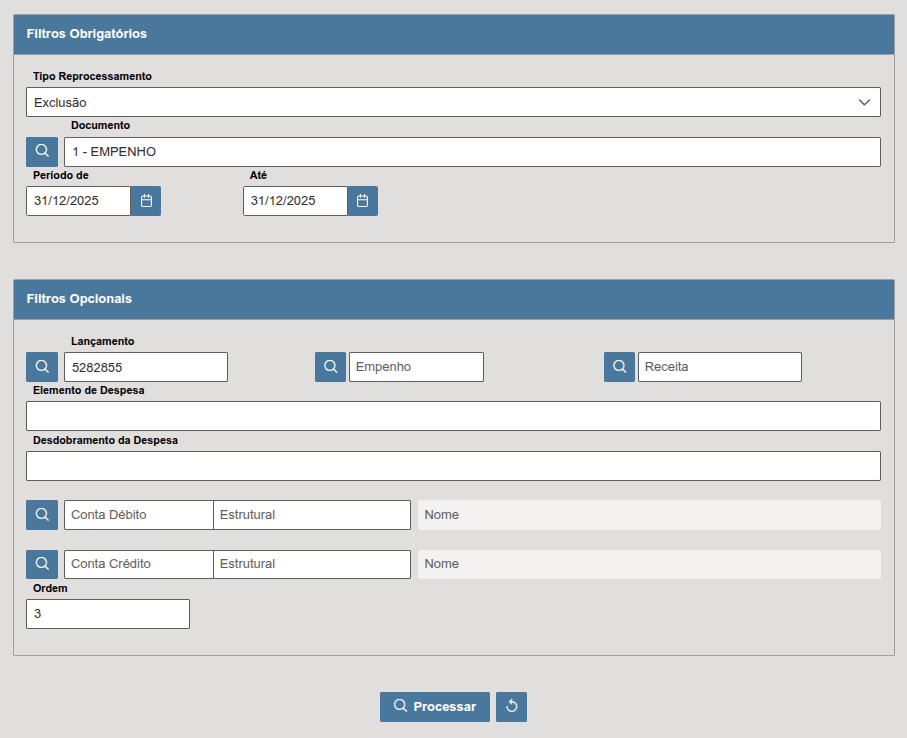

FINANCEIRO > Contabilidade > Procedimentos > Utilitários da Contabilidade > Retificação de Lançamentos > Retificação por inclusão

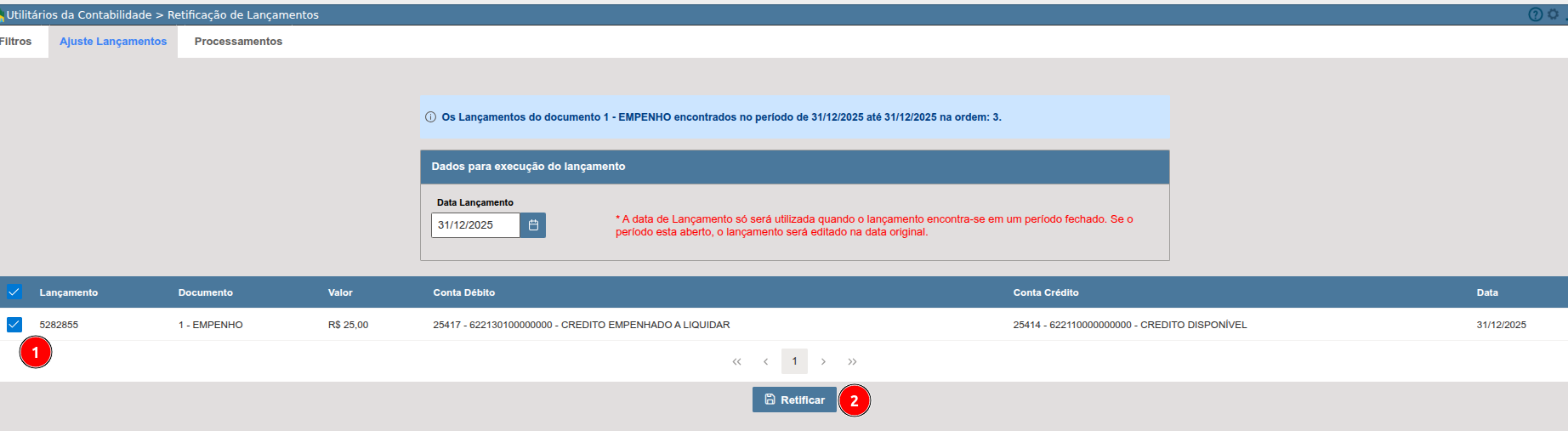

Geralmente é utilizado quando existe lançamento faltante no evento contábil em questão; Na busca é de preenchimento obrigatório o documento. Mas pode-se também, preencher o lançamento contábil e o documento:

No exemplo, o doc 32 tem dois lançamentos e o sistema executou apenas 1;

Para ajuste, deve selecionar o lançamento disponível (na caixa resultados da pesquisa), neste caso, o segundo e marcar todos os registros em amarelo (os registros em amarelo quer dizer que está inconsistente, com base no cadastro de transação) e depois clicar em  .

.

:

Encerramento do exercício - contabilização e consistências

MANUAL DO USUÁRIO

Elaborado: Núbia Monteiro Atualização: 12/2024

CONTEXTUALIZAÇÃO

O objetivo deste manual é orientar os seus usuários aos procedimentos a serem executados no sistema para efetuar o encerramento contábil do exercício, bem como a explicação dos lançamentos contábeis que serão realizados.

ENCERRAMENTO DO EXERCÍCIO

Após todos os fechamentos e lançamentos contábeis de ajuste, pode ser feito os passos para realizar o encerramento:

FINANCEIRO > Contabilidade > Procedimentos > Escrituração Contábil > Encerramento do Exercício > Encerramento de Exercício Contábil

Obs: É imprescindível que processe o item Restos a pagar da virada anual, antes da execução da rotina de encerramento, para atualizar os saldos dos restos a serem inscritos.

Na rotina, aparecerão os checkbox para marcar os eventos contábeis a encerrar, somente após clicar no botão “Processar a Virada Anual dos Restos A PAGAR (item 13”):

OBS.: todas as vezes que for necessário desprocessar o encerramento, deve-se tomar por padrão clicar no botão “Processar a Virada Anual dos Restos A PAGAR (item 13)”.

Os eventos 1024, 1025 e 1026 podem ser processados em conjunto instantaneamente marcando-os e clicando em processar selecionados, os registros contábeis serão:

EVENTO: 1024 - ENCERRAMENTO DE VALORES A LIQUIDAR DO EXERCÍCIO

Registra o valor da despesa a liquidar do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.01.00.00.00.00 - CRÉDITO EMPENHADO A LIQUIDAR" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.01.00.00.00.00 - CRÉDITO EMPENHADO A LIQUIDAR

CRÉDITO: 6.2.2.1.3.05.00.00.00.00 - EMPENHOS A LIQUIDAR INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

EVENTO: 1025 - ENCERRAMENTO DE VALORES EM LIQUIDAÇÃO DO EXERCÍCIO

Registra o valor da despesa em liquidação do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.02.00.00.00.00 - CRÉDITO EMPENHADO EM LIQUIDAÇÃO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.02.00.00.00.00 - CRÉDITO EMPENHADO EM LIQUIDAÇÃO

CRÉDITO: 6.2.2.1.3.06.00.00.00.00 - EMPENHOS EM LIQUIDAÇÃO INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

EVENTO: 1026 - ENCERRAMENTO DE VALORES LIQUIDADOS A PAGAR DO EXERCÍCIO

Registra o valor da despesa liquidada do exercício em curso a ser inscrita em Restos a Pagar Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.03.00.00.00.00 - CRÉDITO EMPENHADO LIQUIDADO A PAGAR" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.03.00.00.00.00 - CRÉDITO EMPENHADO LIQUIDADO A PAGAR

CRÉDITO: 6.2.2.1.3.07.00.00.00.00 - EMPENHOS LIQUIDADOS INSCRITOS EM RESTOS A PAGAR PROCESSADOS

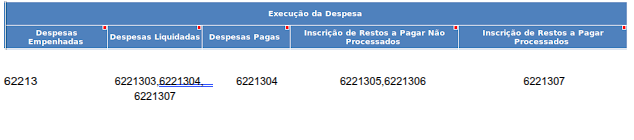

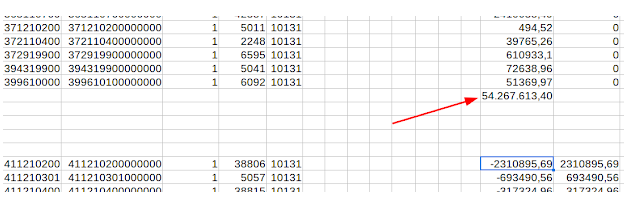

As contas 6221305, 6221306 e 6221307 ficam com um “saldo transitório” apenas para identificar a inscrição dos restos a ser contabilizada. Após o sistema apresentar a mensagem de confirmação, pode ser emitido balancete com encerramento do grupo 62213 para conferência:

No momento do processamento o sistema poderá apresentar inconsistências e identificá-las em um log:

Neste exemplo, como o documento 1025 utiliza a conta 6221302, foi identificado que o saldo da mesma não está compatível com o saldo do empenho. Os registros desta conta referente a este empenho são: a conta é creditada no momento da entrada da ordem de compra, executando o “Controle em Liquidação” e é debitada no momento da liquidação, zerando a conta. Neste caso o empenho tem valor nesta conta no exercício do encerramento, mas não pelos registros padrões de controle e liquidação, registrou no documento 37 equivocadamente causando a diferença apontada na inconsistência e comparando com o resumo da movimentação do empenho:

Por isso a importância de gerar mensalmente as consistências de empenho, este caso é de fácil identificação pela consistência: “CONSISTÊNCIA DE LANÇAMENTOS”:

![]()

O ideal é que se reprocesse os lançamentos e corrija-os a fim de não ocasionar diferenças no encerramento e na Matriz de Saldos contábeis na inscrição de restos.

Após processar o sistema vai “pintar” de verde os eventos já realizados:

E pode-se prosseguir o processamento dos demais eventos. Sugere-se que execute todos os eventos referente a restos a pagar para conferir de forma conjunta as inscrições e zeramentos dos grupos 5 e 6 (eventos 2030 ao 1018).

EVENTO: 2030 - TRANSFERÊNCIA DE SALDOS DE RPNP DE EX. ANTERIORES

Registra a transferência do valor advindo de saldos de restos não processados de exercicios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "5.3.1.1.0.00.00.00.00.00 - RP NÃO PROCESSADOS INSCRITOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

CRÉDITO: 5.3.1.1.0.00.00.00.00.00 - RP NÃO PROCESSADOS INSCRITOS

EVENTO: 2031 - TRANSFERÊNCIA DE SALDOS DE RPP DE EX. ANTERIORES

Registra a transferência do valor advindo de saldos de restos processados de exercícios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "5.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS INSCRITOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

CRÉDITO: 5.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS - INSCRITOS

EVENTO: 1011 - INSCRIÇÃO DE RPNP A LIQUIDAR - DO EXERCÍCIO

Registra o valor da despesa a liquidar do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.05.00.00.00.00 - EMPENHOS A LIQUIDAR INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

1º Lançamento:

DÉBITO: 6.2.2.1.3.05.00.00.00.00 - EMPENHOS A LIQUIDAR INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL

2º Lançamento:

DÉBITO: 5.3.1.7.0.00.00.00.00.00 - RP NÃO PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

CRÉDITO: 6.3.1.7.1.00.00.00.00.00 - RP NÃO PROCESSADOS A LIQUIDAR - INSCRIÇÃO NO EXERCÍCIO

EVENTO: 1012 - INSCRIÇÃO DE RPNP EM LIQUIDAÇÃO - DO EXERCÍCIO

Registra o valor da despesa em liquidação do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.06.00.00.00.00 - EMPENHOS EM LIQUIDAÇÃO INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

1º Lançamento:

DÉBITO: 6.2.2.1.3.06.00.00.00.00 - EMPENHOS EM LIQUIDAÇÃO INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL

2º Lançamento:

DÉBITO: 5.3.1.7.0.00.00.00.00.00 - RP NÃO PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

CRÉDITO: 6.3.1.7.2.00.00.00.00.00 - RP NÃO PROCESSADOS EM LIQUIDAÇÃO - INSCRIÇÃO NO EXERCÍCIO

EVENTO: 1013 - INSCRIÇÃO DE RPP - DO EXERCÍCIO

Registra o valor da despesa liquidada do exercício em curso a ser inscrita em Restos a Pagar Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.07.00.00.00.00 - EMPENHOS LIQUIDADOS INSCRITOS EM RESTOS A PAGAR PROCESSADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.07.00.00.00.00 - EMPENHOS LIQUIDADOS INSCRITOS EM RESTOS A PAGAR PROCESSADOS

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL

Lançamento:

DÉBITO: 5.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

CRÉDITO: 6.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

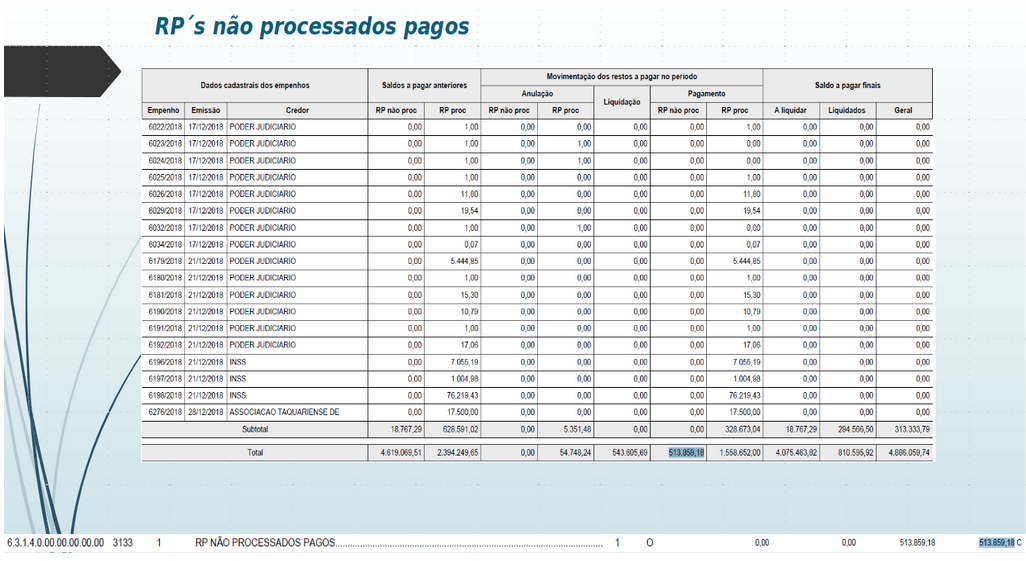

EVENTO: 1014 - ENCERRAMENTO DOS RPNP PAGOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e pagos durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.1.4.0.00.00.00.00.00 - RP NÃO PROCESSADOS PAGOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.1.4.0.00.00.00.00.00 - RP NÃO PROCESSADOS PAGOS

CRÉDITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1015 - ENCERRAMENTO DOS RPNP CANCELADOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e cancelados durante o exercício em curso.

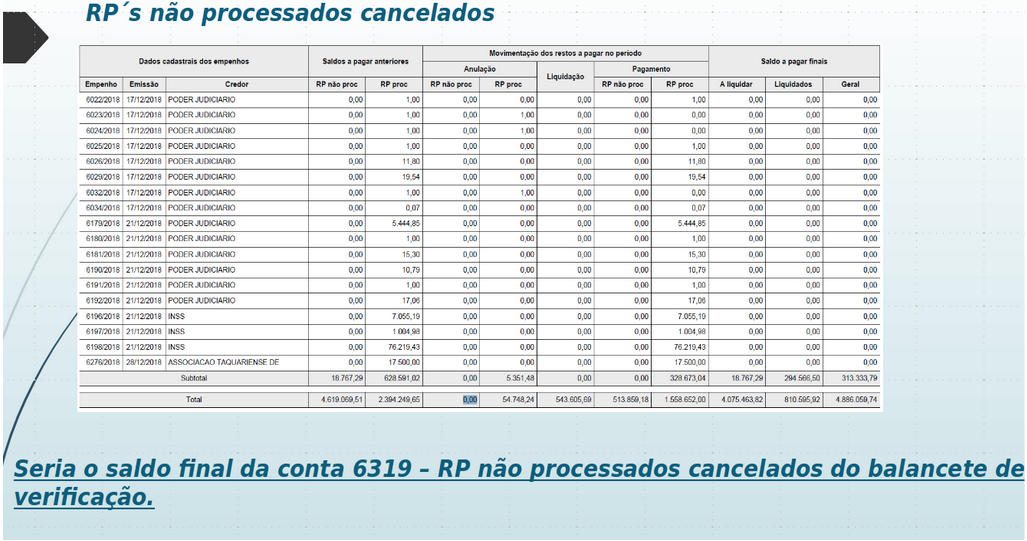

O valor do lançamento será o SALDO FINAL da conta "6.3.1.9.9.00.00.00.00.00 - RP NÃO PROCESSADOS CANCELADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.1.9.9.00.00.00.00.00 - RP NÃO PROCESSADOS CANCELADOS

CRÉDITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1016 - ENCERRAMENTO DOS RPP PAGOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e cancelados durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS PAGOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS PAGOS

CRÉDITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1017 - ENCERRAMENTO DOS RPP CANCELADOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e cancelados durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.2.9.0.00.00.00.00.00 - RP PROCESSADOS CANCELADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.2.9.0.00.00.00.00.00 - RP PROCESSADOS CANCELADOS

CRÉDITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1018 - TRANSFERÊNCIA DE RPNP PARA RPP - EXERCÍCIOS ANTERIORES

Registra os casos onde empenhos inscritos em Restos a Pagar não Processados em exercícios anteriores são liquidados no exercício em curso e ainda não foram pagos. Neste caso, estes empenhos serão inscritos em Restos a Pagar Processados para o próximo exercício.

O valor do lançamento será o SALDO FINAL da conta "6.3.1.3.0.00.00.00.00.00 - RP NÃO PROCESSADOS LIQUIDADOS A PAGAR" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

1º Lançamento:

DÉBITO: 6.3.1.3.0.00.00.00.00.00 - RP NÃO PROCESSADOS LIQUIDADOS A PAGAR

CRÉDITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

2º Lançamento:

DÉBITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

CRÉDITO: 6.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS A PAGAR

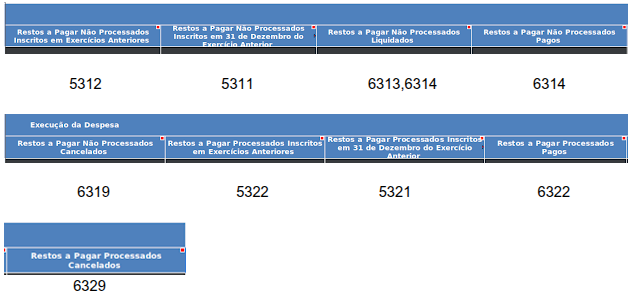

Após rodar estes eventos de restos, conferir se:

O valor de Inscrição de RP Não Processados ficou correto:

-

Inscrição do exercício: devem ficar nas contas 5317 e 63171 / 63172;

-

Inscrição do exercício anterior: devem ficar nas contas 5312 e 6311 / 6312.

O valor de de Inscrição de RP Processados ficou correto:

-

Inscrição do exercício: devem ficar nas contas 5327 e 6327;

-

Inscrição do exercício anterior: devem ficar nas contas 5322 e 6321.

COMO SABER OS VALORES DE INSCRIÇÃO?

Avançar para o próximo ano e emitir o relatório de restos a pagar, agrupando por exercício para identificar os RPs do exercício e dos exercícios anteriores (o relatório pode ser emitido sintético):

FINANCEIRO > Empenho > Relatórios > Relatórios de Movimentação > Execução de Restos a Pagar

As demais contas do grupo 5.3 e 6.3 devem zerar: 5311, 5321, 6313, 6314, 63199, 6322, 63299.

Pode-se prosseguir o processamento dos demais eventos.

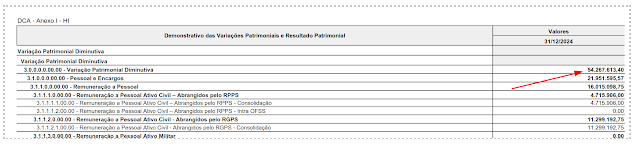

EVENTO: 1009 - ENCERRAMENTO DAS VARIAÇÕES PATRIMONIAIS

Registra a transferência dos saldos de todas as contas classificadas como VPA e VPD (grupos 3 e 4 do PCASP) para a conta do Patrimônio Líquido "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO".

Uma das práticas contábeis a serem adotadas, normalmente no início de cada ano é a transferência do saldo da conta "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO" para a conta "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DE EXERCÍCIOS ANTERIORES". Deste modo, a partir deste encerramento, o sistema: - analisará se a conta "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO" possui saldo;

- se o saldo da conta acima for zero, executa normalmente o procedimento;

- caso contrário, o sistema não zera as contas VPDs e VPAs corretamente.

Logo É OBRIGATÓRIO que zere todas as contas do grupo 2.3.7 que estão configuradas nesta transação. Para realizar este lançamento, acesse o menu da abertura do exercício e processe o documento 2036. O sistema valida o quinto dígito de consolidação das contas. Na prática, verifica o quinto dígito das contas de VPA e VPD para encerrar e escolher a conta do Passivo que está na transação de mesmo código nesse dígito e faz o lançamento.

Lançamento:

DÉBITO: 2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO

CRÉDITO: Todas as contas dos grupos 3 e 4

EVENTO: 1010 - ENCERRAMENTO NATUREZA ORÇAMENTÁRIA E CONTROLE

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Nesta transação todas as contrapartidas serão zeradas contra a conta Receita a realizar. Deve-se analisar o saldo da conta a ser zerada e inserir a regra de comparação inversa, exemplo: se a conta 6213101 tiver o saldo a débito, ela será colocada na transação a crédito e a regra de comparação CRÉDITO.

Lançamento:

Exemplos de contas envolvidas nessa transação:

|

ORDEM |

DÉBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

6.2.1.3.1.01.00.00.00.00 - (-) FUNDEB |

Crédito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

6.2.1.3.2.00.00.00.00.00 - (-) RENÚNCIA |

Crédito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

6.2.1.3.9.00.00.00.00.00 - (-) OUTRAS DEDUÇÕES DA RECEITA REALIZADA |

Crédito |

|

1º Lançamento |

5.2.1.2.9.00.00.00.00.00 - (-) ANULAÇÃO DA PREVISÃO DA RECEITA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

5.2.1.1.2.99.00.00.00.00 - (-) PREVISÃO DE OUTRAS DEDUÇÕES DA RECEITA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

5.2.1.1.2.02.00.00.00.00 - (-) PREVISÃO DE DEDUÇÕES DA RECEITA POR RENÚNCIA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

5.2.1.1.2.01.01.00.00.00 - (-) FUNDEB |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.2.1.02.00.00.00.00 - CORREÇÃO |

Crédito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.2.1.01.00.00.00.00 - REESTIMATIVA |

Crédito |

EVENTO: 1020 - ENCERRAMENTO NATUREZA REALIZADA - FECHAMENTO

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Transação para zeramento da conta 6.2.1.2.

Lançamento:

DÉBITO: 6.2.1.2.0.00.00.00.00.00 - RECEITA REALIZADA

CRÉDITO: 6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR

EVENTO: 1021 - ENCERRAMENTO RECEITA BRUTA - FECHAMENTO

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Transação para zeramento da conta 6.2.1.1 e 5.2.1.1.1.

Lançamento:

DÉBITO: 6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR

CRÉDITO: 5.2.1.1.1.00.00.00.00.00 - PREVISÃO INICIAL DA RECEITA BRUTA

EVENTO: 1019 - ENCERRAMENTO DE CONTROLE DA EXECUÇÃO DA DESPESA

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Nesta transação todas as contrapartidas serão zeradas contra a conta Crédito disponível e Valor Global da Dotação adic. por fonte. Deve-se analisar o saldo da conta a ser zerada e inserir a regra de comparação inversa, exemplo: se a conta 6221304 tiver o saldo a crédito, ela será colocada na transação a débito e a regra de comparação DÉBITO.

|

ORDEM |

DÉBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

6.2.2.1.3.04.00.00.00.00 - CRÉDITO EMPENHADO LIQUIDADO PAGO |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

DÉBITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.03.03.00.00.00 - CRÉDITOS EXTRAORDINÁRIOS REABERTOS - SUPLEMENTAÇÃO |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.03.02.00.00.00 - CRÉDITOS EXTRAORDINÁRIOS REABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.03.01.00.00.00 - CRÉDITOS EXTRAORDINÁRIOS ABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.02.03.00.00.00 - CRÉDITOS ESPECIAIS REABERTOS - SUPLEMENTAÇÃO |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.02.02.00.00.00 - CRÉDITOS ESPECIAIS REABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.02.01.00.00.00 - CRÉDITOS ESPECIAIS ABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.01.00.00.00.00 - CRÉDITO ADICIONAL – SUPLEMENTAR |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.01.00.00.00.00 - SUPERÁVIT FINANCEIRO DE EXERCÍCIO ANTERIOR |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.02.00.00.00.00 - EXCESSO DE ARRECADAÇÃO |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.03.00.00.00.00 - ANULAÇÃO DE DOTAÇÃO |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.04.00.00.00.00 - OPERAÇÕES DE CRÉDITO |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.05.00.00.00.00 - RESERVA DE CONTINGENCIA |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.06.00.00.00.00 - DOTAÇÃO TRANSFERIDA |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.07.00.00.00.00 - RECURSOS SEM DESPESAS CORRESPONDENTES |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.09.00.00.00.00 - (-) CANCELAMENTO DE DOTAÇÕES |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

DÉBITO |

|

1º Lançamento |

522190400000000 - (-) CANCELAMENTO DE DOTAÇÕES |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

DÉBITO |

|

1ºLançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

522130800000000 - AUXÍLIOS E CONVÊNIOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.1.01.00.00.00.00 - CRÉDITO INICIAL |

CRÉDITO |

EVENTO: 1022 - ENCERRAMENTO DA DDR UTILIZADA

Consulta de saldo se dá pela conta 8.2.1.1.4.02 para as movimentações extras e pela 8211401 para as demais, logo deve seguir as seguintes regras para os devidos lançamentos:

Para lançamento na conta de RECURSOS ORDINÁRIOS: somente valores de todos os empenhos inclusive RP's que possuem recurso Livre;

Para lançamento na conta de RECURSOS VINCULADOS: somente valores de todos os empenhos inclusive RP's que possuem recurso Vinculado;

Para lançamento na conta de RECURSOS EXTRA ORÇAMENTÁRIOS: somente valores oriundos de SLIP e Lançamentos Manuais; Ou seja, caso a movimentação aqui descrita esteja errada, a transação 1022 não vai zerar as contas 8211401 e 8211402 até que os lançamentos sejam ajustados.

Transação para zeramento da conta 8.2.1.1.4:

|

ORDEM |

DÉBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

8.2.1.1.4.01.00.00.00.00 - DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA |

7.2.1.1.1.00.00.00.00.00 - RECURSOS ORDINÁRIOS |

Origem do Recurso - 1 Ordniário |

|

|

8.2.1.1.4.01.00.00.00.00 - DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA |

7.2.1.1.1.00.00.00.00.00 - RECURSOS ORDINÁRIOS |

Origem do Recurso - 2 - Vinculado |

|

|

8.2.1.1.4.02.00.00.00.00 - DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA COM RETENÇÕES E CONSIGNAÇÕES |

7.2.1.1.3.00.00.00.00.00 - RECURSOS EXTRAORÇAMENTÁRIOS |

Origem do Recurso - 3 Extra-orçamentários |

EVENTO: 1023 - ENCERRAMENTO DE CONTRATOS / CONVÊNIOS EXECUTADOS

Encerra as contas de controles de contratos e convênios executados, usando as regras de comparação ""Débito"" / ""Crédito"" de acordo com as contas a serem indicadas na configuração. Observação: as contas que constam abaixo foram colocadas a título de exemplo. Devem ser procuradas em cada cliente todas as contas movimentadas que se relacionem a controles de contratos ou convênios. Apenas as contas que registram valores EXECUTADOS devem ser encerradas.

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

8.1.1.3.1.01.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.01.00.00.00.00 - CONTRATOS DE SEGUROS |

Débito |

|

1º Lançamento |

8.1.1.3.1.02.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.02.00.00.00.00 - CONTRATOS DE SERVIÇOS |

Débito |

|

1º Lançamento |

8.1.1.3.1.03.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.03.00.00.00.00 - CONTRATOS DE ALUGUÉIS |

Débito |

|

1º Lançamento |

8.1.1.3.1.04.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.04.00.00.00.00 - CONTRATOS DE FORNECIMENTO DE BENS |

Débito |

|

1º Lançamento |

8.1.1.3.1.05.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.05.00.00.00.00 - CONTRATOS DE EMPRÉSTIMOS E FINANCIAMENTOS |

Débito |

CONFERÊNCIA APÓS RODAR O ENCERRAMENTO DOS DEMAIS EVENTOS:

-

Todas as contas dos grupos 3 e 4 devem estar zeradas; Aqui um exemplo de alguma conta que ficou com saldo equivocadamente:

A conta 3.3.2.4.6 tem seu 5º dígito o número 6, o que não está correto visto que o PCASP tem este dígito do número 1 ao 5. Deve-se então corrigir este estrutural e rodar o documento 1009 novamente. Ainda neste grupo, se alguma conta não zerar, deve-se verificar se todas as contas 237 do exercício encontram-se zerada, caso contrário, a solução é fazer lançamentos manuais para zerar o grupo, conforme é detalhado no evento 1009.

Pode ser que alguma conta que tenha que ficar com saldo zero, não fique, então a primeira coisa a se fazer, é verificar no Plano de Contas Pcasp, se o saldo da conta encontra-se correto:

-

Contas 1, 3, 5 e 7 terão que estar com o campo natureza de saldo: Devedor;

-

Contas 2, 4, 6 e 8 terão que estar com o campo natureza de saldo: Credor;

-

Com exceção das contas redutoras.

Outro problema que pode ocorrer, é a conta não estar configurada na transação respectiva e então a conta não vai zerar. Deve-se verificar e inserir a mesma na transação correspondente.

-

Todas as contas dos grupos 5.2 e 6.2 devem zerar; Se alguma não zerar provavelmente é parametrização dos eventos 1010 ou 1019.

-

O grupo 8.2.1.1.4 deve zerar.

-

Os grupos de controle das Retenções e Consignações 72113 e 82113 devem possuir o mesmo saldo da 2188. Se o grupo 72113 ou o 82113 estiver com saldo diferente da 2188, a correção será proceder com ajuste via lançamento manual contra a 72111.

Após rodar todos os documentos e conferir, clicar no botão de “Implantar Saldo” para migrar as contas que ficaram com saldo para o ano seguinte:

CONSISTÊNCIAS DO ENCERRAMENTO

FINANCEIRO > Contabilidade > Procedimentos > Escrituração Contábil > Encerramento do Exercício > Consistência do Encerramento do Exercício

Após processar o Encerramento verifique as consistências, caso alguma retorne com erro, não será possível efetuar a implantação de saldos para o ano seguinte de forma correta, devido aos problemas nas Prestações de contas.

A conferência do encerramento deve ser analisada pelo balancete de verificação por recurso: FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete Verificação por Recurso

Consistência 1: Encerramento das Variações Patrimoniais

Todas as contas dos grupos 3 e 4 devem estar zeradas, em todos os recursos executados, caso não esteja, analise e faça o encerramento novamente, até que todas as contas zerem:

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

Consistência 2: Encerramento Natureza orçamentária e Controle

Todas as contas dos grupos 5.2 e 6.2 devem estar zeradas, em todos os recursos executados, caso não esteja, analise e faça o encerramento novamente, até que todas as contas zerem:

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

Consistência 3: Encerramento da Execução de Restos

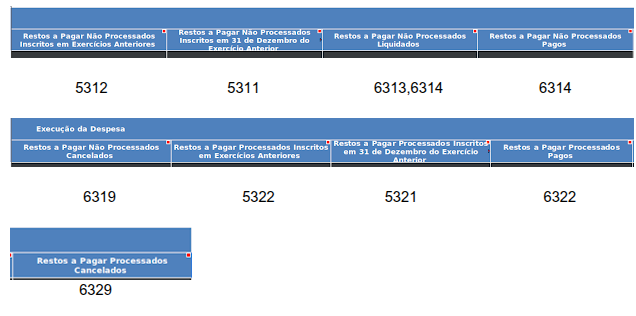

Algumas contas da execução de restos devem zerar: 5311, 5321, 6313, 6314, 6319, 6322, 6329, devem estar zeradas em todos os recursos executados, caso não esteja, analise e faça o encerramento novamente, até que todas as contas zerem:

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

Consistência 4: Encerramento dos Restos a pagar

Análise por conta do valor inscrito em restos:

A conta 5312 deve ter o mesmo valor da soma das contas 6311 + 6312 e este valor deve ser o saldo de RP Não processado dos exercícios anteriores;

A conta 5322 e a 6321 devem possuir o mesmo saldo final, que é composto pelo valor dos restos Processados dos exercícios anteriores;

A conta 5317 deve ter o mesmo valor da soma das contas 63171 + 63172 e este valor deve ser o saldo de RP Não processado do exercício;

A conta 5327 e a 6327 devem possuir o mesmo saldo final, que é composto pelo valor dos restos Processados do exercício.

Essa consistência é apresentada de forma separada por grupo de Inscrição de restos e demonstra todos os valores inscritos de restos agrupados por recurso, a inconsistência ocorre quando alguma linha fica em vermelho, então para análise de cada grupo de conta clique nos botões:

5312 x (6311 + 6312)

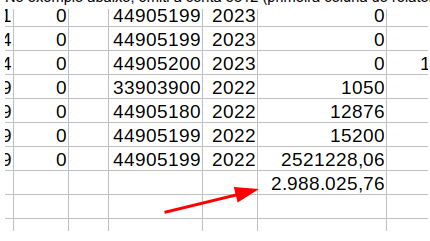

Ex. de caso:

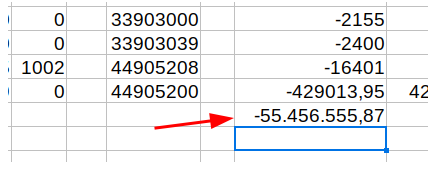

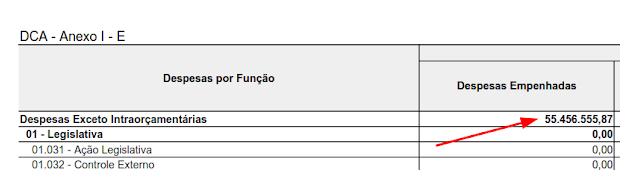

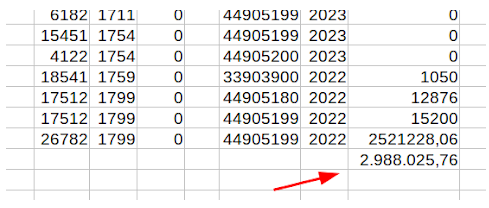

Quando um recurso ficar com a linha vermelha, apontando valor na conta contábil e não tiver apresentando valores na coluna dos restos a pagar, identifique se as diferenças apontadas não estão no saldo inicial do exercício, no caso da imagem, observe os recursos 1500, 1552, 1599:

1500 - 0001 - 0 > 285.625,38

1500 - 0040 - 0 > 15.818,99

1552 - 1101 - 0 > 132,54

1599 - 1115 - 0 > 620,66

Emita um balancete sem encerramento, e verifique se encontra as diferenças:

Foram achados os valores 285.625,38, 132,54 e 620,66 compatíveis nos saldos iniciais dessa conta, logo identificamos que esses saldos iniciais estão errados, pois não há saldos de restos nesses recursos, conforme o relatório de restos a pagar (coluna a liquidar):

![]()

![]()

![]()

Os valores também encontram-se na 6311, a correção neste caso será lançamentos manuais via planilha (suporte executa) para zerar as contas nesse recursos.

5322 x 6321

Emita um balancete sem encerramento, e verifique se encontra as diferenças;

Emita um razão para tentar identificar os empenhos movimentados e compare com o relatório de restos a pagar agrupado por recurso, os empenhos que aparecerem no razão devem ser os mesmos no relatório de restos, caso tenha empenhos a mais, some-os para saber o valor do lançamento manual de transposição de recursos. O saldo final por recurso do relatório de restos deve ficar o mesmo nas linhas dessas contas também por recurso, toda a consistência tem que ficar com as linhas em branco.

5317 x (63171 + 63172)

Emita um balancete sem encerramento, e verifique se encontra as diferenças;

Emita um razão para tentar identificar os empenhos movimentados e compare com o relatório de restos a pagar agrupado por recurso, os empenhos que aparecerem no razão devem ser os mesmos no relatório de restos, caso tenha empenhos a mais, some-os para saber o valor do lançamento manual de transposição de recursos. O saldo final por recurso do relatório de restos deve ficar o mesmo nas linhas dessas contas também por recurso, toda a consistência tem que ficar com as linhas em branco.

5327 x 6327

Emita um balancete sem encerramento, e verifique se encontra as diferenças;

Emita um razão para tentar identificar os empenhos movimentados e compare com o relatório de restos a pagar agrupado por recurso, os empenhos que aparecerem no razão devem ser os mesmos no relatório de restos, caso tenha empenhos a mais, some-os para saber o valor do lançamento manual de transposição de recursos. O saldo final por recurso do relatório de restos deve ficar o mesmo nas linhas dessas contas também por recurso, toda a consistência tem que ficar com as linhas em branco.

Consistência 5: Encerramento da conta 82114

A conta 8.2.1.1.4 deve estar com o saldo final 0 (zero), caso alguma linha de recurso não esteja, analise e realize o encerramento novamente.

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

Ex. de caso:

Verifique que na imagem acima o sistema não conseguiu zerar dois recursos na 8211401; primeiro passo é emitir um balancete de verificação por recurso:

Podemos observar que na totalidade a 8211401 está zerada no início do exercício, porém por recurso não, ficou faltando exatamente o valor que a consistência está apresentando. A correção neste caso será lançamentos manuais via planilha (suporte executa) para zerar as contas nesse recursos.

Validação na implantação de SALDOS para o ano seguinte

Após processar o encerramento o botão de implantar saldos fica disponível para efetuar a implantação, porém apresentará mensagem, caso alguma consistência tiver erro, avisando o contador e perguntando se tem certeza que deseja implantar os saldos:

Abertura do Exercício - Contabilização e conferência

MANUAL DO USUÁRIO

Elaborado: Núbia Monteiro Atualização: 01/2025

CONTEXTUALIZAÇÃO

O objetivo deste manual é orientar os seus usuários aos procedimentos a serem executados no sistema para efetuar a abertura contábil do exercício, bem como a explicação dos lançamentos contábeis que serão realizados.

ABERTURA DO EXERCÍCIO

Para realizar a abertura do exercício contábil, é necessário que o município tenha feito o encerramento do exercício anterior, bem como a implantação de saldos (botão na rotina de encerramento).

NÃO SEI SE PROCESSEI A IMPLANTAÇÃO DE SALDOS, COMO CONFERIR?

Emita o balancete de verificação e verifique se na última página, última linha, o valor do saldo inicial está zerado, quando não está, é porque precisa processar a implantação de saldos, retornando a data para 31/12 e clicando no “implantar saldo”.

Exemplo de balancete com a implantação de saldos realizada.

FINANCEIRO > Contabilidade > Procedimentos > Escrituração Contábil > Abertura do Exercício > Abertura Contábil

EVENTO: 2001 - ABERTURA DO ORÇAMENTO DA DESPESA

Neste caso, os valores do orçamento da despesa deverão ser escriturados não mais pelo montante, mas sim agrupados pelos atributos da MSC e do mecanismo de conta corrente para os clientes que o utilizam.

O valor do lançamento será o SALDO INICIAL de cada dotação incluída na LOA, agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 5.2.2.1.1.01.00.00.00.00 - CRÉDITO INICIAL

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CREDITO DISPONÍVEL

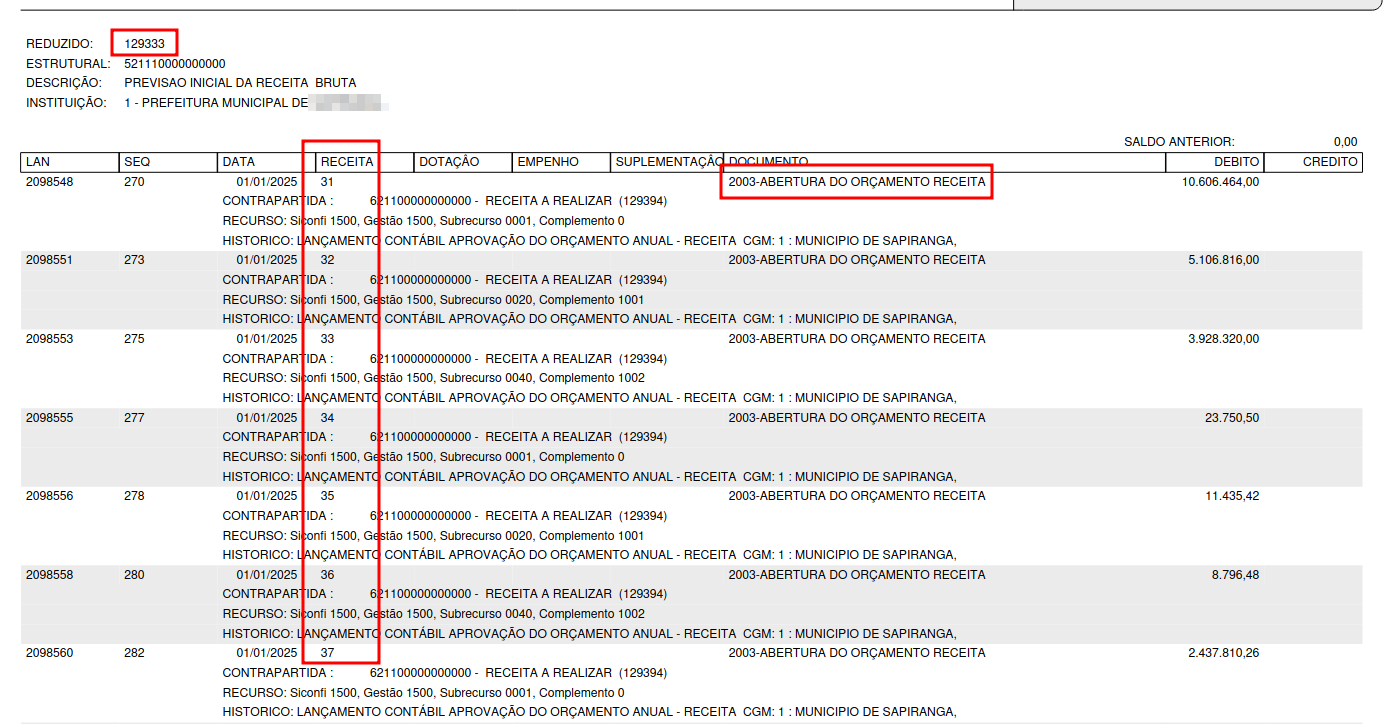

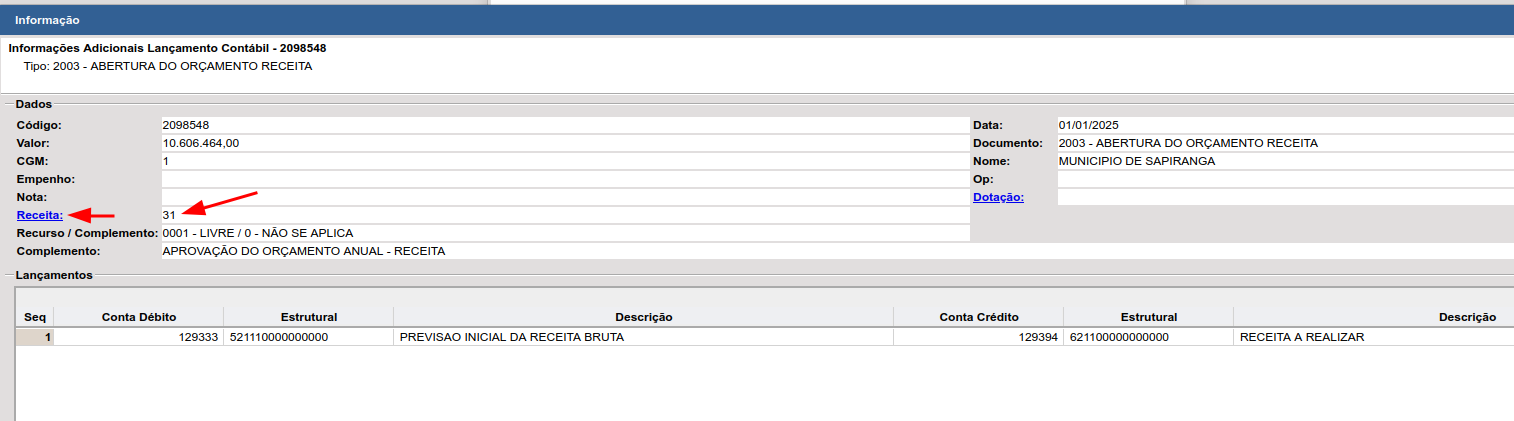

EVENTO: 2003 - ABERTURA DO ORÇAMENTO DA RECEITA

Neste caso, os valores do orçamento da receita deverão ser escriturados não mais pelo montante, mas sim agrupados pelos atributos da MSC e do mecanismo de conta corrente para os clientes que o utilizam.

O valor do lançamento será o SALDO INICIAL de cada receita e dedução incluída na LOA.

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

5.2.1.1.1.00.00.00.00.00 - PREVISAO INICIAL DA RECEITA BRUTA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Sem compara |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.1.2.01.01.00.00.00 - (-) FUNDEB |

CP 105 |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.1.2.02.00.00.00.00 - (-) RENÚNCIA |

CP 101 |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.1.2.99.00.00.00.00 - (-) OUTRAS DEDUÇÕES |

CP 109 |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.1.2.99.00.00.00.00 - (-) OUTRAS DEDUÇÕES |

CP 102 |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.1.2.99.00.00.00.00 - (-) OUTRAS DEDUÇÕES |

CP 103 |

EVENTO: 2021 - RECURSOS DO EXERCÍCIO ANTERIOR - CONTROLES

Após a abertura todo o saldo da 8211101 deverá ir para a 8211102.

Lançamento:

DÉBITO: 8.2.1.1.1.01.00.00 - RECURSOS DISPONÍVEIS PARA O EXERCÍCIO

CRÉDITO: 8.2.1.1.1.02.00.00.00 - RECURSOS DE EXERCÍCIOS ANTERIORES

NOVA REGRA PARA 2025:

O sistema irá transferir o valor da 8211101 para a 8211102 trocando o primeiro dígito do recurso correspondente; Ex.: Se o saldo inicial da 8211101 for 1500-0001-0, o saldo passará para a 8211102 salvando o recurso 2500-0001-0 nesta conta.

Caso o município não tenha todos os recursos compatíveis (os mesmos códigos do exercício compatíveis com os do exercício anterior) o sistema apresentará a mensagem:

Ao clicar no botão “Valida Recursos Doc 2021”, uma janela de download aparecerá, para imprimir a lista, para seu conhecimento:

E no botão “Criar Recursos faltantes doc 2021” o sistema vai criar automaticamente todos os recursos listados, para que o valor a 8211102 fique com os recursos “2” - exercício anterior:

Após realizar as inclusões, clique novamente no processar abertura:

EVENTO: 2032 - TRANSFERÊNCIA DE SALDOS DE RPNP INSCRITOS NO EX. ANTERIOR

Registra a transferência do valor advindo de saldos de restos não processados inscritos no exercício imediatamente anterior encerrado, tanto a liquidar como em liquidação.

O valor do lançamento será o SALDO INICIAL da conta "5.3.1.7.0.00.00.00.00.00 - RP NÃO PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamentos:

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

5.3.1.1.0.00.00.00.00.00 - RP NÃO PROCESSADOS INSCRITOS |

5.3.1.7.0.00.00.00.00.00 - RP NÃO PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO |

crédito |

EVENTO: 2033 - TRANSFERÊNCIA DE SALDOS DE RPP INSCRITOS NO EX. ANTERIOR

Registra a transferência do valor advindo de saldos de restos processados de exercicios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "5.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

O valor do lançamento será o SALDO INICIAL da conta "6.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamentos:

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

5.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS - INSCRITOS |

5.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO |

crédito |

|

1º Lançamento |

6.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO |

6.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS A PAGAR |

débito |

2034 - TRANSFERENCIA DE SALDOS DE RPNP INSCRITOS A LIQUIDAR

Registra a transferência do valor advindo de saldos de restos processados de exercícios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "6.3.1.7.1.00.00.00.00.00 - RP NÃO PROCESSADOS A LIQUIDAR - INSCRIÇÃO NO EXERCÍCIO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

6.3.1.7.1.00.00.00.00.00 - RP NÃO PROCESSADOS A LIQUIDAR - INSCRIÇÃO NO EXERCÍCIO |

6.3.1.1.0.00.00.00.00.00 - RP NÃO PROCESSADOS A LIQUIDAR |

débito |

2035 - TRANSFERENCIA DE SALDOS DE RPNP INSCRITOS EM LIQUIDAÇÃO

Registra a transferência do valor advindo de saldos de restos processados de exercicios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "6.3.1.7.2.00.00.00.00.00 - RP NÃO PROCESSADOS EM LIQUIDAÇÃO - INSCRIÇÃO NO EXERCÍCIO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

6.3.1.7.2.00.00.00.00.00 - RP NÃO PROCESSADOS EM LIQUIDAÇÃO - INSCRIÇÃO NO EXERCÍCIO |

6.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS EM LIQUIDAÇÃO |

débito |

2036 - TRANSFERÊNCIA DE SALDOS DO SUPERÁVIT (novo 2024)

Registra a transferência do valor advindo de saldos das 2.3.7 do exercício para o exercício anterior.

O valor do lançamento será o SALDO INICIAL das contas "2.3.7 - SUPERÁVIT OU DÉFICIT DO EXERCÍCIO" e as contas de AJUSTE agrupado pelos atributos da Matriz de Saldos Contábeis.

CONFERÊNCIAS PÓS ABERTURA

Emita o balancete de verificação por recurso com a data 01/01/202X a 01/01/202X:

FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete Verificação por Recurso

Contas do grupo 5.2 e 6.2 devem conter os valores do Orçamento inicial (LOA);

Conta 8211101 deve zerar os seus valores em todos os recursos e os mesmos devem migrar os saldos para a conta 8211102 (com o recurso “2” Siconfi);

Contas 5317 e 63171/63172 devem ficar com o saldo zero em todos os recursos, os seus saldos devem migrar para as contas 5311 e 6311/6312;

Contas 5327 e 6327 devem ficar com o saldo zero em todos os recursos, os seus saldos devem migrar para as contas 5321 e 6321;

Os saldos das contas 2.3.7 do exercício devem zerar em todos os recursos, os seus saldos devem migrar para as contas 2.3.7 do exercício anterior.

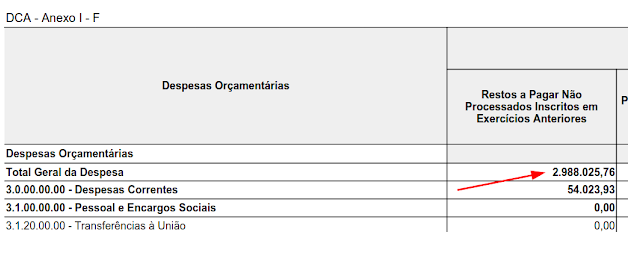

Relatórios da DCA pela MSC - e-cidade

MANUAL DO USUÁRIO

Elaborado por: Núbia Monteiro Em: 20/02/2025

CONTEXTUALIZAÇÃO

A partir de agora, será possível emitir os anexos da DCA no e-cidade (buscando os dados da Matriz de Saldos Contábeis), conferindo os valores previamente, antes de ser importada a MSC no site do SICONFI, o que facilita a correção de mapeamentos errados, por exemplo.

EMISSÃO DOS ANEXOS

Todos os anexos poderão ser emitidos no menu a seguir:

FINANCEIRO > Contabilidade > Relatórios > Demonstrativos Fiscais(LRF) > MSC > DCA > Anexo

ANEXO I - AB

FINANCEIRO > Contabilidade > Relatórios > Demonstrativos Fiscais(LRF) > MSC > DCA > Anexo I - AB

Selecione a versão e as instituições que deseja emitir o relatório e após clique em “Imprimir”;

O relatório emitirá em PDF e Excel;

O anexo I - AB é o Balanço Patrimonial;

Sua base de dados é a emissão do balancete de informação complementar dos grupos 1 - Ativo e 2 - Passivo referente ao “ending_balance” (saldo final da MSC) COM encerramento;

Como conferir?

Emita o balancete de informação complementar do ativo e do passivo, marcando o checkbox “Encerramento de Exercício”