Alterações Orçamentárias

Contextualização Geral

Sob o aspecto conceitual, as alterações orçamentárias na administração pública referem-se a modificações ou ajustes realizados no orçamento público de um governo, seja ele federal, estadual ou municipal. Essas alterações têm como objetivo adequar o orçamento às necessidades e mudanças ocorridas ao longo do ano fiscal.

As principais definições de alterações orçamentárias incluem:

- Suplementação: Consiste no aumento de dotações orçamentárias já existentes, visando reforçar a execução de determinadas despesas. Geralmente, é realizada quando há a necessidade de recursos adicionais em uma determinada área que não foram inicialmente previstos no orçamento.

- Anulação: Representa a redução ou eliminação de dotações orçamentárias. Isso ocorre quando certas despesas planejadas não serão mais necessárias ou quando houver excesso de recursos em uma determinada área.

- Transferência: Refere-se à movimentação de recursos entre órgãos, unidades orçamentárias ou categorias econômicas dentro do mesmo governo. Essa transferência pode ser realizada para melhor alocar recursos e atender às prioridades estabelecidas.

- Crédito Adicional: Trata-se de uma abertura de crédito extra no orçamento, além do inicialmente previsto, para atender a despesas imprevistas, urgentes ou não previstas na Lei Orçamentária Anual (LOA).

- Crédito Suplementar: Quando o acréscimo de recursos é destinado a despesas já existentes no orçamento, sem alterar a meta de resultado primário.

- Crédito Especial: Quando o acréscimo de recursos é destinado a despesas específicas e não previstas no orçamento original.

- Crédito Extraordinário: Utilizado em casos de calamidade pública, guerra ou eventos urgentes e imprevistos. Esse tipo de crédito é autorizado por medida provisória e precisa ser aprovado posteriormente pelo Congresso Nacional.

- Remanejamento: Envolve a transferência de recursos entre diferentes categorias de despesas dentro de um mesmo órgão ou unidade orçamentária, sem implicar aumento ou redução global do orçamento.

É importante ressaltar que qualquer alteração orçamentária deve ser feita em conformidade com a legislação vigente, seguindo os procedimentos legais e respeitando os limites e condicionantes fiscais estabelecidos pela Lei de Responsabilidade Fiscal (LRF) ou outras normas específicas do país em questão. Além disso, a transparência e a prestação de contas são fundamentais para garantir a adequada gestão dos recursos públicos.

|

|

Além destes aspectos conceituais, é importante esclarecer que as operações envolvendo alterações orçamentárias são norteadas diretamente na LDO e LOA de cada Município, tais como:

|

As alterações orçamentárias no E-cidade

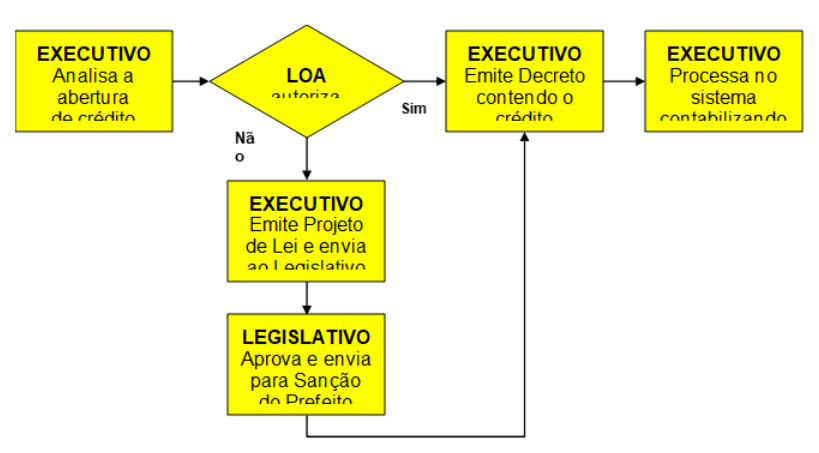

O sistema E-cidade trata a questão das alterações de forma simplificada, observando o seguinte fluxo básico das operações:

A partir de agora, serão demonstradas estas operações em sequencia, dentro dos procedimentos do sistema.

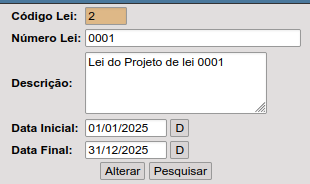

Cadastro de Lei para Suplementação

DB:FINANCEIRO > Orçamento > Cadastros > Leis para Suplementação > Inclusão

Este cadastro abriga tanto o cadastramento inicial da LOA para a finalidade de cumprir o requisito de autorizar a emissão das alterações como também os projetos de Lei específica criados automaticamente quando os usuários os emitem para a abertura, por exemplo, de um Crédito Especial.

Seu uso é bem simples e normalmente seu acesso pelo usuário é realizado uma única vez em um ano, quando se cadastra a LOA. Segue imagem ilustrativa dos campos.

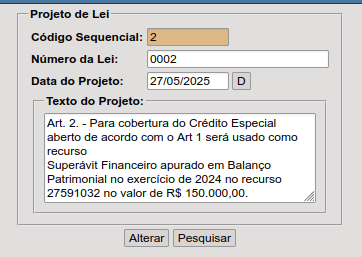

Inclusão de Projeto de Lei

DB:FINANCEIRO > Orçamento > Procedimentos > Suplementações/Reduções > Projeto de Lei > Inclusão

Para criar este projeto, basta seguir o esquema que será demonstrado e ilustrado a seguir.

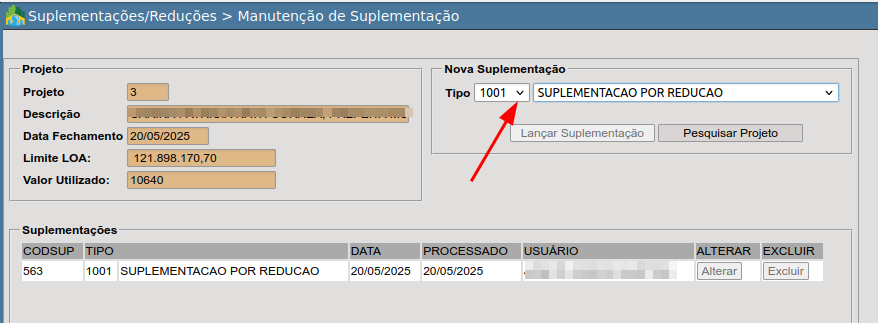

Ao incluir o Projeto, o sistema remeterá o usuário diretamente para a funcionalidade de manutenção das suplementações, onde deverá indicar basicamente o tipo de suplementação a ser utilizado, vejamos as imagens a seguir.

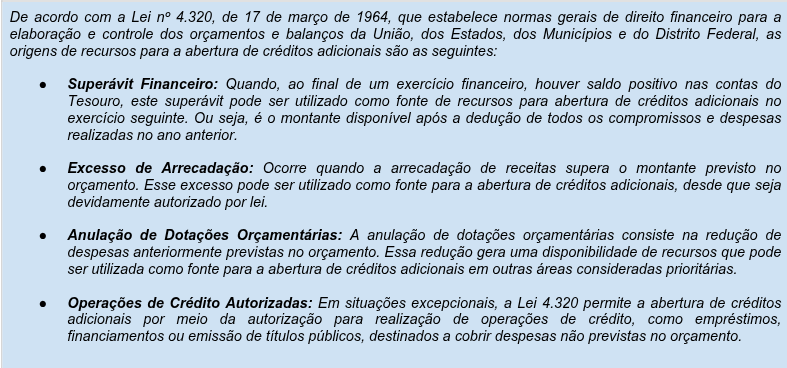

Sobre o que chamamos no sistema E-cidade de “Tipo de Suplementação” cabem alguns esclarecimentos sobre esta terminologia. Esta informação se refere às origens dos recursos pelos quais a Lei autoriza a abertura de Crédito Adicional ao Orçamento. Aqui vale o destaque a seguir.

Ao lançar a suplementação teremos a seguinte sequência de procedimentos: