Apropriações por competência: Férias e 13º SalárioNova Página

Contextualização Geral

A apropriação pelo regime de competência das despesas com férias e décimo terceiro salário refere-se ao princípio contábil em que as despesas relacionadas a esses benefícios são reconhecidas contabilmente no período em que são geradas, independentemente do momento em que são efetivamente pagas.

No caso das férias, quando um funcionário adquire o direito a férias remuneradas, a empresa registra a despesa correspondente no período em que o direito é acumulado. Isso significa que a despesa com férias é reconhecida gradualmente durante o ano, à medida que o funcionário adquire o direito a elas. Mesmo que as férias sejam usufruídas posteriormente, a despesa já foi contabilizada.

O décimo terceiro salário também segue o mesmo princípio. A despesa com o décimo terceiro salário é reconhecida ao longo do ano, mês a mês, na medida em que o funcionário adquire o direito a receber essa gratificação. Assim, mesmo que o pagamento seja efetuado apenas no final do ano, a despesa já foi contabilizada mensalmente ao longo do ano.

Essa abordagem contábil reflete o conceito de que as despesas devem ser registradas quando ocorrem e não apenas quando o pagamento é efetuado. Ela permite que os relatórios financeiros forneçam informações mais precisas sobre as despesas incorridas em determinado período, mesmo que o pagamento ocorra em momentos diferentes.

A apropriação no E-cidade

Pré requisitos para realizar a contabilização

- Configuração correta dos desdobramentos nas rubricas relacionadas a férias e 13º salário (Menu: “DB:RECURSOSHUMANOS > Pessoal > Cadastros > Tabelas > Rubricas / Códigos ”)

-

Rodar no módulo pessoal mensalmente a funcionalidade: “DB:RECURSOSHUMANOS > Pessoal > Procedimentos > Provisão > Geração do Ponto”. Esta rotina executará o processamento dos valores a serem contabilizados;

-

Certificar-se que as tabelas de previdência estejam devidamente vinculadas para que o sistema possa apurar corretamente os valores para os servidores “RPPS” e “RGPS”. Menu: “DB:RECURSOSHUMANOS > Pessoal > Cadastros > Tabelas > Previdência e IRRF”;

-

Ter realizado toda a parametrização dos lançamentos contábeis no cadastro de transações do módulo Contabilidade. Menu: “DB:FINANCEIRO > Contabilidade > Cadastros > Rotinas administrativas > Cadastro de Transações > Alteração”. A relação dos lançamentos estará disposta no último tópico deste manual.

Ativando a apropriação

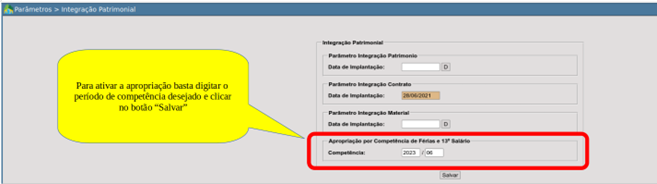

Esta funcionalidade passará a executar as contabilizações a partir de uma ativação. Para assim realizar, basta acessar o menu: “DB:FINANCEIRO > Contabilidade > Procedimentos > Parâmetros > Integração Patrimonial” e configurar ano e mês de competência a partir do qual se pretende iniciar esta escrituração.

Realizando a escrituração

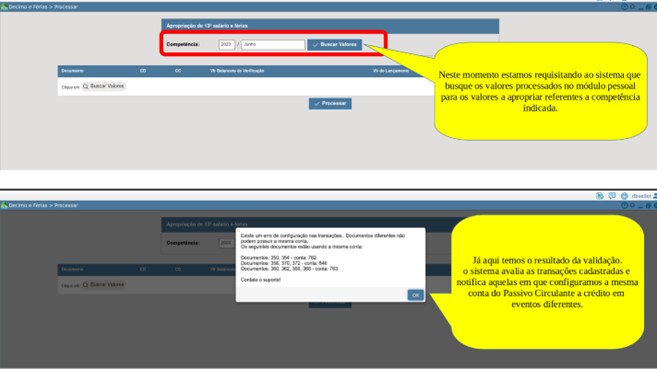

- Se a apropriação está ativada nos parâmetros de integração (conforme disposto no tópico anterior);

-

Se as transações estão cadastradas na Instituição;

-

Se existem conflitos de contas na parametrização das transações. Sobre este tópico segue maior detalhamento.

Sobre esta validação, cabem os esclarecimentos que seguem.

Temos nestas operações eventos onde em essência a conta contábil a ser creditada no Passivo Circulante é idêntica. Vejamos a tabela abaixo.

|

Evento contábil (transação) no E-cidade |

Conta a Crédito |

|

350 - 13º COMPETÊNCIA - SERVIDORES RPPS |

211110102000000 - DÉCIMO TERCEIRO SALÁRIO (P) |

|

354 - 13º COMPETÊNCIA - SERVIDORES RGPS |

211110102000000 - DÉCIMO TERCEIRO SALÁRIO (P) |

|

356 - INSS SOBRE 13º COMPETÊNCIA - SERVIDORES RGPS |

211430101000000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES (P) |

|

370 - INSS SOBRE FÉRIAS COMPETÊNCIA - SERVIDORES RGPS |

211430101000000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES (P) |

|

360 - FÉRIAS COMPETÊNCIA - SERVIDORES RPPS |

211110103000000 - FÉRIAS (P) |

|

362 - ABONO CONSTITUCIONAL FÉRIAS COMPETÊNCIA - SERVIDORES RPPS |

211110103000000 - FÉRIAS (P) |

|

366 - FÉRIAS COMPETÊNCIA - SERVIDORES RGPS |

211110103000000 - FÉRIAS (P) |

|

368 - ABONO CONSTITUCIONAL FÉRIAS COMPETÊNCIA - SERVIDORES RGPS |

211110103000000 - FÉRIAS (P) |

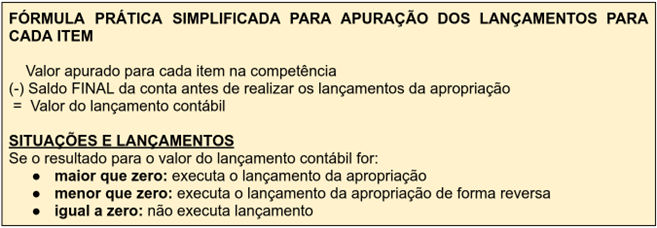

O problema a ser equacionado neste caso se refere unicamente em como o sistema poderá processar a informação e como fará a definição do valor a ser contabilizado em cada evento da apropriação.

Podemos resumir neste caso este processamento utilizando esta fórmula de cálculo.

Neste caso:

- o valor apurado para cada item na competência se refere ao que o módulo de pessoal processou de informação sobre a apropriação de férias e décimo terceiro salário;

-

o saldo final da conta antes de realizar os lançamentos da apropriação se refere:

- ao saldo inicial da conta na competência e

-

o resultado dos movimentos da execução financeira e orçamentária decorrentes da contabilização da folha de pagamento no mês.

Diante desta explicação, podemos concluir que:

- o sistema usa como base para determinar o valor a ser contabilizado a situação do saldo e movimentos da conta contábil envolvida no evento;

-

como existe mais de um evento e natureza de valores a ser considerados e estes são contabilizados na mesma conta contábil, fica impossível para uma automatização da apuração correta destes valores a fim de determinar o valor do lançamento contábil de apropriação.

Sendo assim, nossa recomendação é que estas contas sejam desdobradas no plano de contas para que o valor da apropriação a nível patrimonial seja apurado, contabilizado e registrado de forma correta.

Segue sugestão para desdobramento das contas:

|

Conta Contábil Padrão |

Desdobramento sugerido |

|

211110102000000 - DÉCIMO TERCEIRO SALÁRIO |

211110102000000 - DÉCIMO TERCEIRO SALÁRIO

211110102010000 - DÉCIMO TERCEIRO SALÁRIO - (F)

211110102020000 - DÉCIMO TERCEIRO SALÁRIO - RGPS (P)

211110102030000 - DÉCIMO TERCEIRO SALÁRIO - RPPS (P) |

|

211430101000000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES |

211430101000000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES

211430101010000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES - (F)

211430101020000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES - VENCIMENTOS (P)

211430101030000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES - FÉRIAS (P)

211430101040000 - CONTRIBUIÇÕES AO RGPS SOBRE SALÁRIOS E REMUNERAÇÕES - 13º SALÁRIO (P) |

|

211110103000000 - FÉRIAS |

211110103000000 - FÉRIAS

211110103010000 - FÉRIAS - (F)

211110103020000 - FÉRIAS - SERVIDORES RPPS (P)

211110103030000 - FÉRIAS - SERVIDORES RGPS (P)

211110103040000 - FÉRIAS - ABONO RPPS (P)

211110103050000 - FÉRIAS - ABONO RGPS (P) |

|

DICA IMPORTANTE ! |

Todas as instruções aqui passadas levam em consideração que a folha de pagamento do mês já foi contabilizada, o que explica o fato da fórmula para apurar o valor da apropriação seja a diferença entre o saldo final da conta contábil e o valor apurado no módulo Pessoal.

Os requisitos para lançamento e conferência contábil destes valores referentes a execução financeira e orçamentária da folha, seja de salários, complementares, suplementares ou rescisões não fazem parte desta instrução. |

Feitas todas as configurações e acertando o plano de contas, o sistema estará devidamente preparado para realizar a escrituração das apropriações.

Vejamos como fica a funcionalidade após a devida preparação.

Considerações sobre a tela.

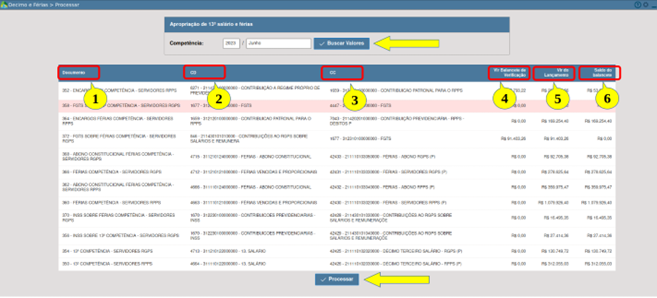

Quando selecionamos a competência (desde que processada previamente no módulo Pessoal) e clicamos no botão “Buscar Valores”, o sistema apresentará na grade abaixo todos os valores apurados agrupados e totalizados por evento contábil.

A tela apresentará as seguintes informações (seguindo a legenda da imagem):

- identificação do evento contábil a ser executado;

-

conta a débito a ser utilizada no lançamento;

-

conta a crédito a ser utilizada no lançamento;

-

saldo da conta contábil (a conta a crédito) antes de realizar a operação;

-

valor do lançamento contábil apurado segundo a fórmula que destacamos nos tópicos anteriores;

-

o saldo que a conta apresentará no balancete de verificação após realizar os lançamentos.

Para executar os lançamentos contábeis basta um clique no botão “Processar”.

Para conferir valores

Para realizar a conferência dos valores retornados para esta finalidade, deverá ser emitido o Resumo da Folha, escolhendo as opções de “Tipo de Folha” relacionadas a:

- Provisão de Férias;

-

Provisão de 13º Salário.