Consistências mensais dos Balancetes e empenhos

MANUAL DO USUÁRIO

Elaborado por: Núbia Monteiro

Atualização: 06/06/2023

CONTEXTUALIZAÇÃO

O objetivo deste manual é dar aos seus usuários o conhecimento sobre os procedimentos a serem realizados no sistema E-cidade para conferências mensais contábeis, envolvendo lançamentos padrões que não foram executados de forma correta, bem como a comparação da execução orçamentária com o Balancete de verificação.

COMPARAÇÃO EXECUÇÃO ORÇAMENTÁRIA X BALANCETE DE VERIFICAÇÃO

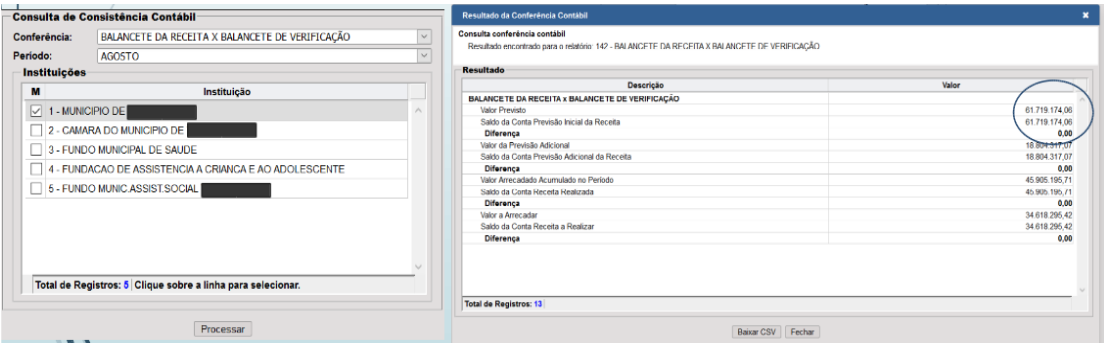

Consistência Contábil

-

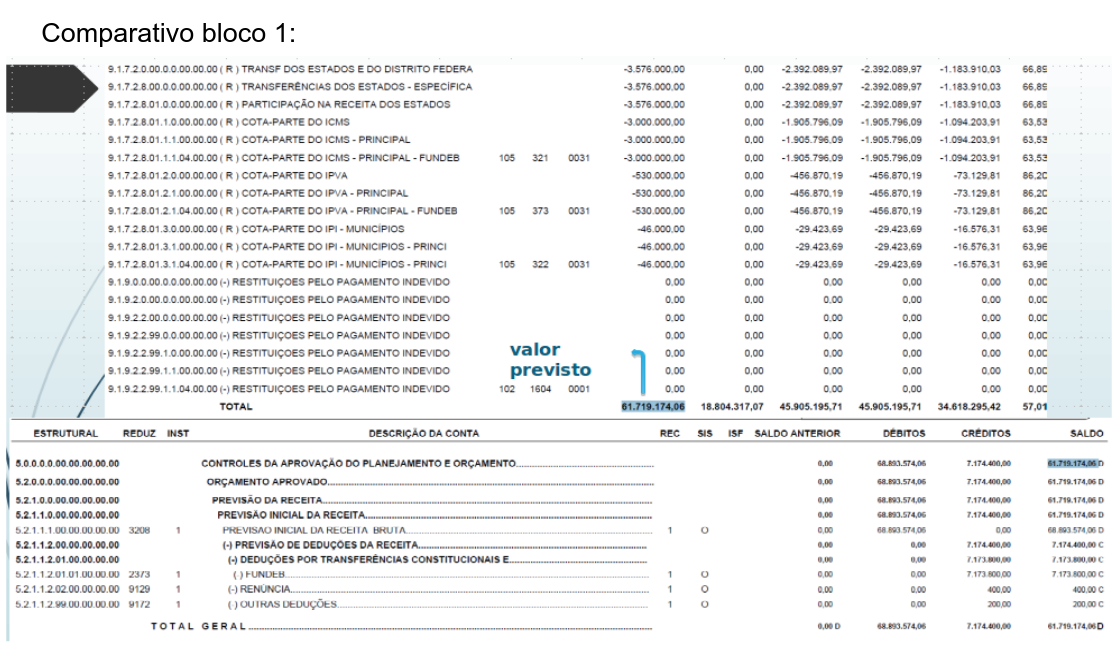

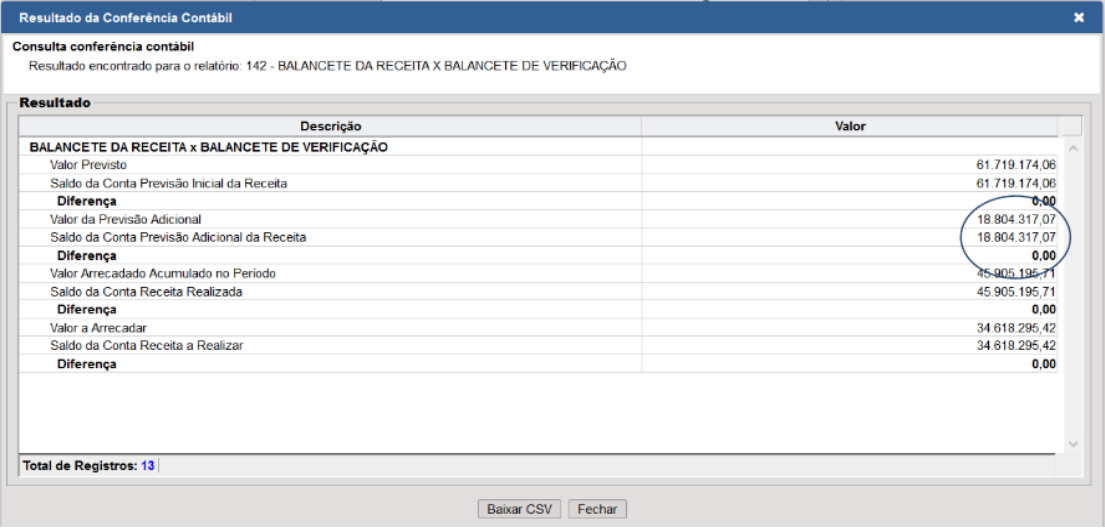

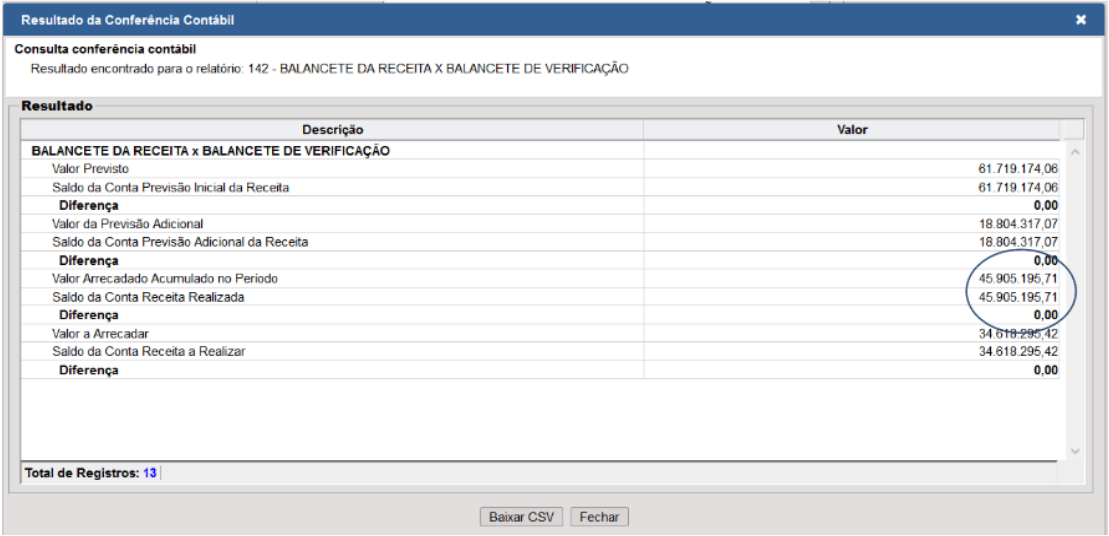

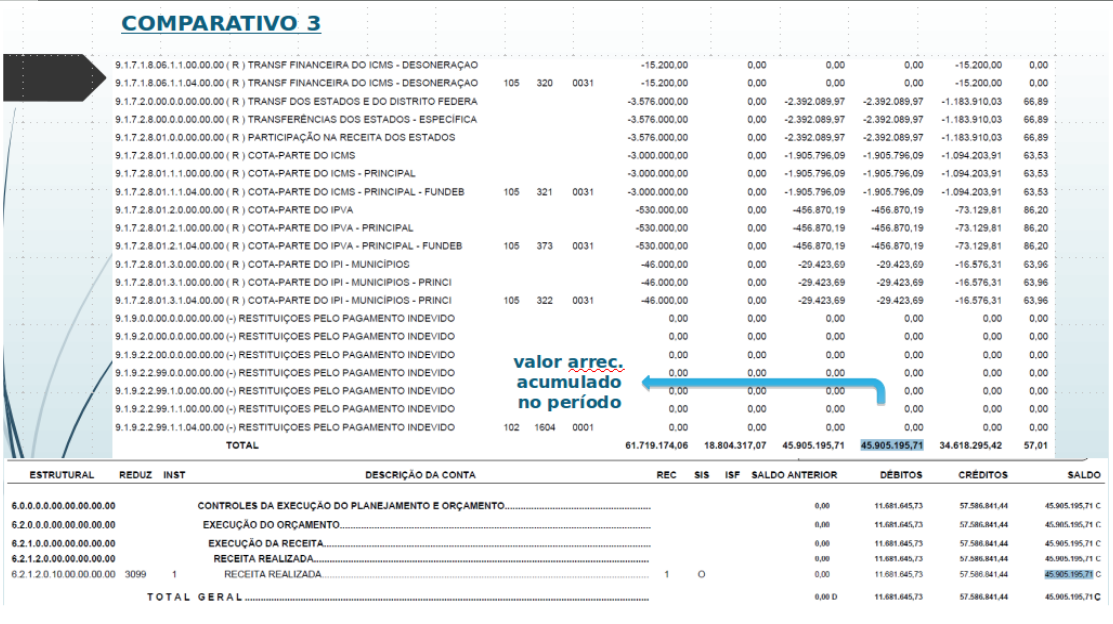

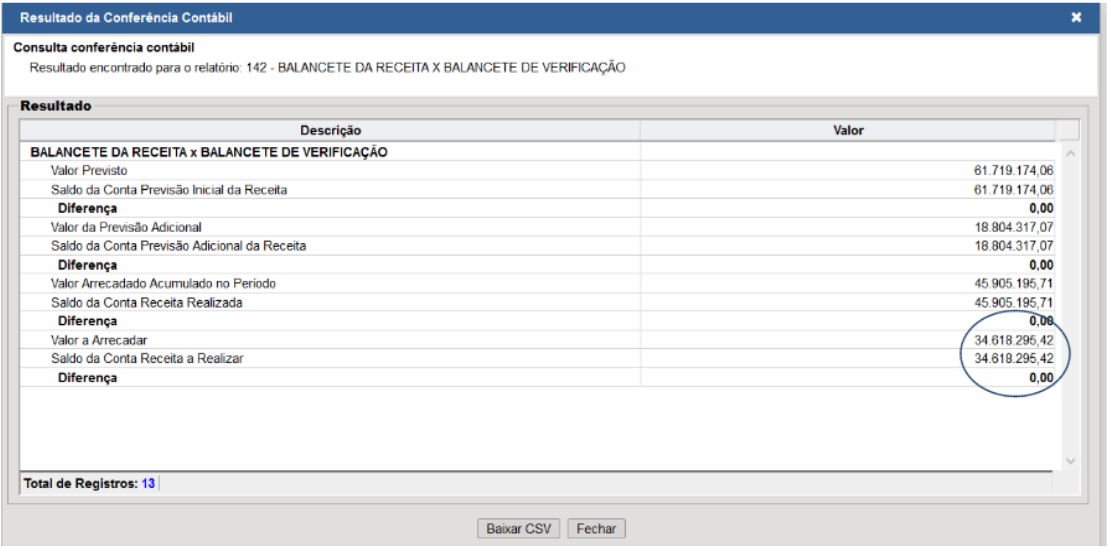

Conferência Balancete da Receita x Balancete de Verificação

Valor da previsão orçamentária inicial x saldo final da conta contábil 5.2.1.1;

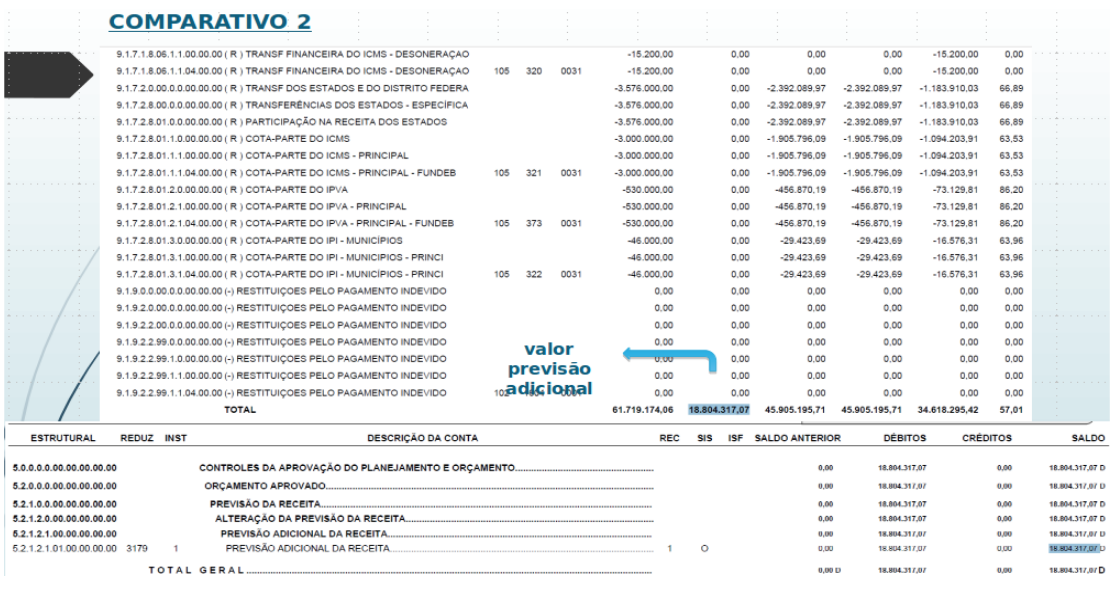

Comparativo bloco 2:

Valor da previsão adicional x saldo final da Conta contábil 5.2.1.2.1;

Comparativo Bloco 3:

Valor da arrecadação acumulada x Saldo Final das Contas Contábeis 6.2.1.2 + 6.2.1.3;

Comparativo Bloco 4:

Valor da 5ª coluna do balancete da receita x Saldo final da conta contábil 6.2.1.1.

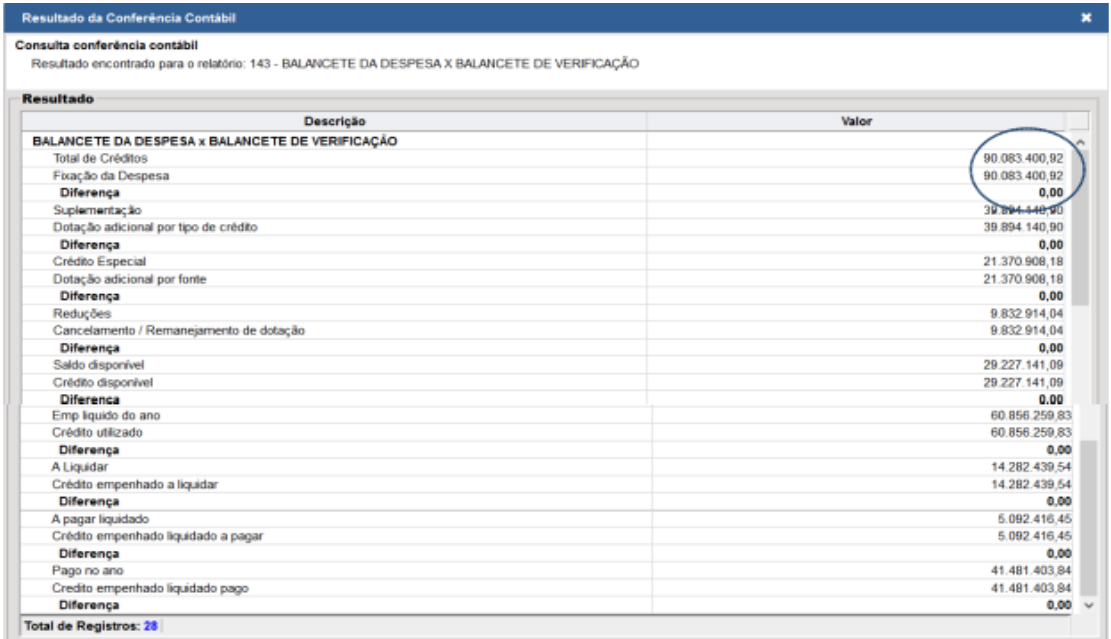

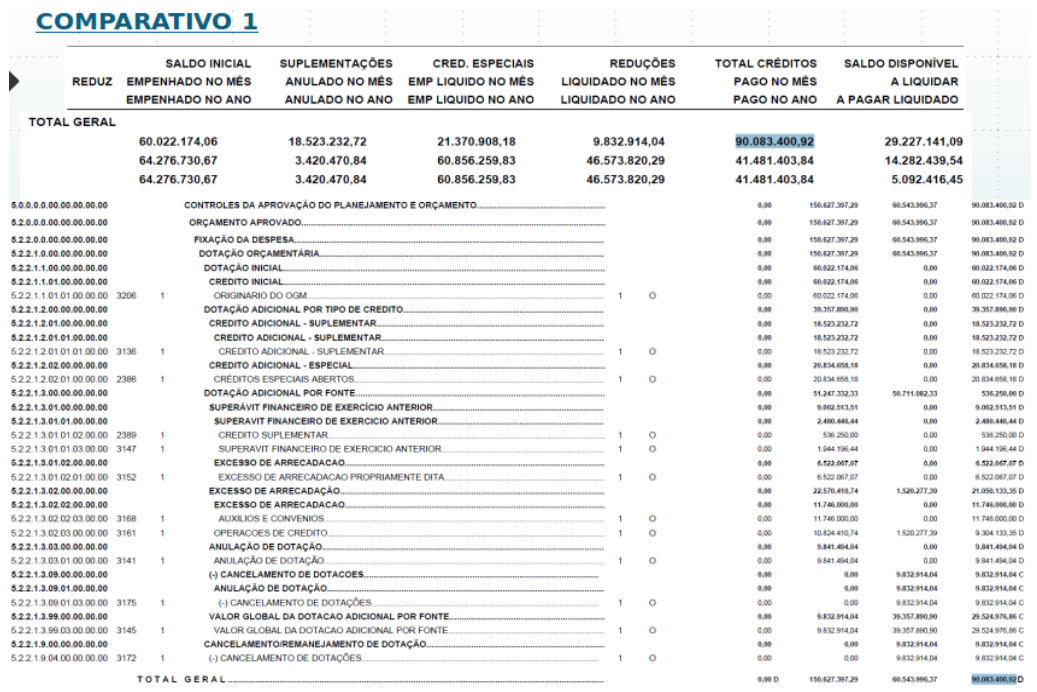

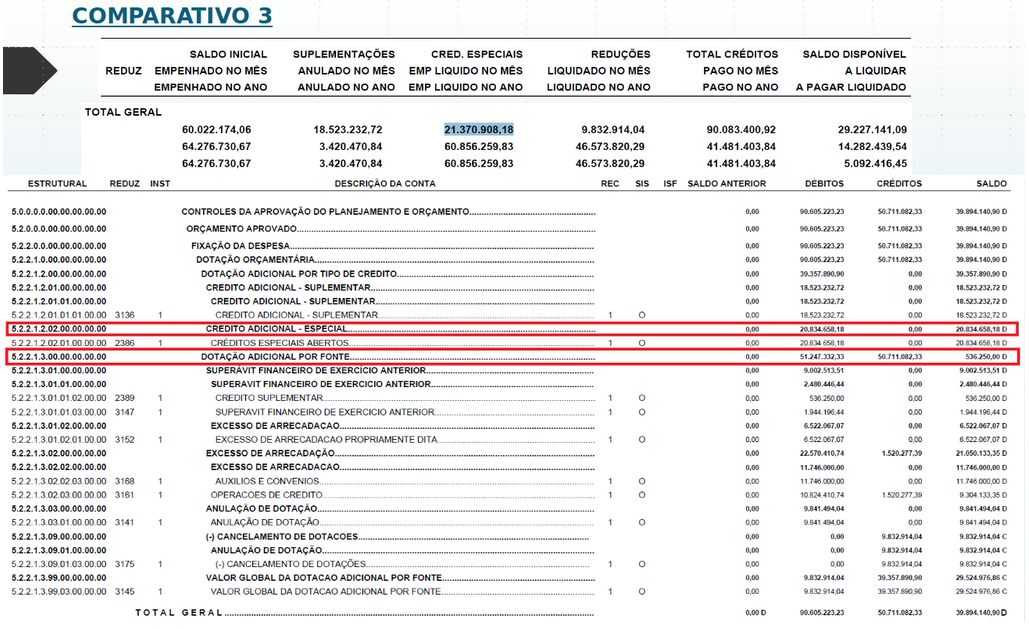

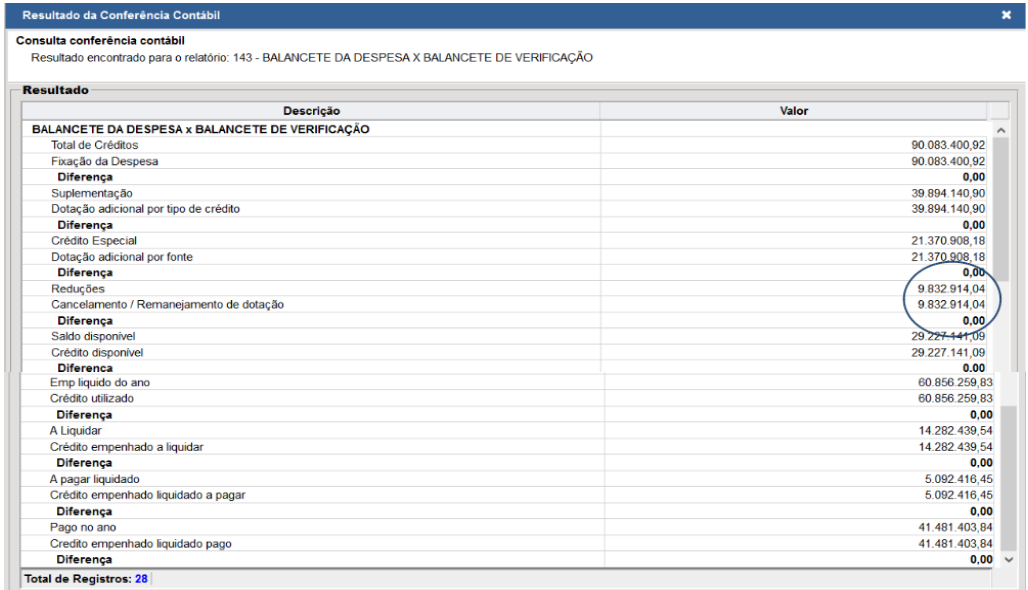

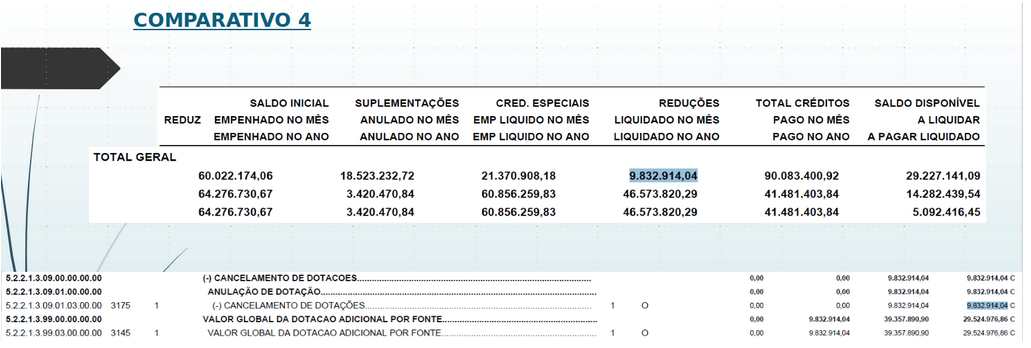

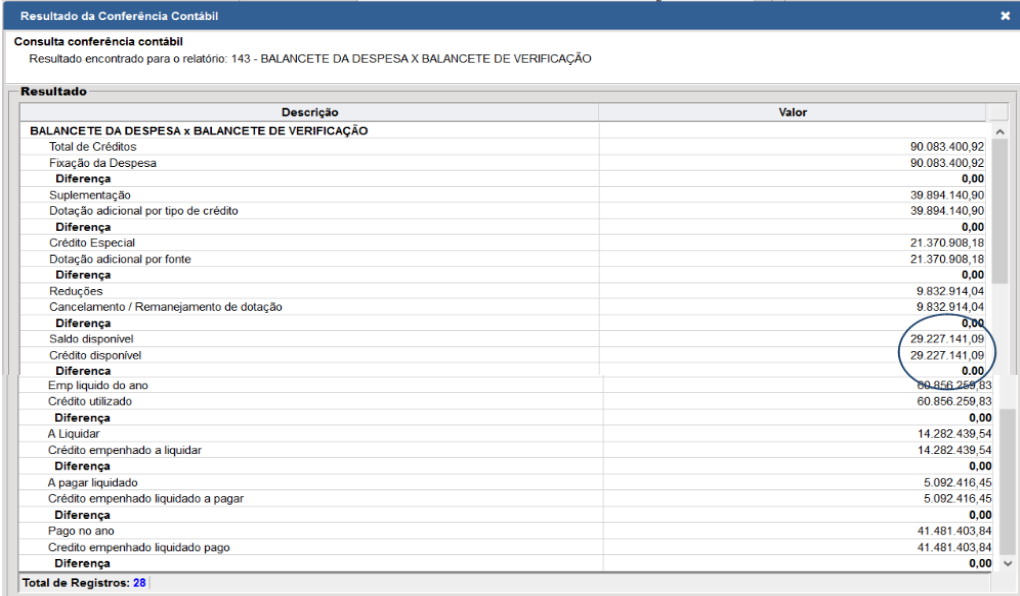

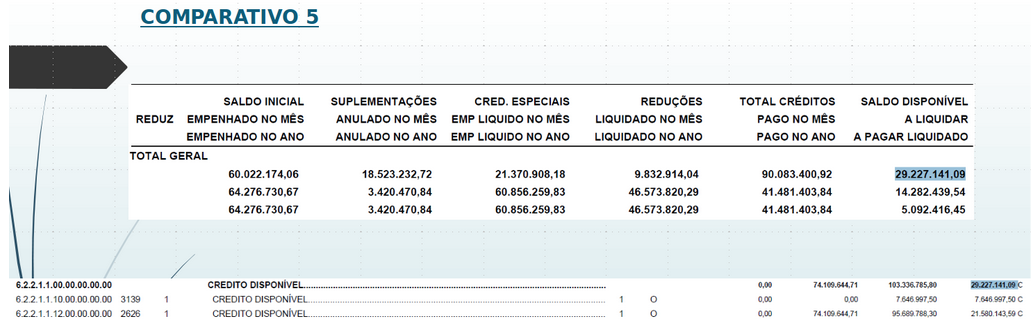

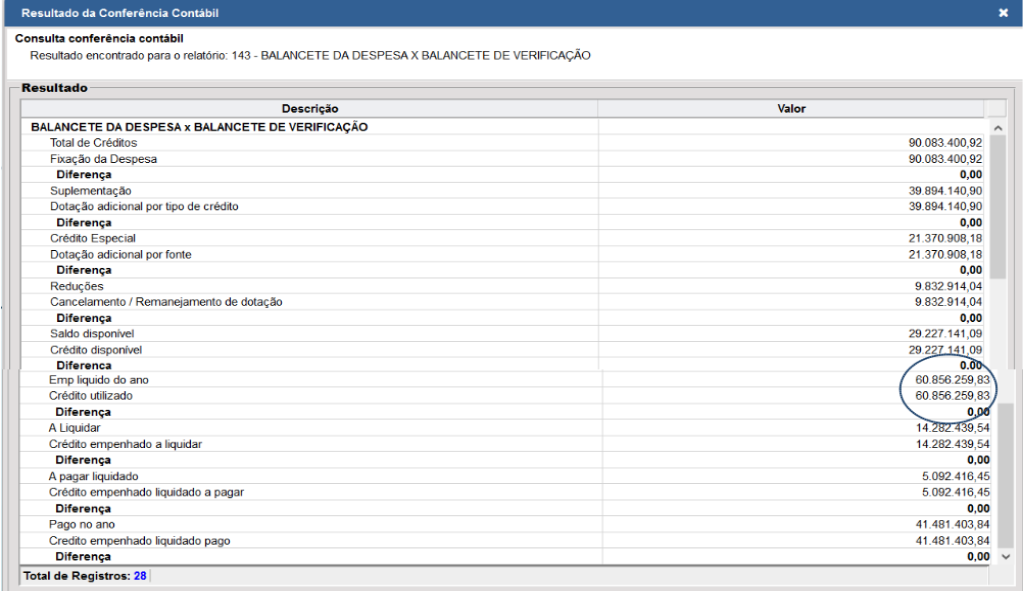

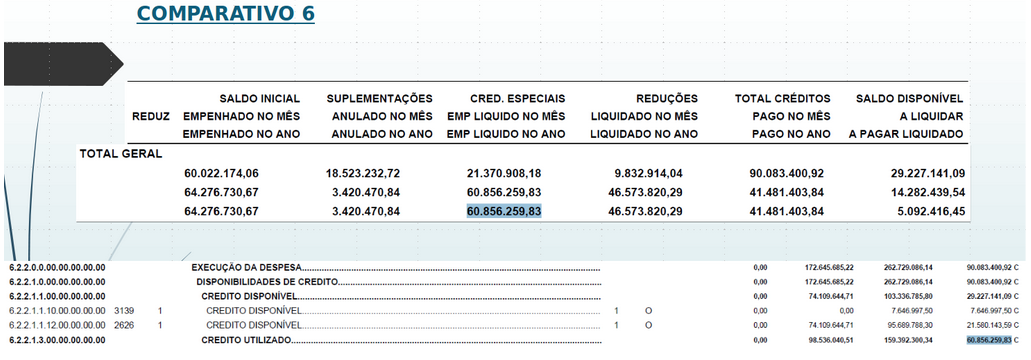

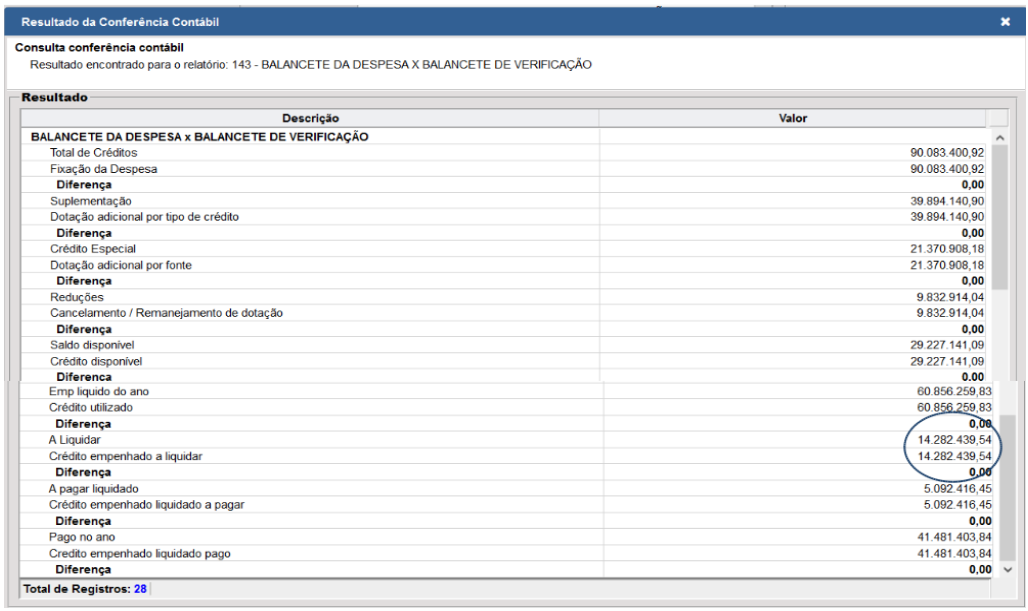

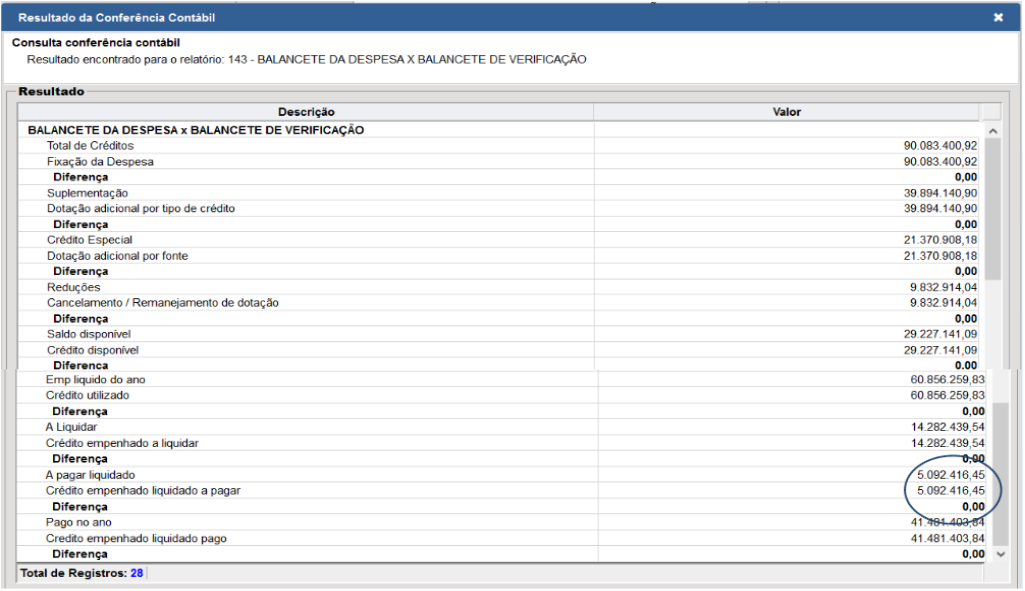

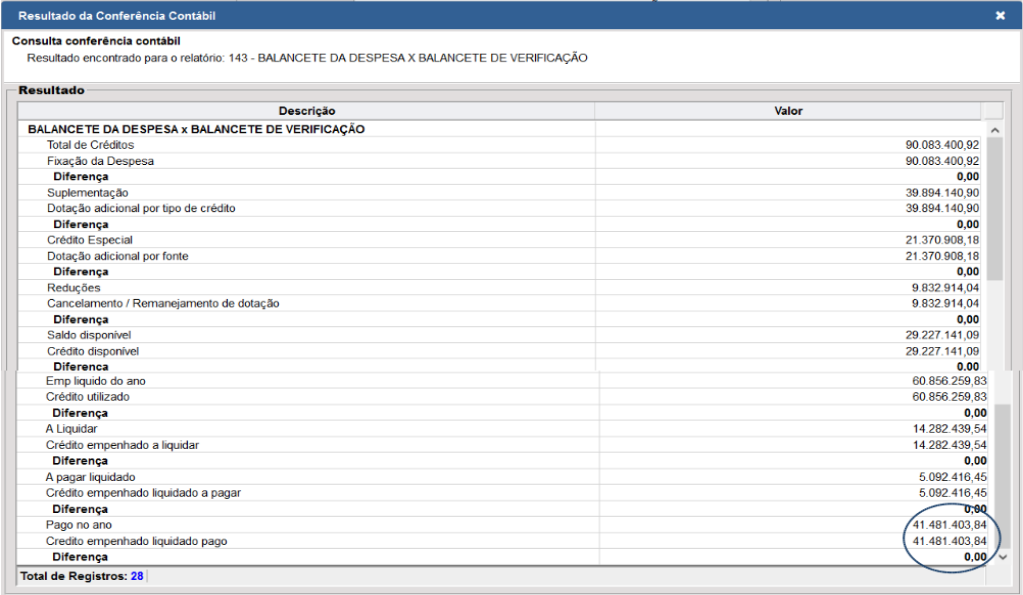

2. Balancete da Despesa X Balancete de Verificação

Comparativo Bloco 1:

Valor apresentado na coluna Total de Créditos do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2;

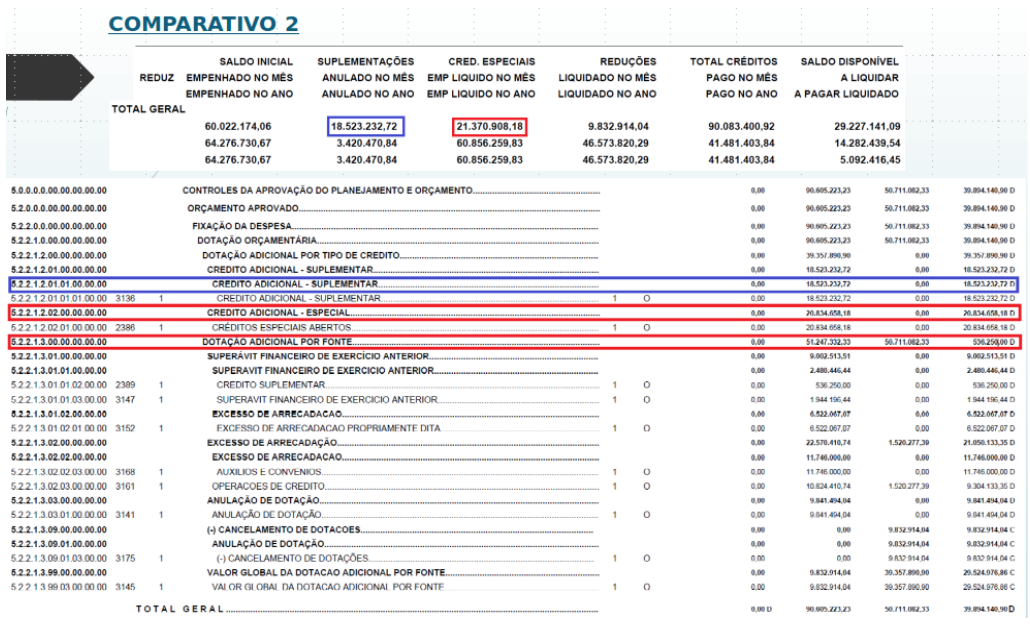

Comparativo Bloco 2:

Valor apresentado na coluna Suplementações + Créditos especiais do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2.1.2;

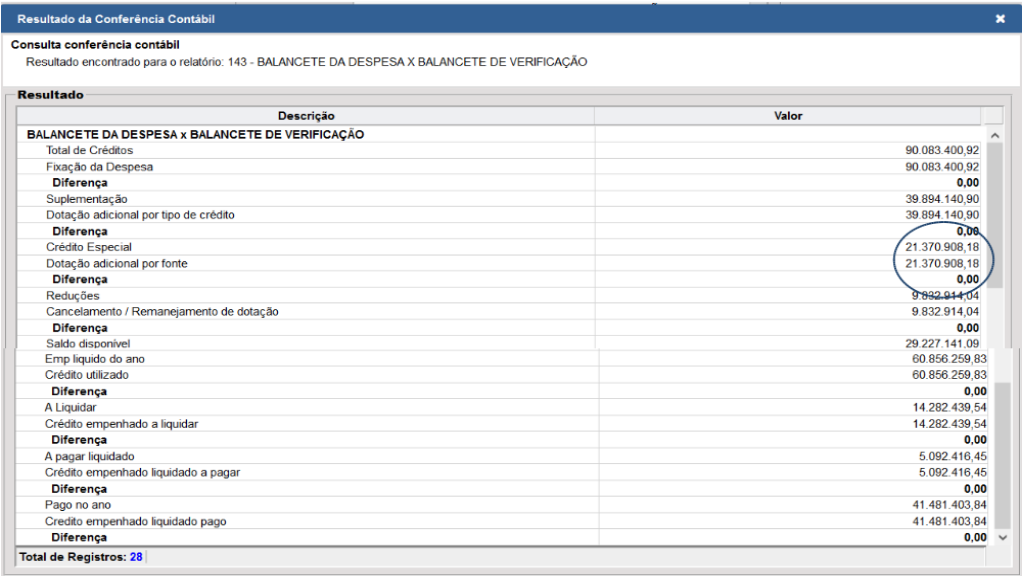

Comparativo Bloco 3:

Valor apresentado na coluna Créditos especiais do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2.1.2.02;

Comparativo Bloco 4:

Valor apresentado na coluna Reduções do Balancete da despesa x Saldo Final da Conta Contábil 5.2.2.1.9;

Comparativo bloco 5:

Valor apresentado na coluna Saldo Disponível do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.1;

Comparativo bloco 6:

Valor apresentado na coluna Empenhado líquido do ano do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3;

Comparativo bloco 7:

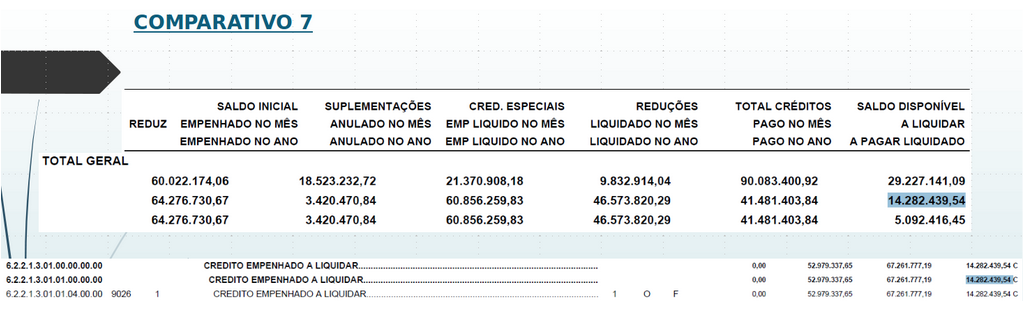

Valor apresentado na coluna “A liquidar” do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3.01 + 6.2.2.1.3.02 (quando houver);

Comparativo bloco 8:

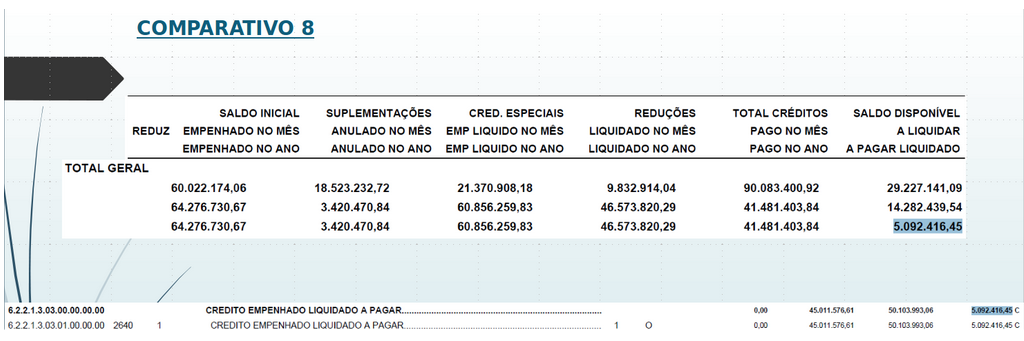

Valor apresentado na coluna “A pagar liquidado” do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3.03;

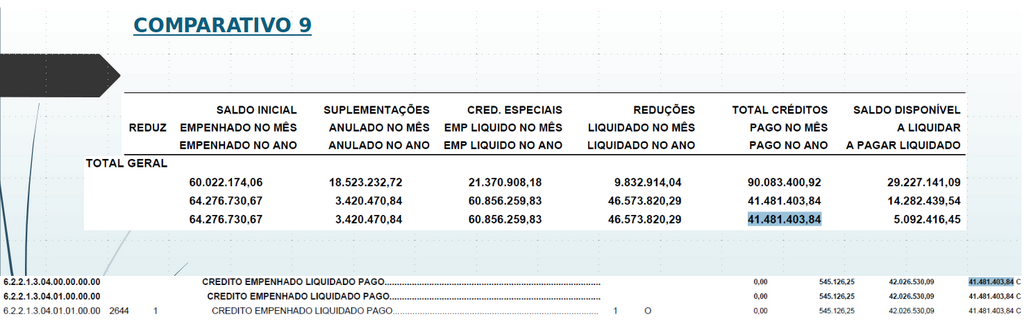

Comparativo bloco 9:

Valor apresentado na coluna “Pago no ano” do Balancete da despesa x Saldo Final da Conta Contábil 6.2.2.1.3.04;

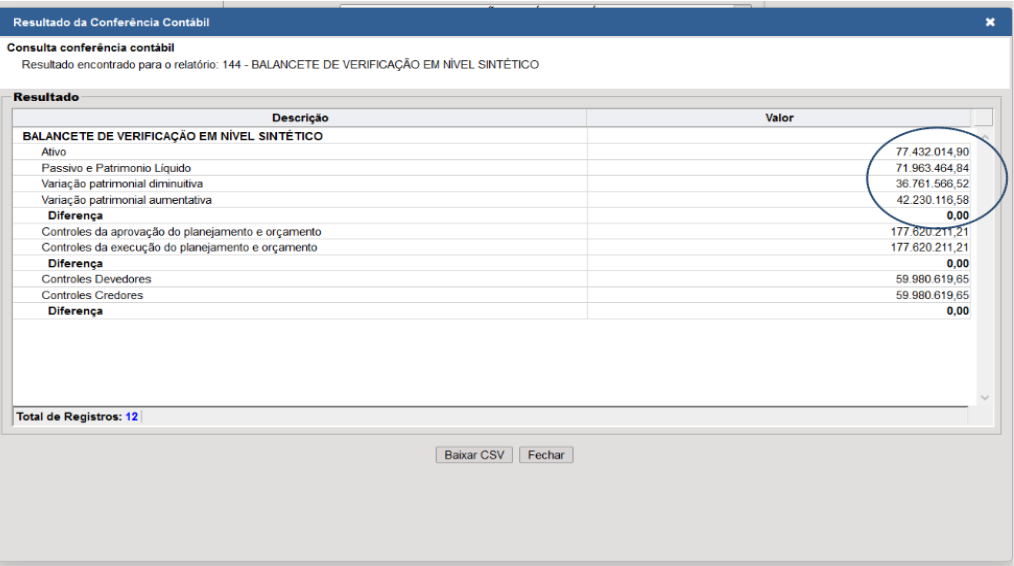

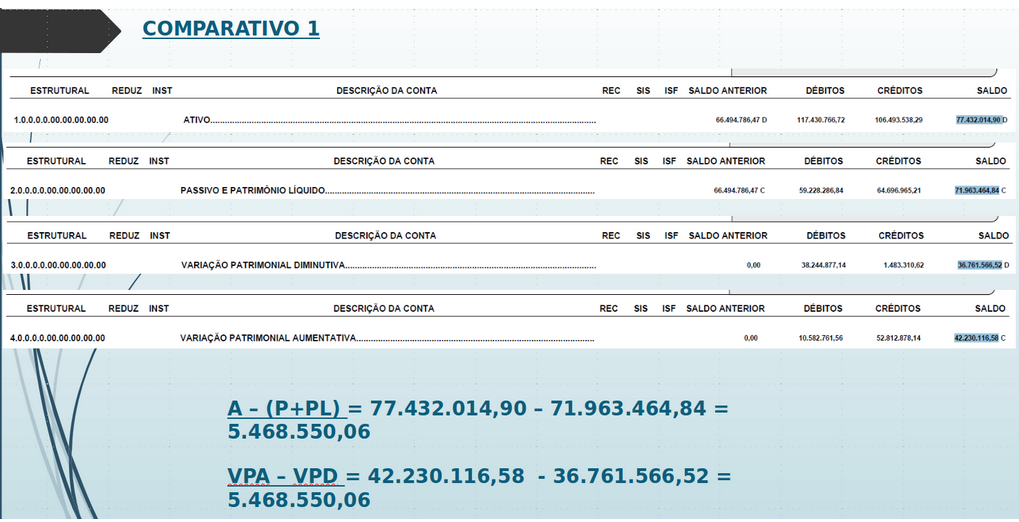

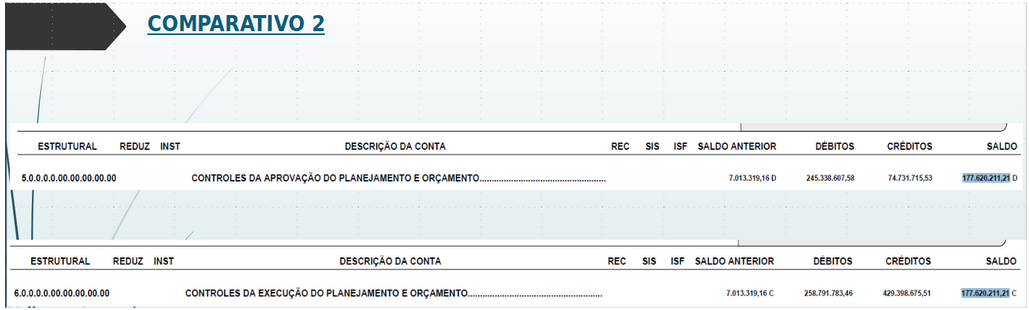

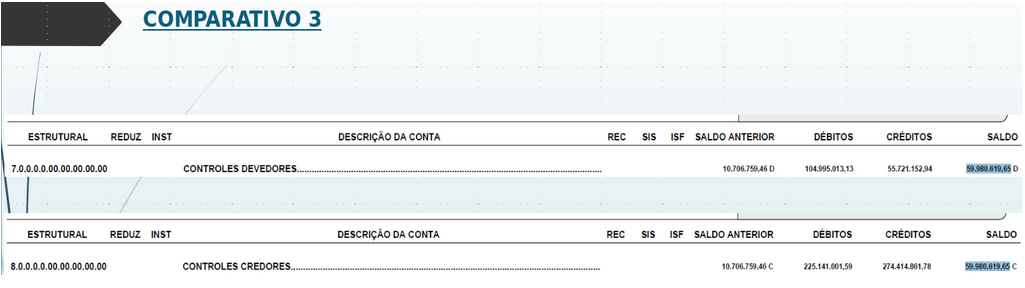

3. Balancete de verificação em nível sintético

O valor do Ativo (grupo 1), menos o valor do Passivo e Patrimônio Líquido (grupo 2), deve ser igual à diferença entre o grupo das Variações Patrimoniais Aumentativas (VPA´S, grupo 4) e as Variações Patrimoniais Diminutivas (VPD´S, grupo 3), bem como a comparação dos valores finais dos grupos 5 e 6 e dos grupos 7 e 8. Caso tenha divergência, essa consistência irá mostrar:

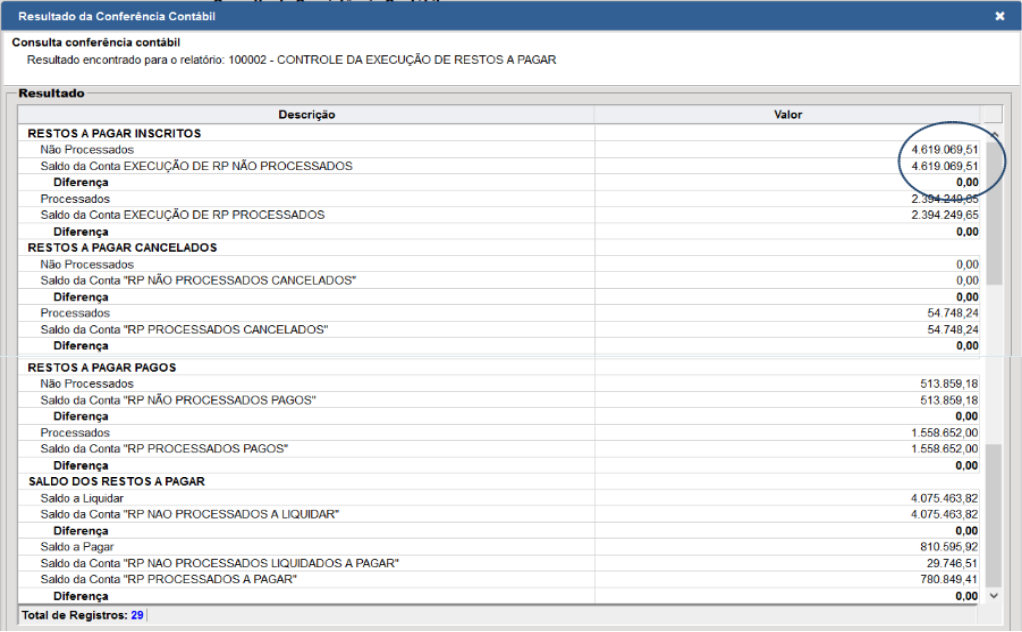

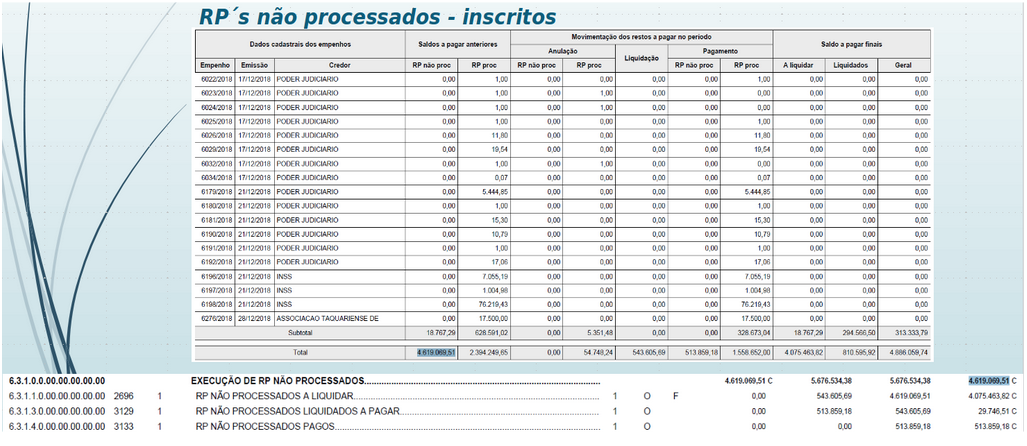

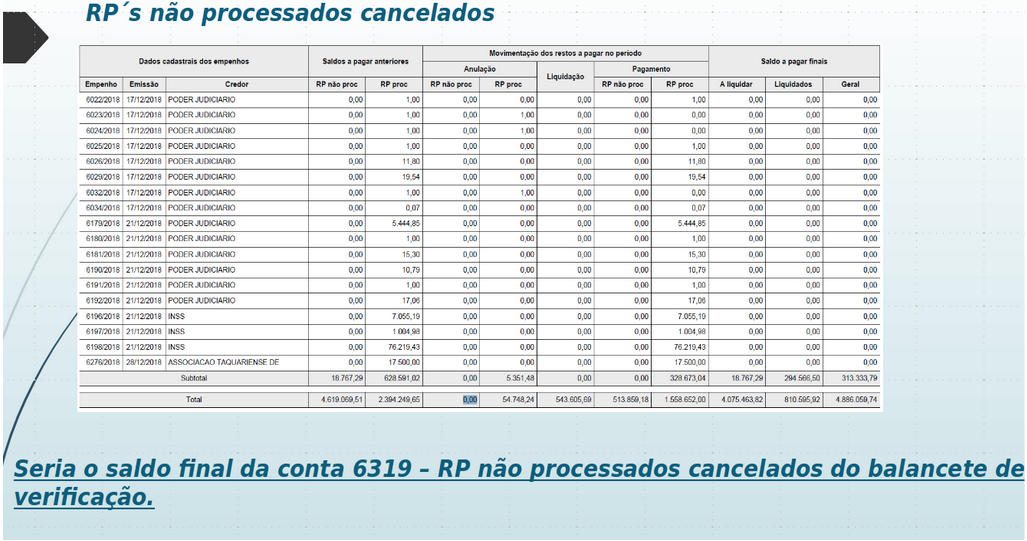

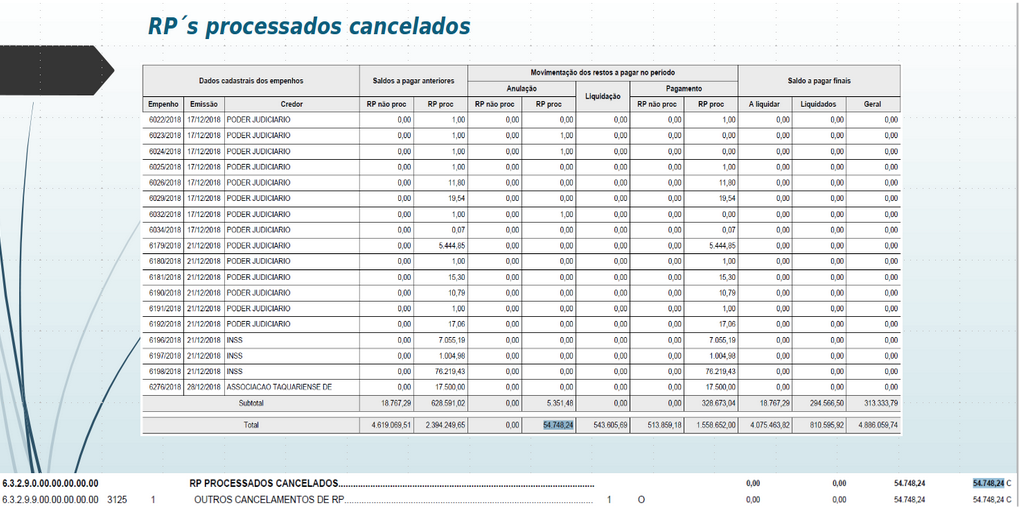

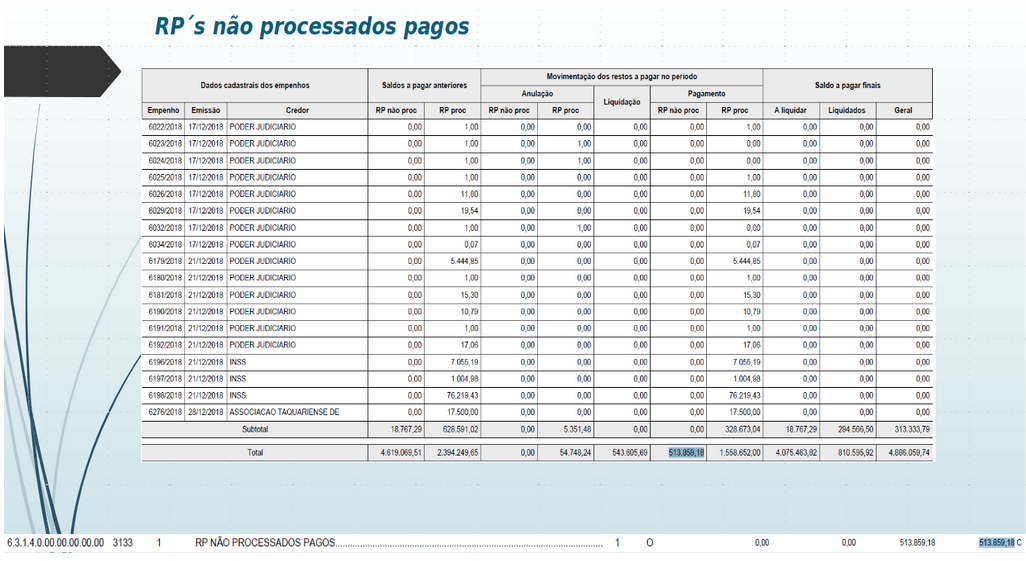

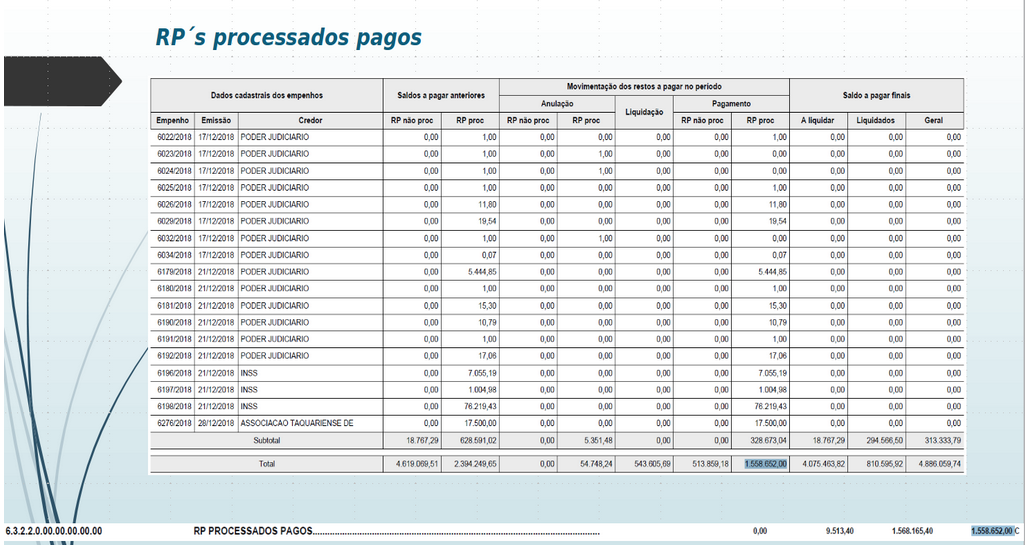

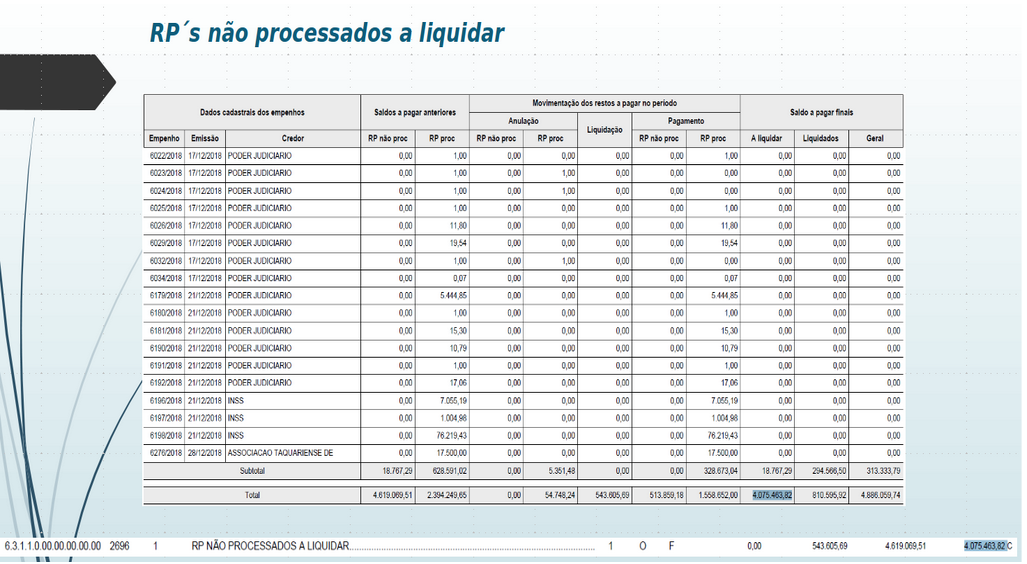

4. Controle da execução de restos a pagar

Relatórios que devem ser comparados:

Considerando que os comparativos acima estejam com diferenças, existem duas formas de conciliação:

- A primeira é imprimir as consistências de empenho que serão demonstradas ainda neste manual;

- Se não apresentar inconsistências na primeira opção, a segunda maneira de conferir o registro contábil é no razão por contas (considerando que a origem orçamentária é sempre a correta, ou seja, os balancetes de receita e despesa e o relatório de restos).

FINANCEIRO > Contabilidade > Relatórios > Razão > Por Contas

Colocar sempre o período que começa as diferenças para emitir;

Na primeira impressão, escolher o tipo “Agrupar por evento contábil”;

Após, analisar por tipo de evento as movimentações que a conta possui em comparação com o relatório de base (neste exemplo o relatório de restos a pagar):

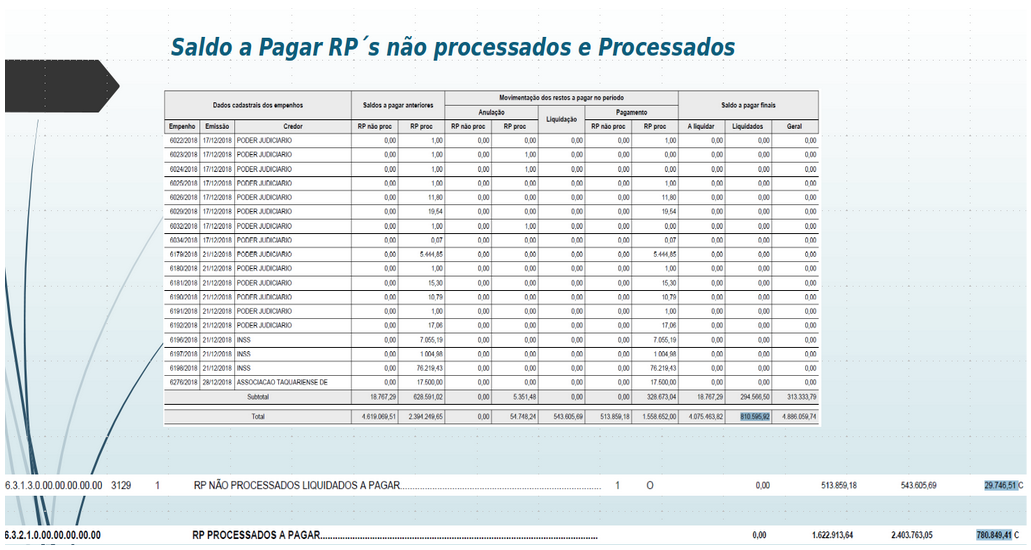

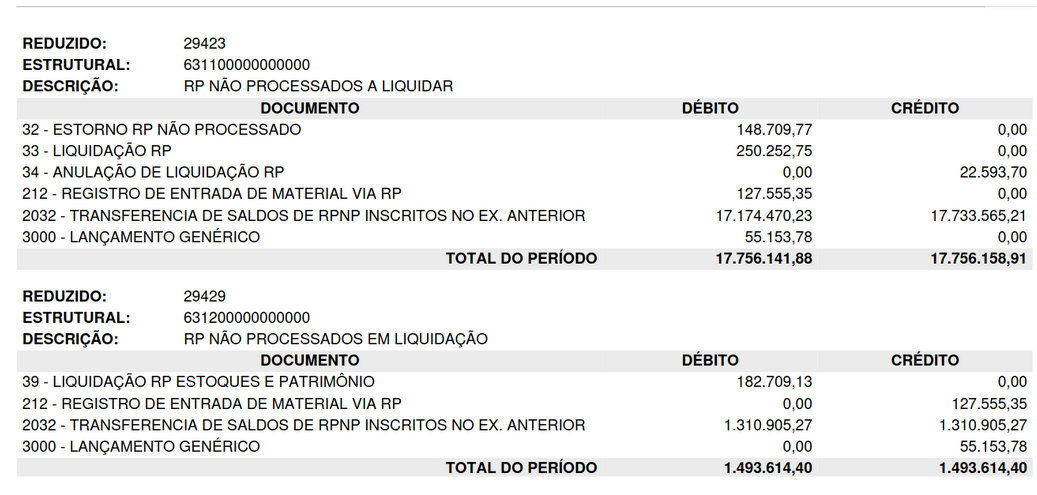

Exemplo prático:

Razão da conta 6311 e 6312 - Para conferir o saldo de RP não processados a liquidar:

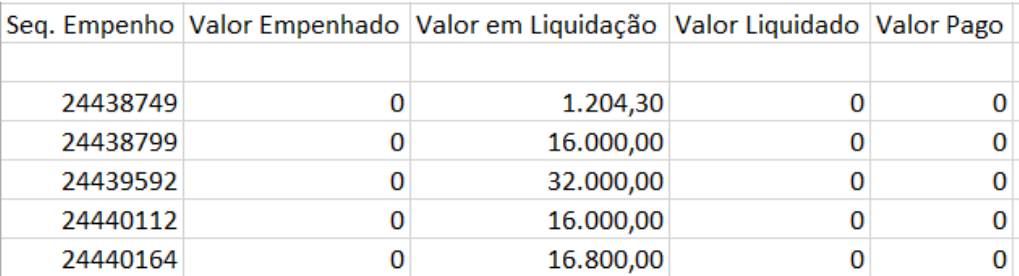

O valor apresentado no evento 32 - estorno de RP não processado deve ser o mesmo apresentado na coluna “Anulação - RP não processado” - OK

O valor apresentado nos eventos 33 e 39 (diminuindo o valor dos estornos) - liquidação RP, deve ser o mesmo apresentado na coluna “Liquidação” - OK

***Nestas contas, o registros dos “Controles em liquidação” não são visíveis no relatório de restos, porém estes valores não podem ser maiores que os de liquidação, este tipo de problema já foi visto e ocasionou diferença na Consistência, se for o caso, devemos apurar o valor e realizar um lançamento manual de ajuste ou reprocessar os lançamentos caso o período contábil ainda esteja aberto;

Caso o problema seja dentro dos eventos que não bateram com o relatório de restos, a mesma solução se aplica, reprocessamento se o período estiver aberto ou lançamento manual se não estiver.

CONSISTÊNCIAS DE EMPENHOS

FINANCEIRO > Contabilidade > Consultas > Auditoria

Caso ocorra alguma diferença nas consistências apresentadas até o presente momento, deve ser rodada as seguintes consistências que também estão disponíveis no menu auditoria:

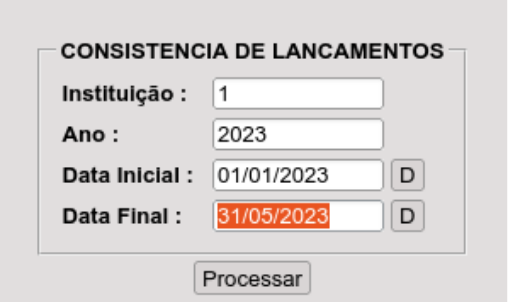

1) Consistência de lançamentos: Informa que foram realizados lançamentos entre grupos de naturezas diferentes.

Segundo o MCASP, as informações de natureza patrimonial, orçamentária e de controle só podem receber lançamentos da mesma natureza.

* Patrimonial: Grupos 1, 2, 3 e 4;

* Orçamentária: Grupos 5 e 6;

* Controle: Grupos 7 e 8.

Exemplo de Erro de Contabilização acima; Pode-se acessar o menu de retificação de lançamentos para correção: Contabilidade > Procedimentos > Utilitários da contabilidade > Retificação de lançamentos > Retificação por alteração e informar a conta correta do lançamento (neste caso o primeiro lançamento da liquidação é a VPD, ativo ou passivo contra a conta de fornecedores). A forma de utilização da retificação está no final deste manual.

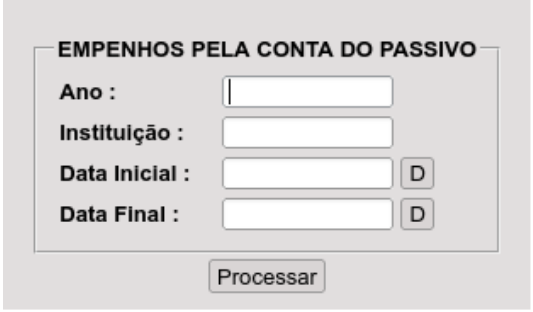

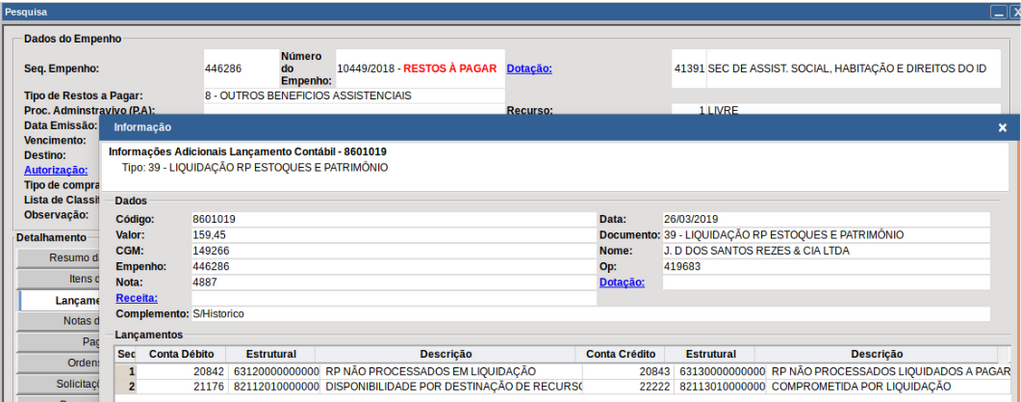

2) Empenhos pela Conta do Passivo: Analisa as movimentações das contas do passivo, nos eventos de liquidação e pagamento.

Neste exemplo, na liquidação registrou em uma conta do Passivo e no pagamento, outra. O ajuste se dá pela retificação também: Contabilidade > Procedimentos > Utilitários da contabilidade > Retificação de lançamentos > Retificação por alteração, analisando qual evento está com a conta errada e tornando apenas uma padrão dentro de cada empenho.

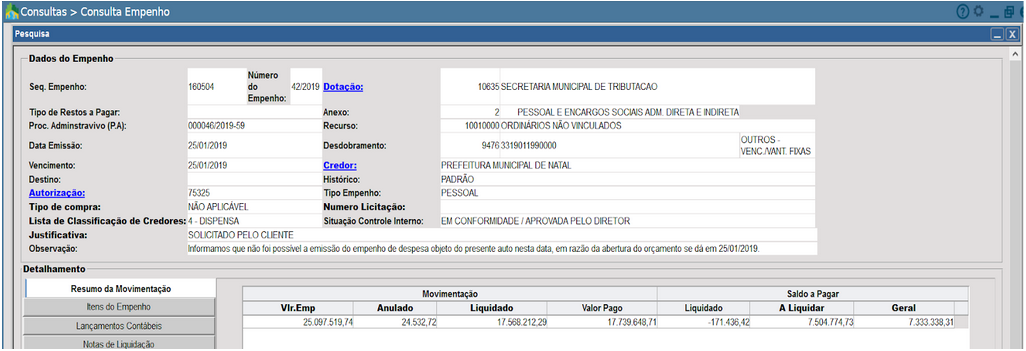

3) Consistência de Saldos de Empenhos: Informa quando a movimentação do empenho está negativa no resumo da movimentação (Consulta > Consulta empenho).

Neste exemplo o empenho está com a movimentação negativa, o que geralmente ocorre quando há algum acerto em base no empenho. Solicitar auxílio do suporte para correção, pois neste caso, não há rotina no sistema para corrigir o saldo do empenho.

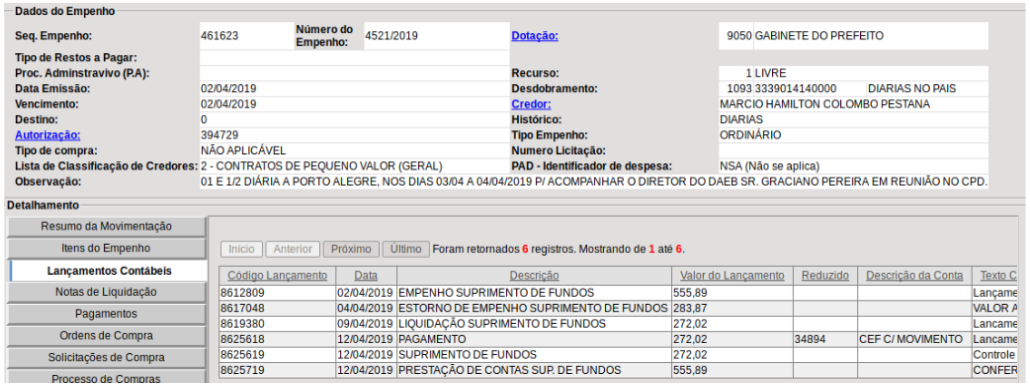

4) Consistência de Lançamento de Suprimento de Fundos: Informa quando a divergência de valores nos empenhos de suprimento de fundos (diárias, passagens, adiantamentos).

Neste exemplo, ocorreu uma prestação de contas com um valor que não estava mais disponível no empenho; o que deve ser feito: estornar a prestação e refazer no valor correto.

Empenho > Procedimentos > Prestação de Contas > Conferência > Reabertura (para estornar);

Empenho > Procedimentos > Prestação de Contas > Lançar Prestação de Contas > Reabertura (reabrir o processo para ajuste do valor);

Empenho > Procedimentos > Prestação de Contas > Lançar Prestação de Contas > Manutenção (lançar o valor correto).

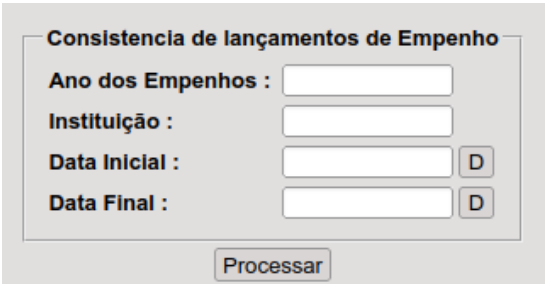

5) Consistência de Lançamento de Empenho: Informa quando nas transações contábeis existem mais números de lançamentos que no lançamento que está registrado:

Neste exemplo, ocorreu algum problema e não contabilizou todos os registros encontrados no evento contábil padronizado; Para correção, pode realizar o reprocessamento pelo menu: Contabilidade > Procedimentos > Utilitários da contabilidade > Retificação de lançamentos > Retificação por Inclusão.

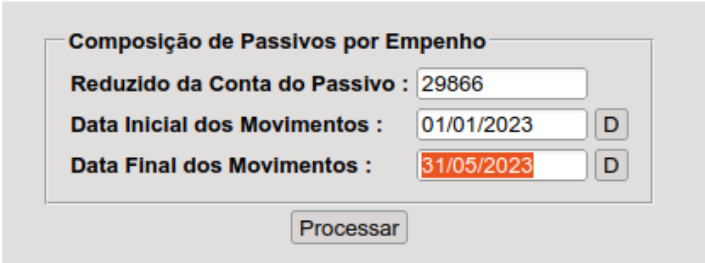

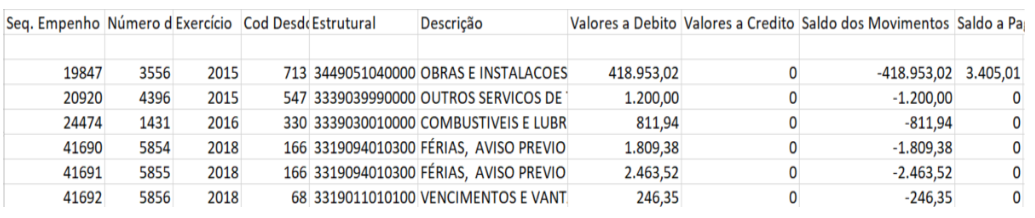

6) Composição de Passivos por Empenho: Trás todas as movimentações ocorridas no passivo selecionado, por desdobramento de empenho, devemos colocar o reduzido da conta a ser verificada. É necessário verificar todas as informações retornadas.

Neste caso, selecionamos a conta Fornecedores e na mesma, estava sendo registrado empenhos que são de Pessoal e encargos, visualizando a coluna “Estrutural” da planilha, registros como 3.3.1. Basicamente, é necessário alterar esses registros para a conta compatível com os desdobramentos, exemplo salários (usar a retificação ou realizar um lançamento manual do valor montante para correção).

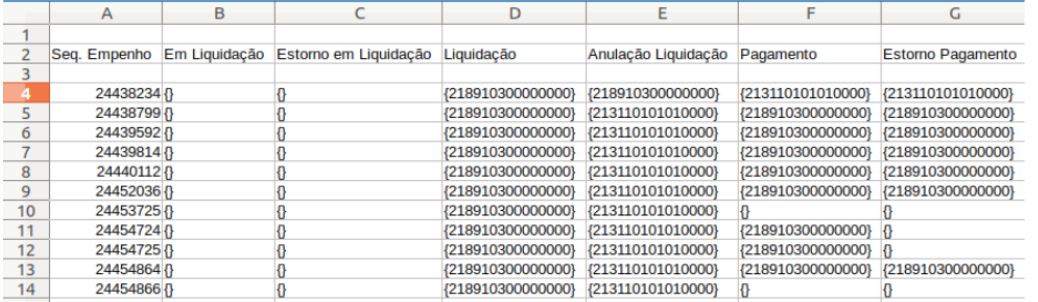

7) Consistência de valores em liquidação: Trás os empenhos que tenham movimentações “em liquidação” com algum equívoco, por exemplo sem valores liquidados no documento correto:

Neste exemplo, ocorreu registro em liquidação no empenho que é de suprimento de fundos, erroneamente. Solicitar auxílio do suporte para correção.

Conforme já mencionado, ao verificar que nas consistências de Balancetes contenham dados incorretos, deve-se sempre imprimir as consistências de empenhos, caso não encontrar dados, o passo deve ser a conciliação analítica pelo razão da conta em questão. A solução padrão será a retificação de lançamentos e/ou lançamentos manuais caso o período da contabilidade já esteja encerrado.

Como utilizar a retificação de Lançamentos

FINANCEIRO > Contabilidade > Procedimentos > Utilitários da Contabilidade > Retificação de Lançamentos > Retificação por alteração

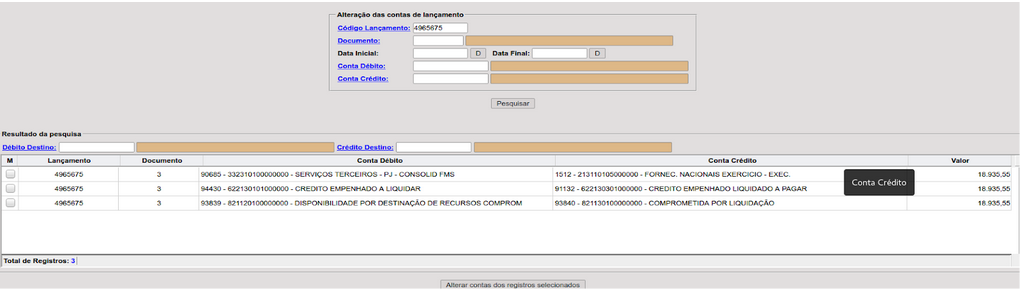

As buscas, podem ser:

Pelo código do lançamento, documento (evento contábil), data inicial/final e ainda, pelas contas crédito e débito ou todas as combinações aqui citadas:

Caso a conta a ser alterada seja a débito do primeiro lançamento, deve selecionar a primeira linha, e colocar acima da caixa do resultado da pesquisa a conta correta a contabilizar; A caixa débito destino e crédito destino aceita apenas estrutural, se caso saiba só o reduzido deve clicar no link  ou

ou

Após selecionar a conta correta, clicar em  .

.

FINANCEIRO > Contabilidade > Procedimentos > Utilitários da Contabilidade > Retificação de Lançamentos > Retificação por inclusão

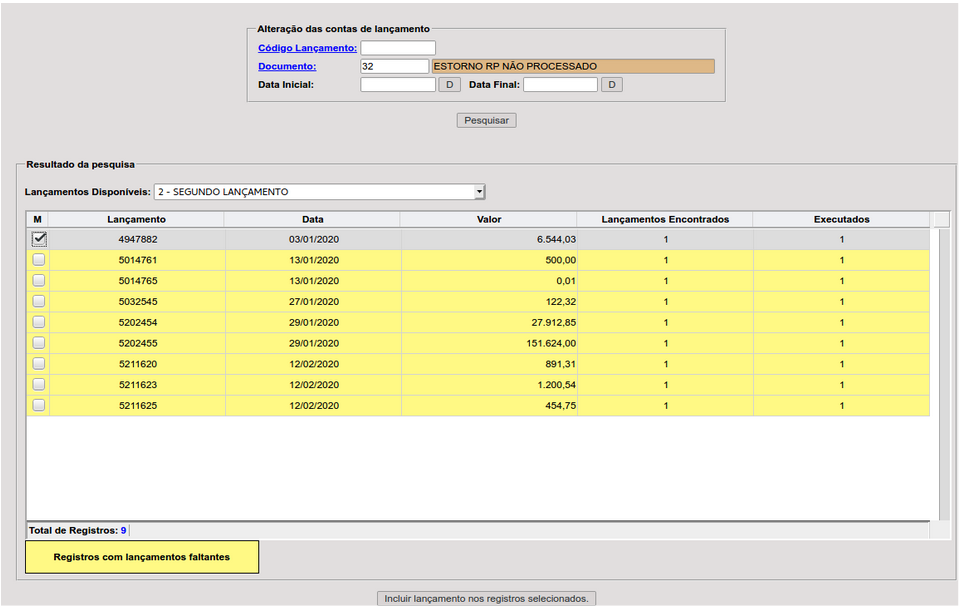

Geralmente é utilizado quando existe lançamento faltante no evento contábil em questão; Na busca é de preenchimento obrigatório o documento. Mas pode-se também, preencher o lançamento contábil e o documento:

No exemplo, o doc 32 tem dois lançamentos e o sistema executou apenas 1;

Para ajuste, deve selecionar o lançamento disponível (na caixa resultados da pesquisa), neste caso, o segundo e marcar todos os registros em amarelo (os registros em amarelo quer dizer que está inconsistente, com base no cadastro de transação) e depois clicar em  .

.

: