Encerramento do exercício - contabilização e consistências

MANUAL DO USUÁRIO

Elaborado: Núbia Monteiro Atualização: 12/2024

CONTEXTUALIZAÇÃO

O objetivo deste manual é orientar os seus usuários aos procedimentos a serem executados no sistema para efetuar o encerramento contábil do exercício, bem como a explicação dos lançamentos contábeis que serão realizados.

ENCERRAMENTO DO EXERCÍCIO

Após todos os fechamentos e lançamentos contábeis de ajuste, pode ser feito os passos para realizar o encerramento:

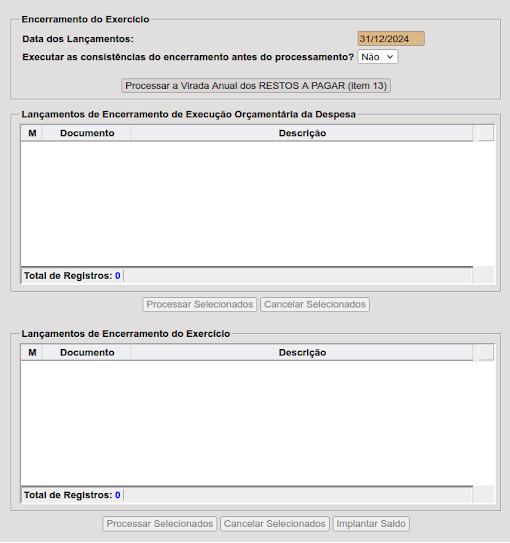

FINANCEIRO > Contabilidade > Procedimentos > Escrituração Contábil > Encerramento do Exercício > Encerramento de Exercício Contábil

Obs: É imprescindível que processe o item Restos a pagar da virada anual, antes da execução da rotina de encerramento, para atualizar os saldos dos restos a serem inscritos.

Na rotina, aparecerão os checkbox para marcar os eventos contábeis a encerrar, somente após clicar no botão “Processar a Virada Anual dos Restos A PAGAR (item 13”):

OBS.: todas as vezes que for necessário desprocessar o encerramento, deve-se tomar por padrão clicar no botão “Processar a Virada Anual dos Restos A PAGAR (item 13)”.

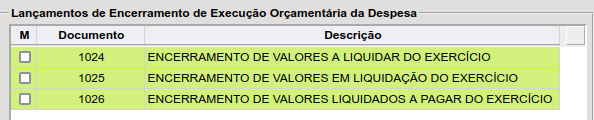

Os eventos 1024, 1025 e 1026 podem ser processados em conjunto instantaneamente marcando-os e clicando em processar selecionados, os registros contábeis serão:

EVENTO: 1024 - ENCERRAMENTO DE VALORES A LIQUIDAR DO EXERCÍCIO

Registra o valor da despesa a liquidar do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.01.00.00.00.00 - CRÉDITO EMPENHADO A LIQUIDAR" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.01.00.00.00.00 - CRÉDITO EMPENHADO A LIQUIDAR

CRÉDITO: 6.2.2.1.3.05.00.00.00.00 - EMPENHOS A LIQUIDAR INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

EVENTO: 1025 - ENCERRAMENTO DE VALORES EM LIQUIDAÇÃO DO EXERCÍCIO

Registra o valor da despesa em liquidação do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.02.00.00.00.00 - CRÉDITO EMPENHADO EM LIQUIDAÇÃO" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.02.00.00.00.00 - CRÉDITO EMPENHADO EM LIQUIDAÇÃO

CRÉDITO: 6.2.2.1.3.06.00.00.00.00 - EMPENHOS EM LIQUIDAÇÃO INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

EVENTO: 1026 - ENCERRAMENTO DE VALORES LIQUIDADOS A PAGAR DO EXERCÍCIO

Registra o valor da despesa liquidada do exercício em curso a ser inscrita em Restos a Pagar Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.03.00.00.00.00 - CRÉDITO EMPENHADO LIQUIDADO A PAGAR" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.03.00.00.00.00 - CRÉDITO EMPENHADO LIQUIDADO A PAGAR

CRÉDITO: 6.2.2.1.3.07.00.00.00.00 - EMPENHOS LIQUIDADOS INSCRITOS EM RESTOS A PAGAR PROCESSADOS

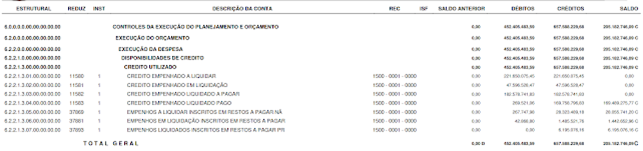

As contas 6221305, 6221306 e 6221307 ficam com um “saldo transitório” apenas para identificar a inscrição dos restos a ser contabilizada. Após o sistema apresentar a mensagem de confirmação, pode ser emitido balancete com encerramento do grupo 62213 para conferência:

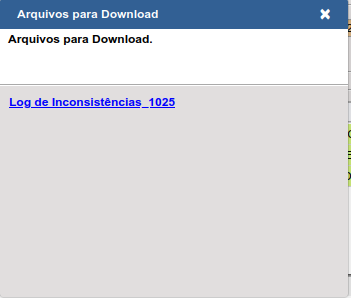

No momento do processamento o sistema poderá apresentar inconsistências e identificá-las em um log:

Neste exemplo, como o documento 1025 utiliza a conta 6221302, foi identificado que o saldo da mesma não está compatível com o saldo do empenho. Os registros desta conta referente a este empenho são: a conta é creditada no momento da entrada da ordem de compra, executando o “Controle em Liquidação” e é debitada no momento da liquidação, zerando a conta. Neste caso o empenho tem valor nesta conta no exercício do encerramento, mas não pelos registros padrões de controle e liquidação, registrou no documento 37 equivocadamente causando a diferença apontada na inconsistência e comparando com o resumo da movimentação do empenho:

Por isso a importância de gerar mensalmente as consistências de empenho, este caso é de fácil identificação pela consistência: “CONSISTÊNCIA DE LANÇAMENTOS”:

![]()

O ideal é que se reprocesse os lançamentos e corrija-os a fim de não ocasionar diferenças no encerramento e na Matriz de Saldos contábeis na inscrição de restos.

Após processar o sistema vai “pintar” de verde os eventos já realizados:

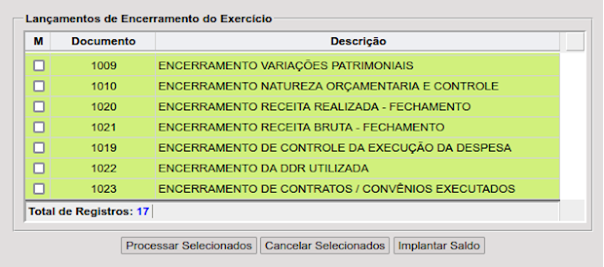

E pode-se prosseguir o processamento dos demais eventos. Sugere-se que execute todos os eventos referente a restos a pagar para conferir de forma conjunta as inscrições e zeramentos dos grupos 5 e 6 (eventos 2030 ao 1018).

EVENTO: 2030 - TRANSFERÊNCIA DE SALDOS DE RPNP DE EX. ANTERIORES

Registra a transferência do valor advindo de saldos de restos não processados de exercicios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "5.3.1.1.0.00.00.00.00.00 - RP NÃO PROCESSADOS INSCRITOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

CRÉDITO: 5.3.1.1.0.00.00.00.00.00 - RP NÃO PROCESSADOS INSCRITOS

EVENTO: 2031 - TRANSFERÊNCIA DE SALDOS DE RPP DE EX. ANTERIORES

Registra a transferência do valor advindo de saldos de restos processados de exercícios anteriores ao imediatamente encerrado.

O valor do lançamento será o SALDO INICIAL da conta "5.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS INSCRITOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

CRÉDITO: 5.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS - INSCRITOS

EVENTO: 1011 - INSCRIÇÃO DE RPNP A LIQUIDAR - DO EXERCÍCIO

Registra o valor da despesa a liquidar do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.05.00.00.00.00 - EMPENHOS A LIQUIDAR INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

1º Lançamento:

DÉBITO: 6.2.2.1.3.05.00.00.00.00 - EMPENHOS A LIQUIDAR INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL

2º Lançamento:

DÉBITO: 5.3.1.7.0.00.00.00.00.00 - RP NÃO PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

CRÉDITO: 6.3.1.7.1.00.00.00.00.00 - RP NÃO PROCESSADOS A LIQUIDAR - INSCRIÇÃO NO EXERCÍCIO

EVENTO: 1012 - INSCRIÇÃO DE RPNP EM LIQUIDAÇÃO - DO EXERCÍCIO

Registra o valor da despesa em liquidação do exercício em curso a ser inscrita em Restos a Pagar não Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.06.00.00.00.00 - EMPENHOS EM LIQUIDAÇÃO INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

1º Lançamento:

DÉBITO: 6.2.2.1.3.06.00.00.00.00 - EMPENHOS EM LIQUIDAÇÃO INSCRITOS EM RESTOS A PAGAR NAO PROCESSADOS

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL

2º Lançamento:

DÉBITO: 5.3.1.7.0.00.00.00.00.00 - RP NÃO PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

CRÉDITO: 6.3.1.7.2.00.00.00.00.00 - RP NÃO PROCESSADOS EM LIQUIDAÇÃO - INSCRIÇÃO NO EXERCÍCIO

EVENTO: 1013 - INSCRIÇÃO DE RPP - DO EXERCÍCIO

Registra o valor da despesa liquidada do exercício em curso a ser inscrita em Restos a Pagar Processados.

O valor do lançamento será o SALDO FINAL da conta "6.2.2.1.3.07.00.00.00.00 - EMPENHOS LIQUIDADOS INSCRITOS EM RESTOS A PAGAR PROCESSADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.2.2.1.3.07.00.00.00.00 - EMPENHOS LIQUIDADOS INSCRITOS EM RESTOS A PAGAR PROCESSADOS

CRÉDITO: 6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL

Lançamento:

DÉBITO: 5.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

CRÉDITO: 6.3.2.7.0.00.00.00.00.00 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO

EVENTO: 1014 - ENCERRAMENTO DOS RPNP PAGOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e pagos durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.1.4.0.00.00.00.00.00 - RP NÃO PROCESSADOS PAGOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.1.4.0.00.00.00.00.00 - RP NÃO PROCESSADOS PAGOS

CRÉDITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1015 - ENCERRAMENTO DOS RPNP CANCELADOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e cancelados durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.1.9.9.00.00.00.00.00 - RP NÃO PROCESSADOS CANCELADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.1.9.9.00.00.00.00.00 - RP NÃO PROCESSADOS CANCELADOS

CRÉDITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1016 - ENCERRAMENTO DOS RPP PAGOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e cancelados durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS PAGOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS PAGOS

CRÉDITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1017 - ENCERRAMENTO DOS RPP CANCELADOS NO EXERCÍCIO

Registra o encerramento do valor dos Restos a Pagar não Processados inscritos em exercícios anteriores e cancelados durante o exercício em curso.

O valor do lançamento será o SALDO FINAL da conta "6.3.2.9.0.00.00.00.00.00 - RP PROCESSADOS CANCELADOS" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

Lançamento:

DÉBITO: 6.3.2.9.0.00.00.00.00.00 - RP PROCESSADOS CANCELADOS

CRÉDITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

EVENTO: 1018 - TRANSFERÊNCIA DE RPNP PARA RPP - EXERCÍCIOS ANTERIORES

Registra os casos onde empenhos inscritos em Restos a Pagar não Processados em exercícios anteriores são liquidados no exercício em curso e ainda não foram pagos. Neste caso, estes empenhos serão inscritos em Restos a Pagar Processados para o próximo exercício.

O valor do lançamento será o SALDO FINAL da conta "6.3.1.3.0.00.00.00.00.00 - RP NÃO PROCESSADOS LIQUIDADOS A PAGAR" agrupado tanto pelos atributos da Matriz de Saldos Contábeis como eventualmente pelos atributos de Conta Corrente nos clientes que o utilizam.

1º Lançamento:

DÉBITO: 6.3.1.3.0.00.00.00.00.00 - RP NÃO PROCESSADOS LIQUIDADOS A PAGAR

CRÉDITO: 5.3.1.2.0.00.00.00.00.00 - RP NÃO PROCESSADOS - EXERCÍCIOS ANTERIORES

2º Lançamento:

DÉBITO: 5.3.2.2.0.00.00.00.00.00 - RP PROCESSADOS - EXERCÍCIOS ANTERIORES

CRÉDITO: 6.3.2.1.0.00.00.00.00.00 - RP PROCESSADOS A PAGAR

Após rodar estes eventos de restos, conferir se:

O valor de Inscrição de RP Não Processados ficou correto:

-

Inscrição do exercício: devem ficar nas contas 5317 e 63171 / 63172;

-

Inscrição do exercício anterior: devem ficar nas contas 5312 e 6311 / 6312.

O valor de de Inscrição de RP Processados ficou correto:

-

Inscrição do exercício: devem ficar nas contas 5327 e 6327;

-

Inscrição do exercício anterior: devem ficar nas contas 5322 e 6321.

COMO SABER OS VALORES DE INSCRIÇÃO?

Avançar para o próximo ano e emitir o relatório de restos a pagar, agrupando por exercício para identificar os RPs do exercício e dos exercícios anteriores (o relatório pode ser emitido sintético):

FINANCEIRO > Empenho > Relatórios > Relatórios de Movimentação > Execução de Restos a Pagar

As demais contas do grupo 5.3 e 6.3 devem zerar: 5311, 5321, 6313, 6314, 63199, 6322, 63299.

Pode-se prosseguir o processamento dos demais eventos.

EVENTO: 1009 - ENCERRAMENTO DAS VARIAÇÕES PATRIMONIAIS

Registra a transferência dos saldos de todas as contas classificadas como VPA e VPD (grupos 3 e 4 do PCASP) para a conta do Patrimônio Líquido "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO".

Uma das práticas contábeis a serem adotadas, normalmente no início de cada ano é a transferência do saldo da conta "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO" para a conta "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DE EXERCÍCIOS ANTERIORES". Deste modo, a partir deste encerramento, o sistema: - analisará se a conta "2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO" possui saldo;

- se o saldo da conta acima for zero, executa normalmente o procedimento;

- caso contrário, o sistema não zera as contas VPDs e VPAs corretamente.

Logo É OBRIGATÓRIO que zere todas as contas do grupo 2.3.7 que estão configuradas nesta transação. Para realizar este lançamento, acesse o menu da abertura do exercício e processe o documento 2036. O sistema valida o quinto dígito de consolidação das contas. Na prática, verifica o quinto dígito das contas de VPA e VPD para encerrar e escolher a conta do Passivo que está na transação de mesmo código nesse dígito e faz o lançamento.

Lançamento:

DÉBITO: 2.3.7.1.1.0X.00.00.00.00 - SUPERÁVITS OU DÉFICITS DO EXERCÍCIO

CRÉDITO: Todas as contas dos grupos 3 e 4

EVENTO: 1010 - ENCERRAMENTO NATUREZA ORÇAMENTÁRIA E CONTROLE

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Nesta transação todas as contrapartidas serão zeradas contra a conta Receita a realizar. Deve-se analisar o saldo da conta a ser zerada e inserir a regra de comparação inversa, exemplo: se a conta 6213101 tiver o saldo a débito, ela será colocada na transação a crédito e a regra de comparação CRÉDITO.

Lançamento:

Exemplos de contas envolvidas nessa transação:

|

ORDEM |

DÉBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

6.2.1.3.1.01.00.00.00.00 - (-) FUNDEB |

Crédito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

6.2.1.3.2.00.00.00.00.00 - (-) RENÚNCIA |

Crédito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

6.2.1.3.9.00.00.00.00.00 - (-) OUTRAS DEDUÇÕES DA RECEITA REALIZADA |

Crédito |

|

1º Lançamento |

5.2.1.2.9.00.00.00.00.00 - (-) ANULAÇÃO DA PREVISÃO DA RECEITA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

5.2.1.1.2.99.00.00.00.00 - (-) PREVISÃO DE OUTRAS DEDUÇÕES DA RECEITA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

5.2.1.1.2.02.00.00.00.00 - (-) PREVISÃO DE DEDUÇÕES DA RECEITA POR RENÚNCIA |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

5.2.1.1.2.01.01.00.00.00 - (-) FUNDEB |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

Débito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.2.1.02.00.00.00.00 - CORREÇÃO |

Crédito |

|

1º Lançamento |

6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR |

5.2.1.2.1.01.00.00.00.00 - REESTIMATIVA |

Crédito |

EVENTO: 1020 - ENCERRAMENTO NATUREZA REALIZADA - FECHAMENTO

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Transação para zeramento da conta 6.2.1.2.

Lançamento:

DÉBITO: 6.2.1.2.0.00.00.00.00.00 - RECEITA REALIZADA

CRÉDITO: 6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR

EVENTO: 1021 - ENCERRAMENTO RECEITA BRUTA - FECHAMENTO

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Transação para zeramento da conta 6.2.1.1 e 5.2.1.1.1.

Lançamento:

DÉBITO: 6.2.1.1.0.00.00.00.00.00 - RECEITA A REALIZAR

CRÉDITO: 5.2.1.1.1.00.00.00.00.00 - PREVISÃO INICIAL DA RECEITA BRUTA

EVENTO: 1019 - ENCERRAMENTO DE CONTROLE DA EXECUÇÃO DA DESPESA

Registra o encerramento dos saldos das demais contas do sistema orçamentário (grupos 5 e 6 do PCASP), não contemplados nos eventos anteriores. Basicamente serão aqui registrados o encerramento dos saldos das contas de controle da Previsão das Receitas e Despesas, da Execução da Receita Orçamentária e das Alterações Orçamentárias. Os valores a serem contabilizados em cada lançamento deverão ser agrupados pelos atributos da Matriz de Saldos Contábeis correspondentes a cada conta contábil a ser encerrada, valendo a mesma regra para os clientes que utilizam mecanismo de conta corrente.

Nesta transação todas as contrapartidas serão zeradas contra a conta Crédito disponível e Valor Global da Dotação adic. por fonte. Deve-se analisar o saldo da conta a ser zerada e inserir a regra de comparação inversa, exemplo: se a conta 6221304 tiver o saldo a crédito, ela será colocada na transação a débito e a regra de comparação DÉBITO.

|

ORDEM |

DÉBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

6.2.2.1.3.04.00.00.00.00 - CRÉDITO EMPENHADO LIQUIDADO PAGO |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

DÉBITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.03.03.00.00.00 - CRÉDITOS EXTRAORDINÁRIOS REABERTOS - SUPLEMENTAÇÃO |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.03.02.00.00.00 - CRÉDITOS EXTRAORDINÁRIOS REABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.03.01.00.00.00 - CRÉDITOS EXTRAORDINÁRIOS ABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.02.03.00.00.00 - CRÉDITOS ESPECIAIS REABERTOS - SUPLEMENTAÇÃO |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.02.02.00.00.00 - CRÉDITOS ESPECIAIS REABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.02.01.00.00.00 - CRÉDITOS ESPECIAIS ABERTOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.2.01.00.00.00.00 - CRÉDITO ADICIONAL – SUPLEMENTAR |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.01.00.00.00.00 - SUPERÁVIT FINANCEIRO DE EXERCÍCIO ANTERIOR |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.02.00.00.00.00 - EXCESSO DE ARRECADAÇÃO |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.03.00.00.00.00 - ANULAÇÃO DE DOTAÇÃO |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.04.00.00.00.00 - OPERAÇÕES DE CRÉDITO |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.05.00.00.00.00 - RESERVA DE CONTINGENCIA |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.06.00.00.00.00 - DOTAÇÃO TRANSFERIDA |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

5.2.2.1.3.07.00.00.00.00 - RECURSOS SEM DESPESAS CORRESPONDENTES |

CRÉDITO |

|

1º Lançamento |

5.2.2.1.3.09.00.00.00.00 - (-) CANCELAMENTO DE DOTAÇÕES |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

DÉBITO |

|

1º Lançamento |

522190400000000 - (-) CANCELAMENTO DE DOTAÇÕES |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

DÉBITO |

|

1ºLançamento |

5.2.2.1.3.99.00.00.00.00 - VALOR GLOBAL DA DOTAÇÃO ADICIONAL POR FONTE |

522130800000000 - AUXÍLIOS E CONVÊNIOS |

CRÉDITO |

|

1º Lançamento |

6.2.2.1.1.00.00.00.00.00 - CRÉDITO DISPONÍVEL |

5.2.2.1.1.01.00.00.00.00 - CRÉDITO INICIAL |

CRÉDITO |

EVENTO: 1022 - ENCERRAMENTO DA DDR UTILIZADA

Consulta de saldo se dá pela conta 8.2.1.1.4.02 para as movimentações extras e pela 8211401 para as demais, logo deve seguir as seguintes regras para os devidos lançamentos:

Para lançamento na conta de RECURSOS ORDINÁRIOS: somente valores de todos os empenhos inclusive RP's que possuem recurso Livre;

Para lançamento na conta de RECURSOS VINCULADOS: somente valores de todos os empenhos inclusive RP's que possuem recurso Vinculado;

Para lançamento na conta de RECURSOS EXTRA ORÇAMENTÁRIOS: somente valores oriundos de SLIP e Lançamentos Manuais; Ou seja, caso a movimentação aqui descrita esteja errada, a transação 1022 não vai zerar as contas 8211401 e 8211402 até que os lançamentos sejam ajustados.

Transação para zeramento da conta 8.2.1.1.4:

|

ORDEM |

DÉBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

8.2.1.1.4.01.00.00.00.00 - DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA |

7.2.1.1.1.00.00.00.00.00 - RECURSOS ORDINÁRIOS |

Origem do Recurso - 1 Ordniário |

|

|

8.2.1.1.4.01.00.00.00.00 - DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA |

7.2.1.1.1.00.00.00.00.00 - RECURSOS ORDINÁRIOS |

Origem do Recurso - 2 - Vinculado |

|

|

8.2.1.1.4.02.00.00.00.00 - DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA COM RETENÇÕES E CONSIGNAÇÕES |

7.2.1.1.3.00.00.00.00.00 - RECURSOS EXTRAORÇAMENTÁRIOS |

Origem do Recurso - 3 Extra-orçamentários |

EVENTO: 1023 - ENCERRAMENTO DE CONTRATOS / CONVÊNIOS EXECUTADOS

Encerra as contas de controles de contratos e convênios executados, usando as regras de comparação ""Débito"" / ""Crédito"" de acordo com as contas a serem indicadas na configuração. Observação: as contas que constam abaixo foram colocadas a título de exemplo. Devem ser procuradas em cada cliente todas as contas movimentadas que se relacionem a controles de contratos ou convênios. Apenas as contas que registram valores EXECUTADOS devem ser encerradas.

|

ORDEM |

DEBITO |

CRÉDITO |

COMPARA |

|

1º Lançamento |

8.1.1.3.1.01.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.01.00.00.00.00 - CONTRATOS DE SEGUROS |

Débito |

|

1º Lançamento |

8.1.1.3.1.02.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.02.00.00.00.00 - CONTRATOS DE SERVIÇOS |

Débito |

|

1º Lançamento |

8.1.1.3.1.03.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.03.00.00.00.00 - CONTRATOS DE ALUGUÉIS |

Débito |

|

1º Lançamento |

8.1.1.3.1.04.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.04.00.00.00.00 - CONTRATOS DE FORNECIMENTO DE BENS |

Débito |

|

1º Lançamento |

8.1.1.3.1.05.02.00.00.00 - EXECUTADOS |

7.1.1.3.1.05.00.00.00.00 - CONTRATOS DE EMPRÉSTIMOS E FINANCIAMENTOS |

Débito |

CONFERÊNCIA APÓS RODAR O ENCERRAMENTO DOS DEMAIS EVENTOS:

-

Todas as contas dos grupos 3 e 4 devem estar zeradas; Aqui um exemplo de alguma conta que ficou com saldo equivocadamente:

A conta 3.3.2.4.6 tem seu 5º dígito o número 6, o que não está correto visto que o PCASP tem este dígito do número 1 ao 5. Deve-se então corrigir este estrutural e rodar o documento 1009 novamente. Ainda neste grupo, se alguma conta não zerar, deve-se verificar se todas as contas 237 do exercício encontram-se zerada, caso contrário, a solução é fazer lançamentos manuais para zerar o grupo, conforme é detalhado no evento 1009.

Pode ser que alguma conta que tenha que ficar com saldo zero, não fique, então a primeira coisa a se fazer, é verificar no Plano de Contas Pcasp, se o saldo da conta encontra-se correto:

-

Contas 1, 3, 5 e 7 terão que estar com o campo natureza de saldo: Devedor;

-

Contas 2, 4, 6 e 8 terão que estar com o campo natureza de saldo: Credor;

-

Com exceção das contas redutoras.

Outro problema que pode ocorrer, é a conta não estar configurada na transação respectiva e então a conta não vai zerar. Deve-se verificar e inserir a mesma na transação correspondente.

-

Todas as contas dos grupos 5.2 e 6.2 devem zerar; Se alguma não zerar provavelmente é parametrização dos eventos 1010 ou 1019.

-

O grupo 8.2.1.1.4 deve zerar.

-

Os grupos de controle das Retenções e Consignações 72113 e 82113 devem possuir o mesmo saldo da 2188. Se o grupo 72113 ou o 82113 estiver com saldo diferente da 2188, a correção será proceder com ajuste via lançamento manual contra a 72111.

Após rodar todos os documentos e conferir, clicar no botão de “Implantar Saldo” para migrar as contas que ficaram com saldo para o ano seguinte:

CONSISTÊNCIAS DO ENCERRAMENTO

FINANCEIRO > Contabilidade > Procedimentos > Escrituração Contábil > Encerramento do Exercício > Consistência do Encerramento do Exercício

Após processar o Encerramento verifique as consistências, caso alguma retorne com erro, não será possível efetuar a implantação de saldos para o ano seguinte de forma correta, devido aos problemas nas Prestações de contas.

A conferência do encerramento deve ser analisada pelo balancete de verificação por recurso: FINANCEIRO > Contabilidade > Relatórios > Balancetes > Balancete Verificação por Recurso

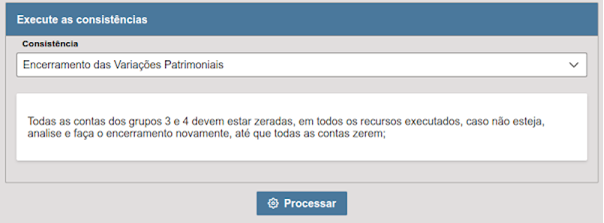

Consistência 1: Encerramento das Variações Patrimoniais

Todas as contas dos grupos 3 e 4 devem estar zeradas, em todos os recursos executados, caso não esteja, analise e faça o encerramento novamente, até que todas as contas zerem:

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

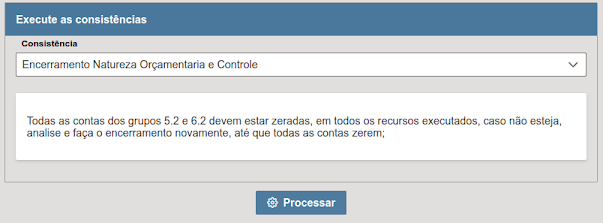

Consistência 2: Encerramento Natureza orçamentária e Controle

Todas as contas dos grupos 5.2 e 6.2 devem estar zeradas, em todos os recursos executados, caso não esteja, analise e faça o encerramento novamente, até que todas as contas zerem:

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

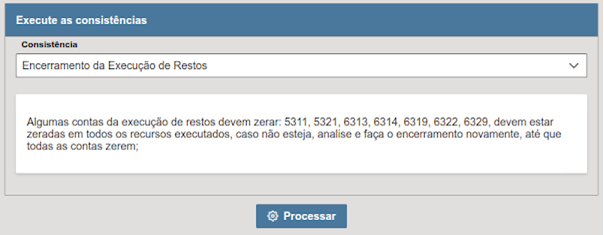

Consistência 3: Encerramento da Execução de Restos

Algumas contas da execução de restos devem zerar: 5311, 5321, 6313, 6314, 6319, 6322, 6329, devem estar zeradas em todos os recursos executados, caso não esteja, analise e faça o encerramento novamente, até que todas as contas zerem:

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

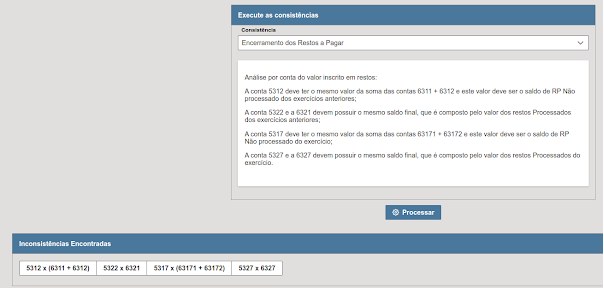

Consistência 4: Encerramento dos Restos a pagar

Análise por conta do valor inscrito em restos:

A conta 5312 deve ter o mesmo valor da soma das contas 6311 + 6312 e este valor deve ser o saldo de RP Não processado dos exercícios anteriores;

A conta 5322 e a 6321 devem possuir o mesmo saldo final, que é composto pelo valor dos restos Processados dos exercícios anteriores;

A conta 5317 deve ter o mesmo valor da soma das contas 63171 + 63172 e este valor deve ser o saldo de RP Não processado do exercício;

A conta 5327 e a 6327 devem possuir o mesmo saldo final, que é composto pelo valor dos restos Processados do exercício.

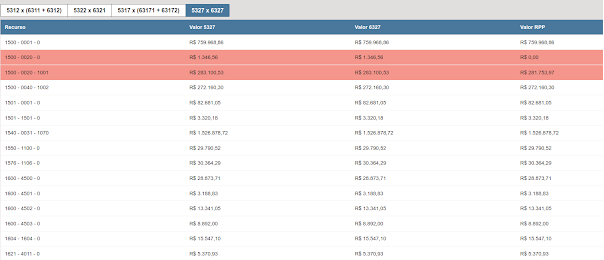

Essa consistência é apresentada de forma separada por grupo de Inscrição de restos e demonstra todos os valores inscritos de restos agrupados por recurso, a inconsistência ocorre quando alguma linha fica em vermelho, então para análise de cada grupo de conta clique nos botões:

5312 x (6311 + 6312)

Ex. de caso:

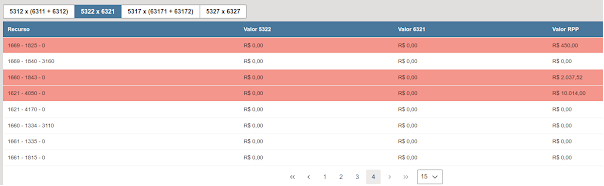

Quando um recurso ficar com a linha vermelha, apontando valor na conta contábil e não tiver apresentando valores na coluna dos restos a pagar, identifique se as diferenças apontadas não estão no saldo inicial do exercício, no caso da imagem, observe os recursos 1500, 1552, 1599:

1500 - 0001 - 0 > 285.625,38

1500 - 0040 - 0 > 15.818,99

1552 - 1101 - 0 > 132,54

1599 - 1115 - 0 > 620,66

Emita um balancete sem encerramento, e verifique se encontra as diferenças:

Foram achados os valores 285.625,38, 132,54 e 620,66 compatíveis nos saldos iniciais dessa conta, logo identificamos que esses saldos iniciais estão errados, pois não há saldos de restos nesses recursos, conforme o relatório de restos a pagar (coluna a liquidar):

![]()

![]()

![]()

Os valores também encontram-se na 6311, a correção neste caso será lançamentos manuais via planilha (suporte executa) para zerar as contas nesse recursos.

5322 x 6321

Emita um balancete sem encerramento, e verifique se encontra as diferenças;

Emita um razão para tentar identificar os empenhos movimentados e compare com o relatório de restos a pagar agrupado por recurso, os empenhos que aparecerem no razão devem ser os mesmos no relatório de restos, caso tenha empenhos a mais, some-os para saber o valor do lançamento manual de transposição de recursos. O saldo final por recurso do relatório de restos deve ficar o mesmo nas linhas dessas contas também por recurso, toda a consistência tem que ficar com as linhas em branco.

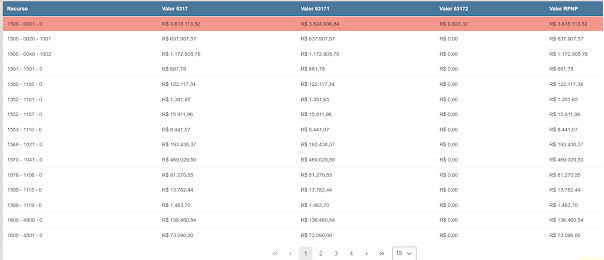

5317 x (63171 + 63172)

Emita um balancete sem encerramento, e verifique se encontra as diferenças;

Emita um razão para tentar identificar os empenhos movimentados e compare com o relatório de restos a pagar agrupado por recurso, os empenhos que aparecerem no razão devem ser os mesmos no relatório de restos, caso tenha empenhos a mais, some-os para saber o valor do lançamento manual de transposição de recursos. O saldo final por recurso do relatório de restos deve ficar o mesmo nas linhas dessas contas também por recurso, toda a consistência tem que ficar com as linhas em branco.

5327 x 6327

Emita um balancete sem encerramento, e verifique se encontra as diferenças;

Emita um razão para tentar identificar os empenhos movimentados e compare com o relatório de restos a pagar agrupado por recurso, os empenhos que aparecerem no razão devem ser os mesmos no relatório de restos, caso tenha empenhos a mais, some-os para saber o valor do lançamento manual de transposição de recursos. O saldo final por recurso do relatório de restos deve ficar o mesmo nas linhas dessas contas também por recurso, toda a consistência tem que ficar com as linhas em branco.

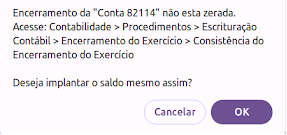

Consistência 5: Encerramento da conta 82114

A conta 8.2.1.1.4 deve estar com o saldo final 0 (zero), caso alguma linha de recurso não esteja, analise e realize o encerramento novamente.

Selecione a consistência e clique em processar; caso alguma linha do balancete por recurso apresentar saldo, será apresentado na tela, caso não tenha nenhum problema o sistema apresentará:

Ex. de caso:

Verifique que na imagem acima o sistema não conseguiu zerar dois recursos na 8211401; primeiro passo é emitir um balancete de verificação por recurso:

Podemos observar que na totalidade a 8211401 está zerada no início do exercício, porém por recurso não, ficou faltando exatamente o valor que a consistência está apresentando. A correção neste caso será lançamentos manuais via planilha (suporte executa) para zerar as contas nesse recursos.

Validação na implantação de SALDOS para o ano seguinte

Após processar o encerramento o botão de implantar saldos fica disponível para efetuar a implantação, porém apresentará mensagem, caso alguma consistência tiver erro, avisando o contador e perguntando se tem certeza que deseja implantar os saldos: