Lançamentos Manuais

MANUAL DO USUÁRIO

Elaborado por: Leandro Souza

Em: 08/12/2023

Contextualização Geral

Quando tratamos de escrituração contábil, principalmente no que tange às instituições governamentais cuja contabilidade envolve contabilização em três sistemas diferentes (Patrimonial, Orçamentário e Controles), temos um conjunto de fatos contábeis que em sua maioria são registrados de forma padronizada e automatizada. Estes eventos partem em todos os sistemas informatizados de uma sequencia lógica de passos que podemos resumir em poucos tópicos:

- um usuário executa um determinado procedimento em seu departamento;

- este procedimento "dispara" um evento pré programado no sistema;

- este evento está associado a um conjunto de lançamentos padronizados, que são executados em tempo real.

No sistema E-cidade, chamamos este conjunto de eventos de "Transações".

Entretanto, sempre existirá nas atribuições de um profissional da Contabilidade a responsabilidade da análise e validação de todos os valores constantes nos balancetes e demais livros contábeis a serem emitidos e nestas análises sempre haverá a possibilidade (e necessidade) de realizar escriturações contábeis de forma manual.

Salvo exceções, em regra os lançamentos manuais são executados nas seguintes situações:

- reclassificações de conta contábil após uma conciliação de contas;

- complemento da escrituração em situações onde os sistemas não oferecem a possibilidade de realizar o lançamento de forma padronizada e automática.

O objetivo deste documento, é demonstrar como realizar estes lançamentos no E-cidade, bem como todos os aspectos envolvidos.

Aspectos importantes sobre os lançamentos manuais

Conforme já explicamos, a regra geral de um lançamento manual bem como sua utilidade, é basicamente realizar registros complementares e corretivos na escrituração. Porém, entende-se tão importante quanto saber quando e como estes registros devem ser feitos, saber quais são as restrições para escriturar de forma manual.

Podemos classificar estas restrições em dois tipos distintos:

- regras de integridade do PCASP, constantes basicamente no próprio MCASP;

- regras de estrutura do sistema E-cidade.

Para verificar as regras do primeiro tópico, recomendamos a leitura do item "3.5. REGRAS DE INTEGRIDADE DO PCASP" constante no MCASP. Este manual pode ser visto através do link "https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:41943".

Como restrição "de sistema" podemos citar como principal exemplo a realização de lançamentos contábeis manuais envolvendo contas bancárias. Neste caso um lançamento manual não deve ser feito porque fere a integridade do saldo bancário entre os módulos de Contabilidade e Tesouraria causando principalmente distorções na conciliação bancária e fechamento do Balanço Financeiro.

Para melhor organizar, apresentamos a seguir uma relação de lançamentos manuais que não devem ser realizados.

Estrutura de um lançamento contábil

Independentemente da origem, ou seja, se for manual ou automático, todo lançamento contábil tem necessariamente a mesma composição:

data;

- conta a débito;

- conta a crédito;

- histórico;

- valor;

- informações complementares.

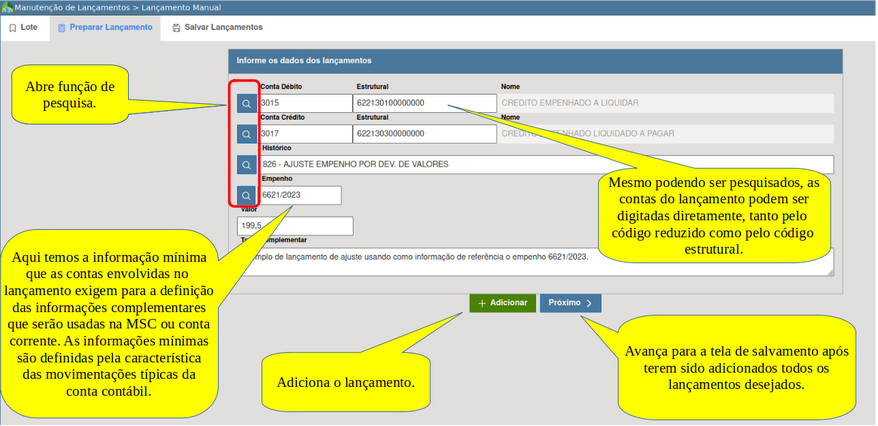

Vejamos um exemplo desta estrutura usando informações mínimas exigidas na Matriz de Saldos Contábeis.

Sendo assim, toda vez em que um lançamento for realizado, existem informações mínimas que precisam ser preenchidas conforme as operações que as contas registram. Vejamos então um mapa contendo exemplos das principais vinculações entre as contas e seus atributos mínimos.

É exatamente sobre esta visão que o sistema E-cidade trata seus lançamentos automatizados e teremos aprimorada a forma de lançamento contábil manual.

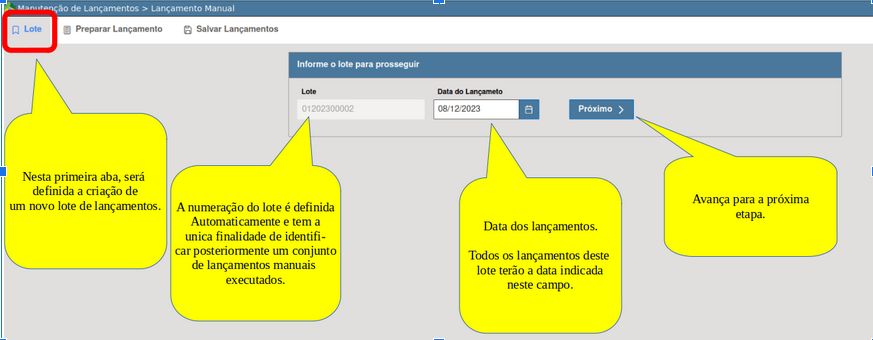

Executando lançamentos manuais no E-cidade

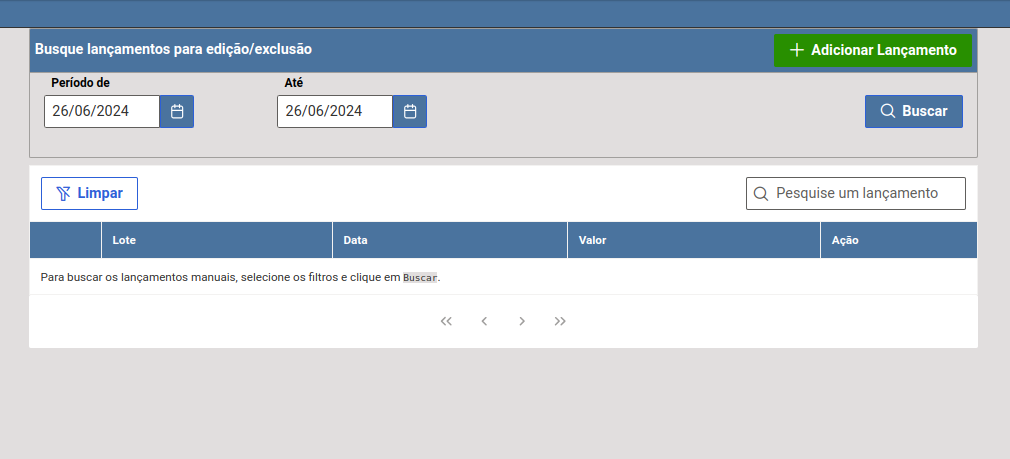

A imagem acima demonstra a primeira visualização da funcionalidade.

A imagem acima demonstra a primeira visualização da funcionalidade.

Através do acesso a este menu será possível:

- acessar e dar manutenção em lançamentos já existentes (realizados por essa rotina);

- incluir novos lançamentos.

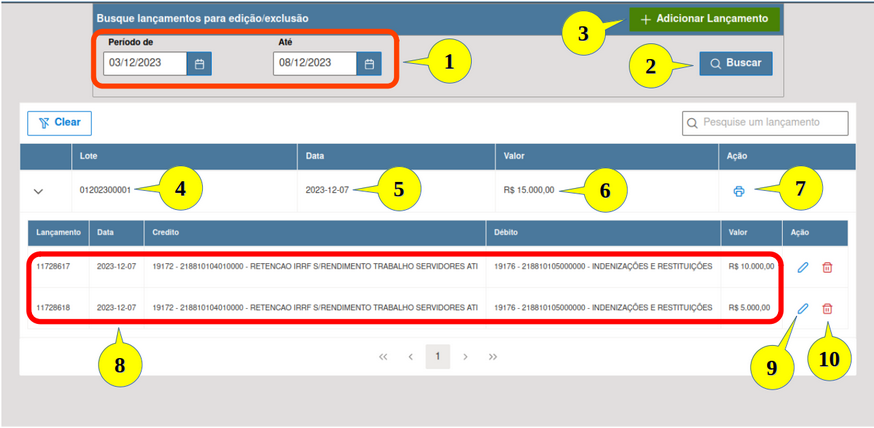

Vejamos mais características da rotina:

Delimita um intervalo de datas para pesquisar lotes de lançamentos. Se o período de busca estiver dentro de um período encerrado, deverá ser retirado a data desse período para realizar a busca (Contabilidade > Procedimentos > Utilitários da Contabilidade > Encerramento de Período Contábil);

- Executa a busca de todos os lançamentos executados dentro do intervalo de datas indicado;

- Aciona o modo de inclusão para adicionar um novo lote de lançamentos;

- Número que identifica o lote de lançamentos;

- Data dos lançamentos;

- Somatório dos lançamentos do lote;

- Imprime todos os lançamentos do lote;

- Lista linha a linha o resumo dos lançamentos do lote;

- Abre a linha do lançamento para edição;

- Exclui o lançamento.

A seguir serão demonstrados todos os passos para incluir novos lançamentos.

As imagens a seguir são exemplos de lançamentos manuais onde será possível visualizar tanto a tela com as informações básicas de um lançamento contábil como também a requisição das informações de referência mínimas. Estas informações serão o balizador para que o lançamento contábil seja executado e atenda a informação complementar que a conta contábil exige.

Aqui destacamos os campos mais importantes. Os demais são auto explicativos.

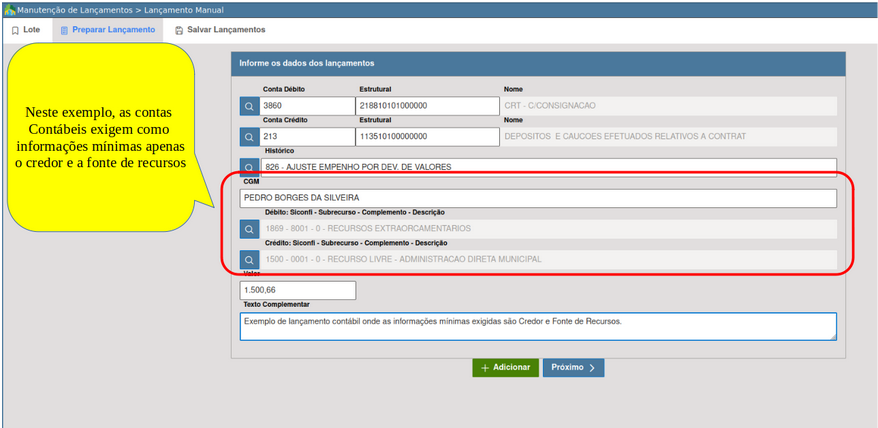

Já nesta imagem temos um exemplo de lançamento manual onde o mínimo para atender as informações complementares para a MSC ou para os mecanismos de conta corrente são o Credor e a Fonte de Recursos.

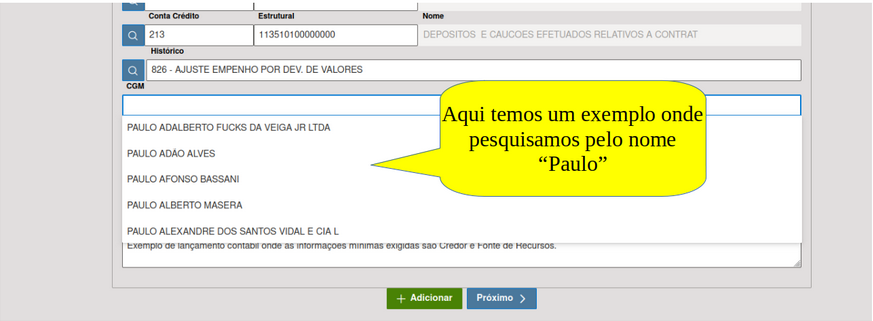

Sobre a seleção do Credor

O campo tem uma busca do tipo “autocomplete”, onde basta apenas indicar um trecho do nome. O sistema fará a busca no “CGM” e trará na tela os resultados, conforme podemos visualizar na imagem a seguir.

Sobre a seleção da Fonte de Recursos

O sistema irá sugerir em tela a fonte de recursos cadastrada na conta contábil usada no lançamento, podendo ser substituída pelo usuário caso haja necessidade.

Nos lançamentos manuais, serão gravadas as fontes de recursos para as contas a débito e a crédito.

A visualização das fontes obedecerá a seguinte ordem:

- Código da FR no padrão do SICONFI;

- Subrecurso;

- CO.

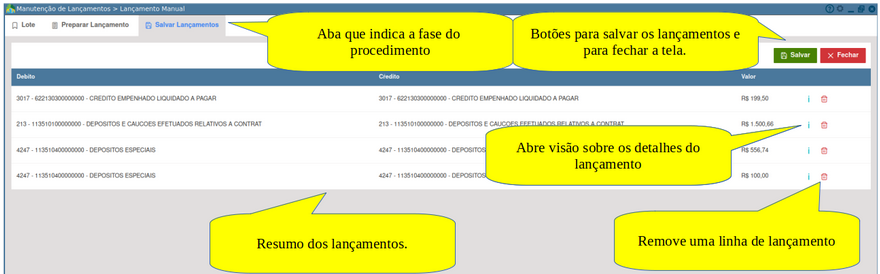

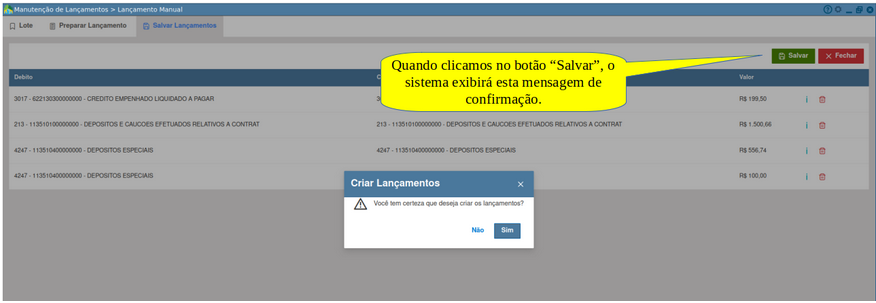

Feita a inclusão dos lançamentos desejados, a próxima fase será a efetivação final do lote, onde de fato a escrituração acontecerá. As imagens a seguir demonstram maiores detalhes sobre a funcionalidade.

Quando clicamos na ação  , o sistema demonstrará a seguinte tela.

, o sistema demonstrará a seguinte tela.

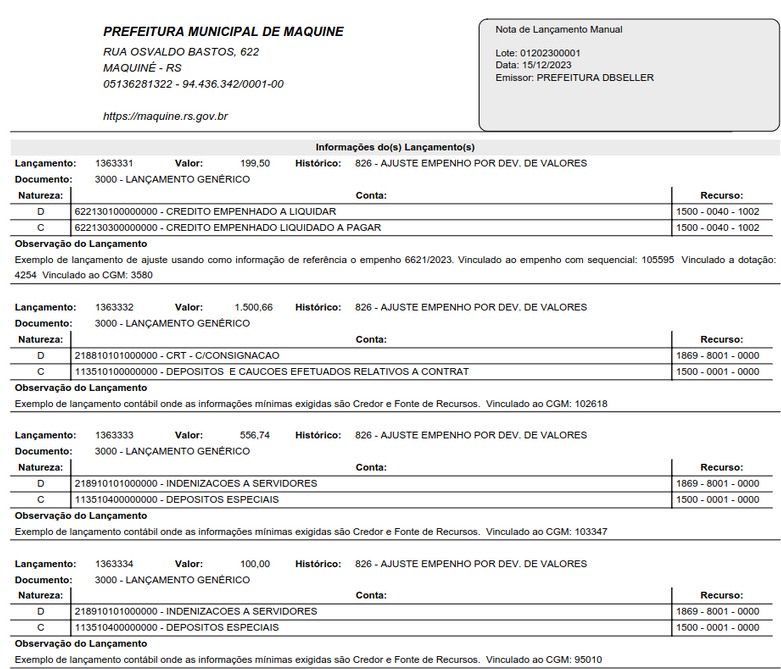

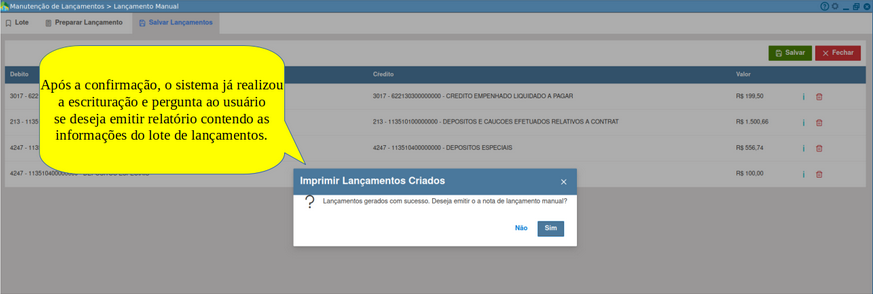

Após todas as confirmações, o sistema realizou efetivamente os lançamentos e emitirá a nota de lançamento, que configura simplesmente a impressão dos lançamentos realizados.

Segue imagem exemplo de uma nota contendo os lançamentos realizados neste ensaio.