Relatórios específicos LDO

ANEXO DE METAS E RISCOS FISCAIS

Além destes relatórios que já estão disponíveis desde o PPA, é possível emitir os anexos de Metas e Riscos Fiscais. Todos os anexos têm saída em formato de planilha, para melhor conferência e ajustes.

Demonstrativo I - Metas anuais

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem I - Metas Anuais

Este anexo possui mapeamento prévio configurado, baseado no site da STN;

O cadastro do PIB precisa ser abastecido, para que este relatório imprima valores, pois o cálculo é feito baseado nesses valores:

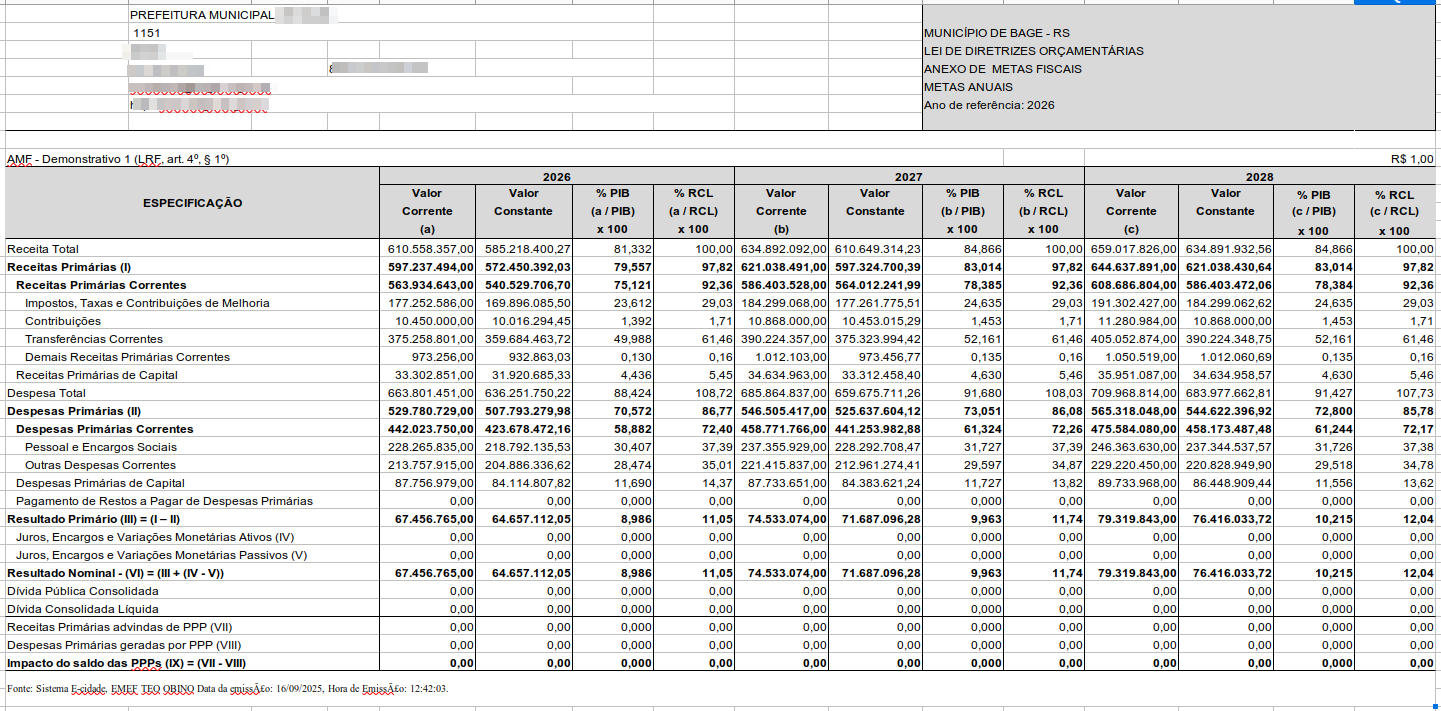

Anexo 1 - Metas anuais

Anexo 1 - Metas anuaisDemonstrativo II - Avaliação das Metas Fiscais do exercício anterior

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem II - Avaliação das Metas Fiscais do Exercício Anterior

Este anexo possui mapeamento prévio configurado, baseado no site da STN (com exceção das linhas de Dívida);

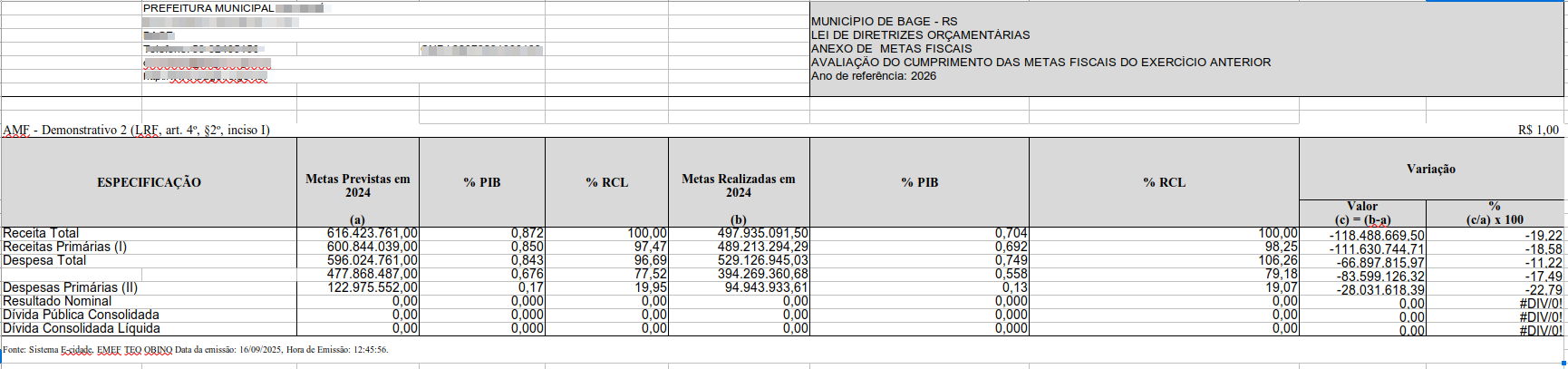

Anexo 2 - Avaliação das Metas Fiscais do Exercício Anterior

Anexo 2 - Avaliação das Metas Fiscais do Exercício Anterior

Demonstrativo III - metas Atuais comparadas três exercícios anteriores

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem III - Metas Atuais Comparadas três exercícios anteriores

Este anexo possui mapeamento prévio configurado, baseado no site da STN (com exceção das linhas de Dívida);

Anexo 3 - Metas anuais comparadas três exercícios anteriores

Anexo 3 - Metas anuais comparadas três exercícios anteriores

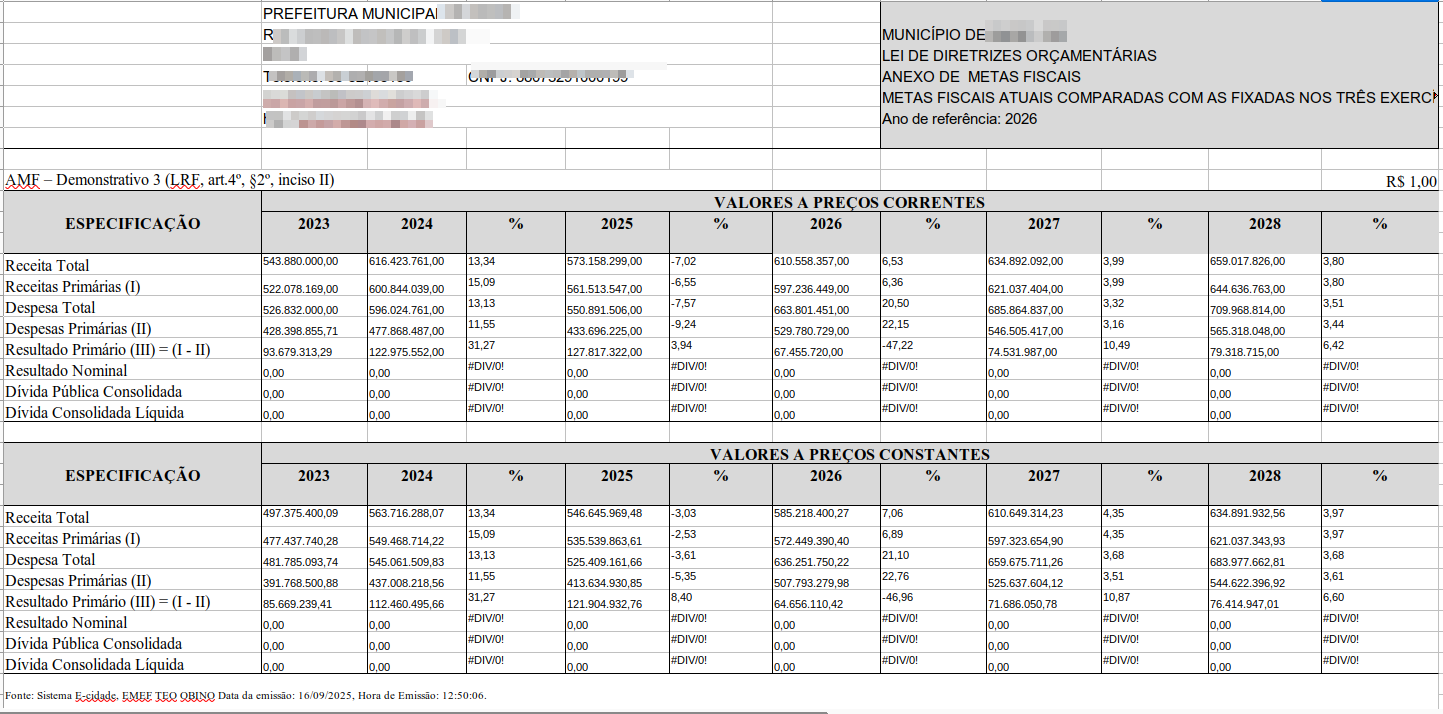

VALORES A PREÇOS CORRENTES

Identifica os valores das metas fiscais tomando como base o cenário macroeconômico, de forma que os valores apresentados sejam claramente fundamentados, para os três exercícios orçamentários (valores da LOA) anteriores ao ano de referência da LDO, para o exercício financeiro a que se refere a LDO e para os dois exercícios seguintes.

Ou seja, os valores correntes poderão ser conferidos pelos balancetes de receita e despesa dos 3 exercícios anteriores (valor orçado) e para os 3 exercícios seguintes pelo valor projetado no planejamento, para cada ano da LDO.

VALORES A PREÇOS CONSTANTES

Identifica os valores a preços constantes, que equivalem aos valores correntes abstraídos da variação do poder aquisitivo da moeda, ou seja, expurgando os índices de inflação ou deflação aplicados no cálculo do valor corrente.

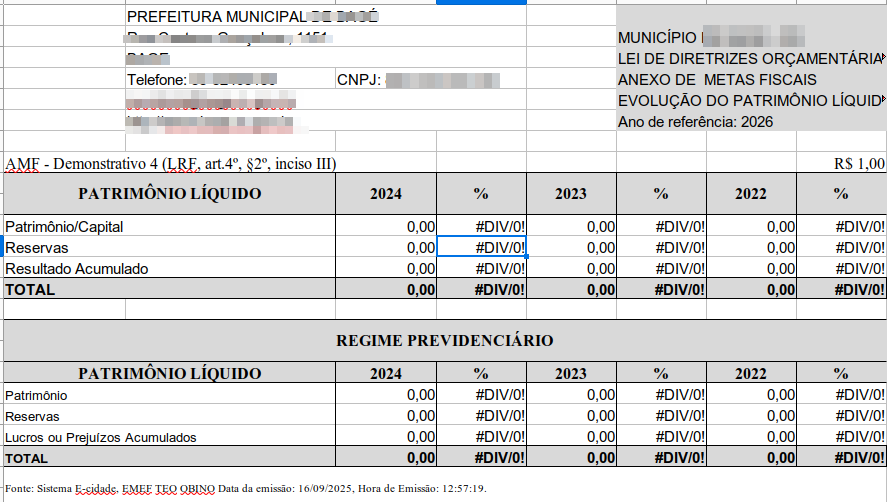

Demonstrativo IV - Evolução do Patrimônio Líquido

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem. IV - Evolução do Patrimônio Líquido

Este anexo não possui mapeamento prévio configurado:

“Com base nesse preceito, o Demonstrativo da Evolução do Patrimônio Líquido deve trazer em conjunto uma análise dos valores apresentados, com as causas das variações do PL do ente da Federação como, por exemplo, fatos que venham a causar desequilíbrio entre as variações ativas e passivas e outros que contribuam para o aumento ou a diminuição da situação líquida patrimonial. As instruções para elaboração e preenchimento do demonstrativo serão apresentadas a seguir.” (Pág 114 do MANUAL DE DEMONSTRATIVOS FISCAIS – ANEXO DE METAS FISCAIS 11ª edição)

Anexo 4 - Evolução do Patrimônio Líquido

Anexo 4 - Evolução do Patrimônio Líquido

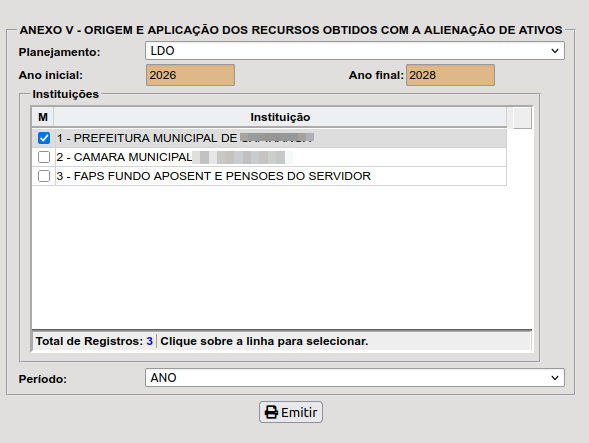

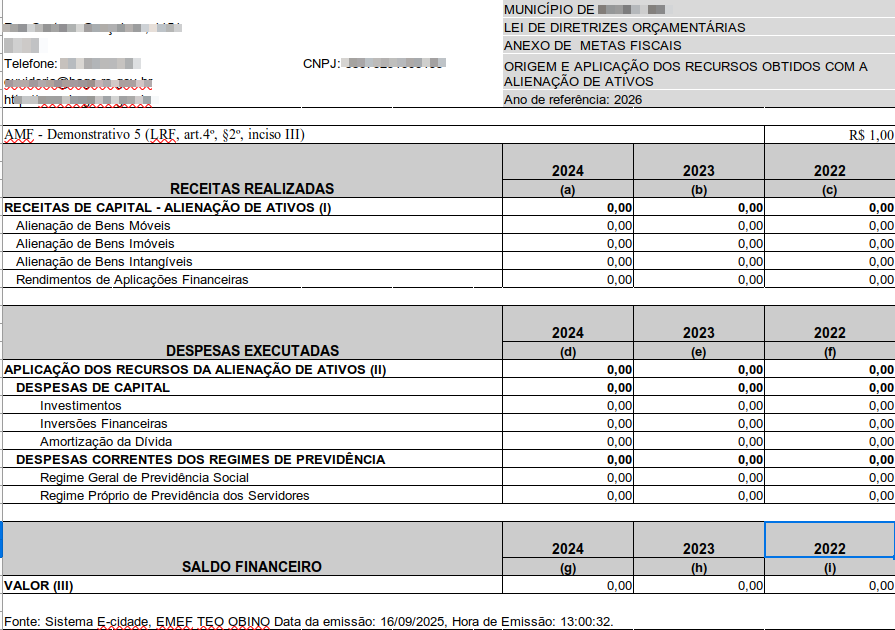

Demonstrativo V - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem. V - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos

Este anexo não possui mapeamento prévio configurado:

“O Demonstrativo deve conter informações sobre as receitas realizadas por meio da alienação de ativos (discriminando as alienações de bens móveis e imóveis), e as despesas executadas resultantes da aplicação dos recursos obtidos com a alienação de ativos, discriminando as despesas de capital e as despesas correntes dos regimes de previdência.

O Demonstrativo Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos deve estar acompanhado de análise dos valores apresentados, de forma a dar maior clareza possível à visualização da situação descrita, destacando as eventuais variações atípicas e tendências de queda ou crescimento dos valores de um exercício financeiro para outro.

O objetivo do Demonstrativo é assegurar a transparência da forma como o ente utilizou os recursos obtidos com a alienação de ativos, com vistas à preservação do patrimônio público.” (Pág 121 do MANUAL DE DEMONSTRATIVOS FISCAIS – ANEXO DE METAS FISCAIS 11ª edição)

Anexo 5 - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos

Anexo 5 - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos

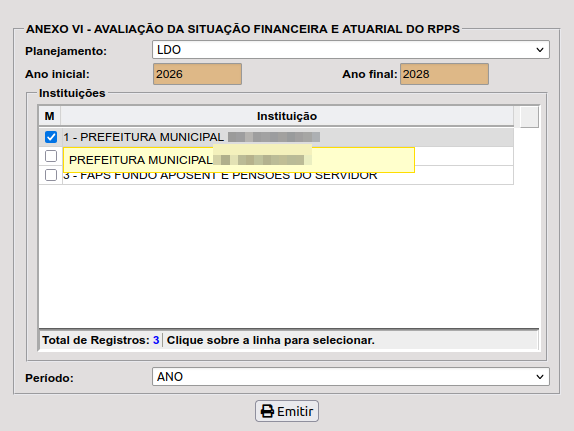

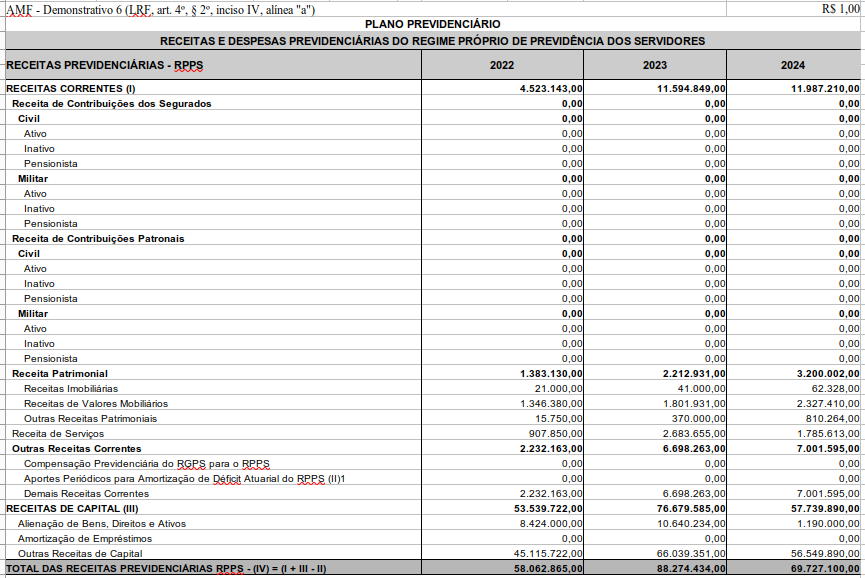

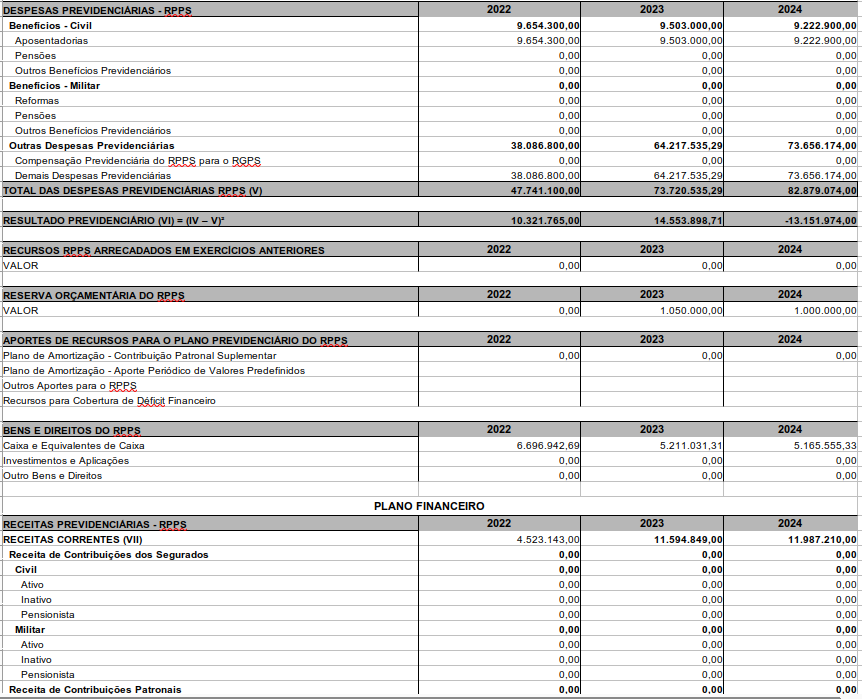

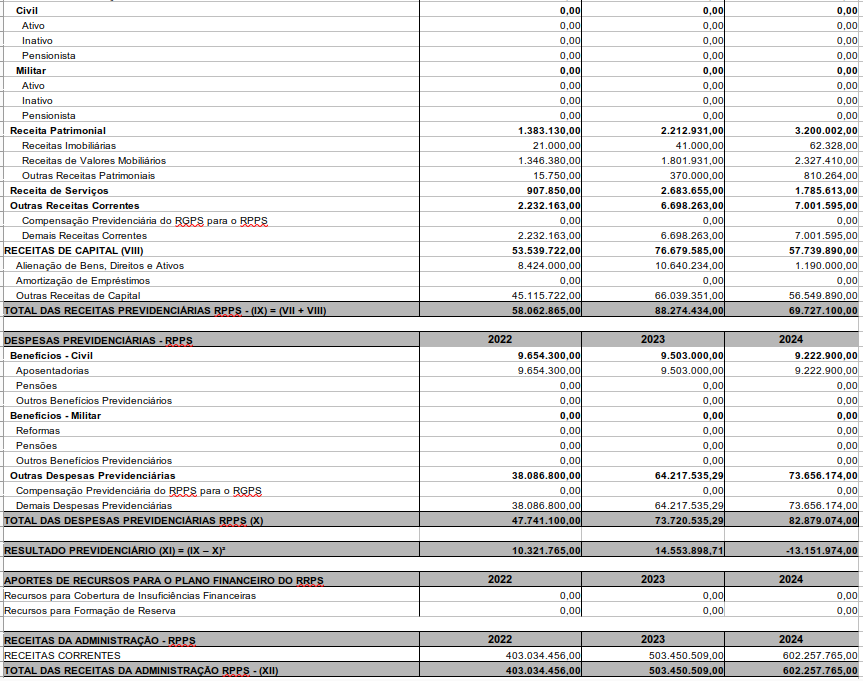

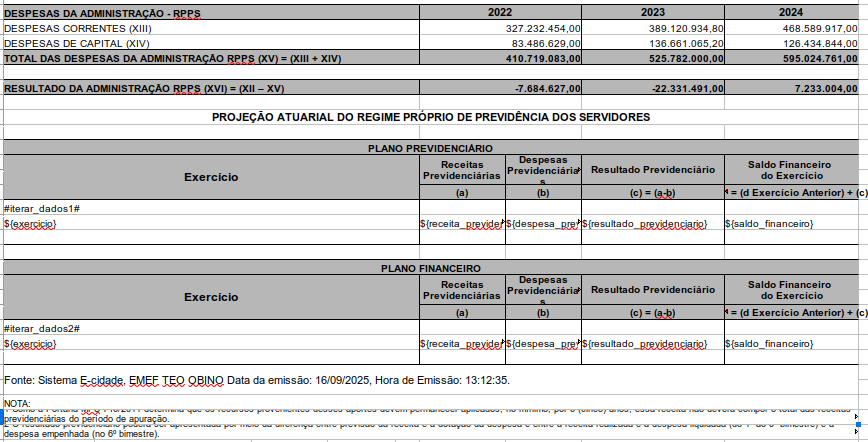

Demonstrativo VI - Avaliação da Situação Financeira e Atuarial do RPPS

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem. VI - Avaliação da Situação Financeira e Atuarial do RPPS

Este anexo possui mapeamento prévio configurado, baseado no site da STN;

Como o mesmo apresenta informações do RPPS, esta Instituição deve ser selecionada;

Este anexo possui dois quadros, Plano Previdenciário e Plano Financeiro, logo, deve-se informar nas edições, qual é o recurso que representa o RPPS do ente.

Anexo 6 - Avaliação da Situação Financeira e Atuarial do RPPS

Anexo 6 - Avaliação da Situação Financeira e Atuarial do RPPS

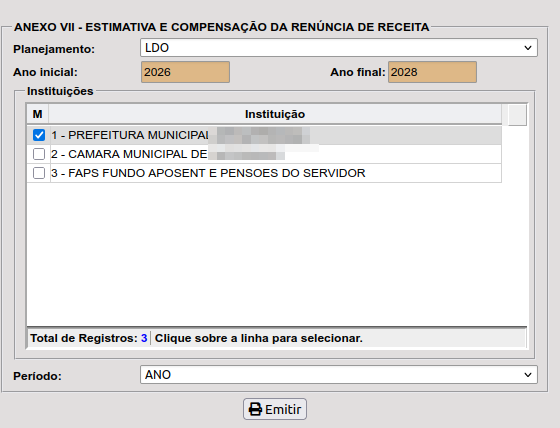

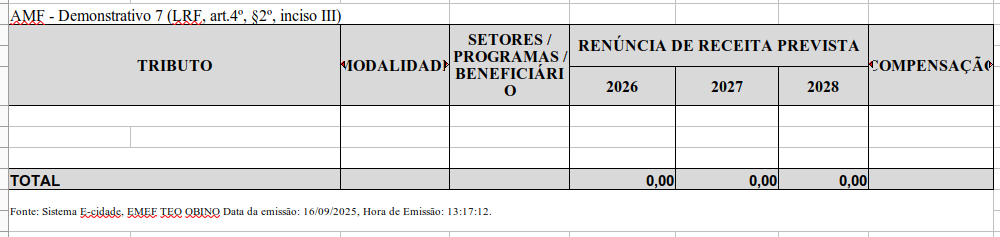

Demonstrativo VII - Estimativa e Compensação da Renúncia de Receita

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem. VII - Estimativa e Compensação da Renúncia de Receita

Este anexo não possui mapeamento prévio configurado:

“Quando da elaboração do Demonstrativo da Estimativa e Compensação da Renúncia de Receita, o ente deverá indicar quais condições irá utilizar para cada renúncia de receita, a fim de atender ao disposto no caput do art. 14 da LRF.

O Demonstrativo identifica os tributos para os quais estão previstos renúncias de receita, destacando-se a modalidade da renúncia (anistia, remissão, subsídio, crédito presumido, etc), os setores/programas/beneficiários a serem favorecidos, a previsão da renúncia para o ano de referência da LDO e para os dois exercícios seguintes, e as medidas de compensação pela perda prevista de receita com a renúncia.” (Pág 136 do MANUAL DE DEMONSTRATIVOS FISCAIS – ANEXO DE METAS FISCAIS 11ª edição)

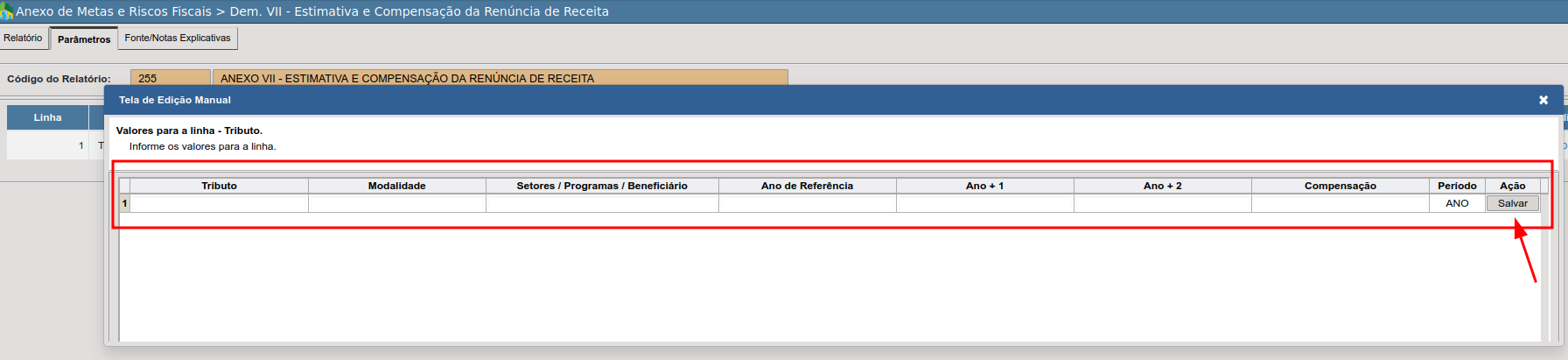

Para a edição deste relatório, acesse a aba parâmetros e na linha 1, clicar em Edição manual, e editar os dados:

Após a edição do primeiro tributo, clicar em salvar, assim o sistema libera uma nova linha para inclusão de demais tributos.

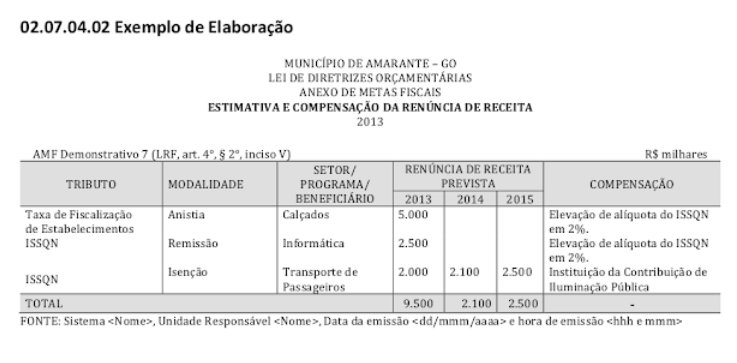

Segue exemplo de elaboração, conforme o Manual de Demonstrativos Fiscais:

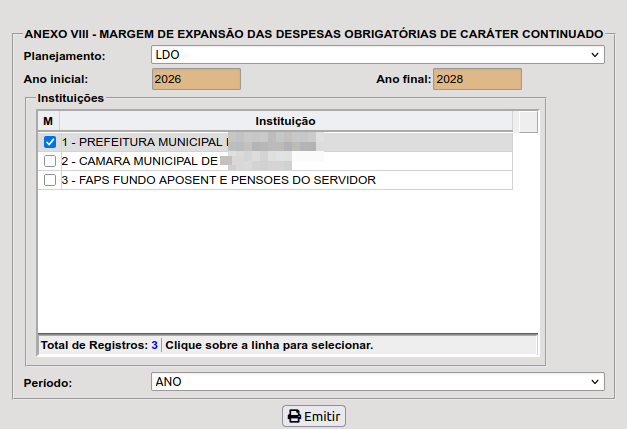

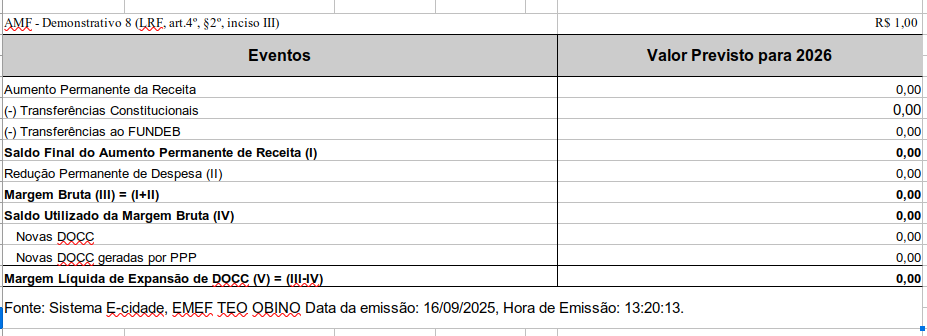

Demonstrativo VIII - Margem de Expansão das Despesas Obrigatórias de Caráter Continuado

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Dem. VIII - Margem de Expansão das Despesas Obrigatórias de Caráter Continuado

Este anexo não possui mapeamento prévio configurado:

“O Demonstrativo da Margem de Expansão das Despesas Obrigatórias de Caráter Continuado visa ao atendimento do art. 4°, § 2°, inciso V, da LRF, e será acompanhado de análise técnica demonstrando a forma pela qual os valores apresentados foram obtidos, embasados por dados, tais como indicadores de atividade econômica, atividades desenvolvidas pela Administração Pública, que foram direcionados e geraram os resultados apresentados, e outros que contribuam para dar consistência ao referido demonstrativo.

O objetivo do Demonstrativo é dar transparência às novas DOCC previstas, se estão cobertas por aumento permanente de receita e redução permanente de despesa, para avaliação do impacto nas metas fiscais estabelecidas pelo ente além de orientar a elaboração da LOA considerando o montante das Despesas Obrigatórias de Caráter Continuado concedidas.” (Pág 148 do MANUAL DE DEMONSTRATIVOS FISCAIS – ANEXO DE METAS FISCAIS 11ª edição)

Anexo 8 - Margem de Expansão das Despesas Obrigatórias de Caráter Continuado

Anexo 8 - Margem de Expansão das Despesas Obrigatórias de Caráter Continuado

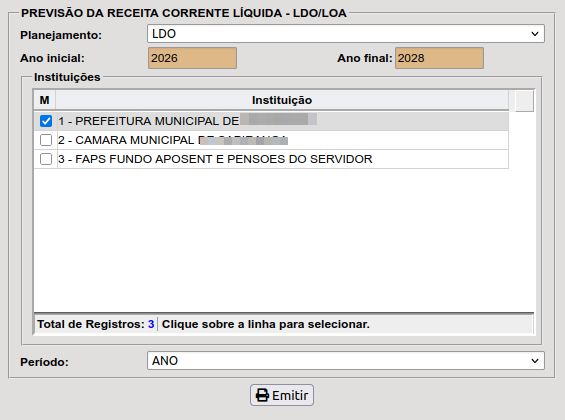

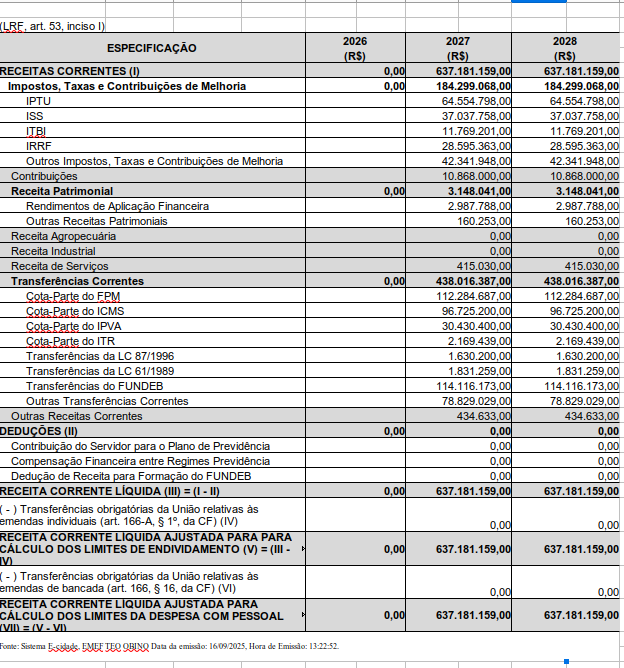

Demonstrativo Previsão da Receita Corrente líquida

FINANCEIRO > Planejamento > Relatórios > Anexo de Metas e Riscos Fiscais > Outros Anexos > Previsão da Receita Corrente Líquida - LDO/LOA

Demonstrativo do Orçamento da Receita corrente líquida:

Anexo da Previsão da Receita Corrente Líquida