Evento S-1010 –Tabela de Rubricas

Contextualização Geral

Conceito: apresenta o detalhamento das informações das rubricas constantes da folha de pagamento do declarante, permitindo a correlação destas com as constantes da “Tabela 3 –Natureza das Rubricas da Folha de Pagamento” do eSocial.

https://www.gov.br/esocial/pt-br/documentacao-tecnica/leiautes-esocial-html/tabelas.html

É utilizada para inclusão, alteração e exclusão de registros na Tabela de Rubricas do declarante. As informações consolidadas desta tabela são utilizadas para validação dos eventos de remuneração dos trabalhadores.

Quem está obrigado: o declarante na primeira vez que precisar enviar informação de remuneração ao eSocial e toda vez que for

criada, alterada ou excluída uma determinada rubrica.

Prazo de envio: este evento deve ser enviado antes dos eventos relacionados à remuneração do trabalhador, quais sejam, os eventos S-1200, S-1202, S-1207, bem como antes dos eventos S-2299 e S-2399, que referenciam rubricas pagas na rescisão.

Pré-requisitos: o evento exige o cadastro completo das Informações do evento S-1000 e o envio do evento S-1070 caso haja processo administrativo ou judicial que altere as incidências previdenciárias e/ou tributárias e do FGTS.

Informações adicionais: o declarante pode manter a sua própria Tabela de Rubricas utilizada atualmente, não sendo obrigatória a modificação de sua nomenclatura para adesão ao eSocial.

É feita uma correlação entre a Tabela de Rubricas do declarante com a “Tabela 3 –Tabela de Natureza das Rubricas da Folha de Pagamento” do eSocial.

Para o envio das informações deste evento,o declarante indica as incidências de FGTS, Contribuição previdenciária e do Imposto de Renda Retido na Fonte para cada rubrica cadastrada e essas informações são utilizadas pelo eSocial para o cálculo dos tributos/depósitos de FGTS devidos.

As informações de incidências acima referidas têm caráter declaratório pelo declarante e não são objeto de validação pelo eSocial.

Porém sua correta configuração com base na folha de pagamento da empresa , será o sucesso para os envios dos eventos periódicos.

Esta tabela é considerada o “carro chefe” do eSocial, base para apuração e totalização correta dos tributos da folha de pagamento.

Configurações Importantes:

Rubricas informativas: Deverão ser configuradas com base na tabela 03, da seguinte forma:

“9908–Valor Depósito FGTS”, “9902 –Total de Base de Cálculo FGTS”,“9904 –Total de Base de Cálculo FGTS Rescisório”, “9901 –Base de cálculo da contribuição previdenciária” e “9903 -Total da base de cálculo do IRRF” devem, obrigatoriamente, ter o código de incidência [00] nos campos {codIncCP} e {codIncFGTS}e [79] no campo {codIncIRRF}, uma vez que são rubricas apenas de conferência pelo recolhedor da base de cálculo do FGTS, da contribuição previdenciária e do imposto de renda.

O declarante não é obrigado a informar valores nessas rubricas nos eventos periódicos.

Na Tabela de Rubricas não pode haver dados diferentes para a mesma rubrica e o mesmo período de validade.

Sobre alteração,inclusão e exclusão das rubricas:

Havendo necessidade de correção de um atributo de uma rubrica, deve ser enviado o evento com o mesmo código da rubrica informado no grupo [alteracao], podendo ou não ser mantida a data de início de vigência. Sendo necessária modificação nos dados de alguma rubrica,a partir de uma determinada data,faz-se necessário enviar o evento com o mesmo código da rubrica e novo período de validade informado no grupo [inclusao].

As rubricas precisam ser cadastradas uma única vez e elas são utilizadas nos eventos de remuneração a partir do início de sua validade. Não é necessário que as rubricas sejam cadastradas em cada competência, ou seja, com início e fim de validade no mesmo mês.

A informação apenas do início de validade permite a utilização da rubrica indefinidamente.

Caso a rubrica deixe de ser utilizada em definitivo, o declarante pode simplesmente deixar de referenciá-la nos eventos de remuneração ou, caso julgue necessário, informar a data fim de validade.

Se houver mudança de qualquer informação relativa a uma rubrica, por exemplo, incidência ou descrição,ela pode ser alterada mediante os seguintes procedimentos:

a)Enviar a mesma rubrica, com a mesma vigência e atributos diferentes(grupo [alteração])

b)Para que a modificação de atributo de alguma rubrica tenha efeito em evento remuneratório e seu respectivo totalizador é necessário que ela ocorra antes do envio deste evento. Caso contrário, é necessário que após a modificação dos atributos da rubrica o evento de remuneração seja retificado ou, ainda, excluído e reenviado.

No detalhamento das informações das rubricas, além da descrição da rubrica e do código de classificação da rubrica, após a correlação, o declarante deve informar o tipo da rubrica.

Tipo de rubricas:

-Vencimento, provento ou pensão: Valor pago ao trabalhador que integra ou não a base de cálculo da contribuição previdenciária, do imposto de renda retido na fonte ou do FGTS. –Desconto: Valor deduzido do montante pago ao trabalhador

-Informativa:Valor não pago como provento nem descontado do trabalhador, mas que pode ser base de cálculo de tributos ou do FGTS, bem como valores que devam constar na folha de pagamento, mas que não influenciam o valor líquido. Exemplos: salário-maternidade pago pelo INSS, remuneração que seria devida durante afastamento para serviço militar obrigatório, benefícios previdenciários de natureza acidentária, valor relativo a plano de saúde, seguro de vida, alimentação e outros.

–Informativa dedutora:Valor não pago como provento nem descontado do trabalhador, mas que pode reduzir alguma base de cálculo de tributos ou do FGTS. Exemplo: dedução de dependente na apuração do imposto de renda da pessoa física.

O evento da Tabela de Rubricas é base para o envio dos eventos posteriores::S-1200, S-1202, S-1207, S-2299 e S-2399

| Menu: |

DB:Recursos Humanos >Pessoal > Cadastros > Tabelas > Rubricas / Códigos |

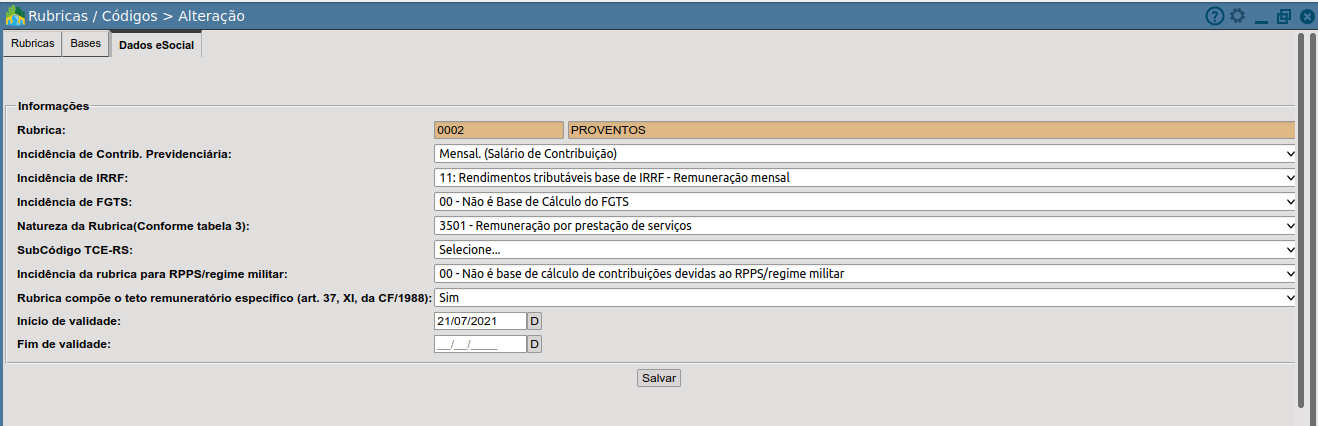

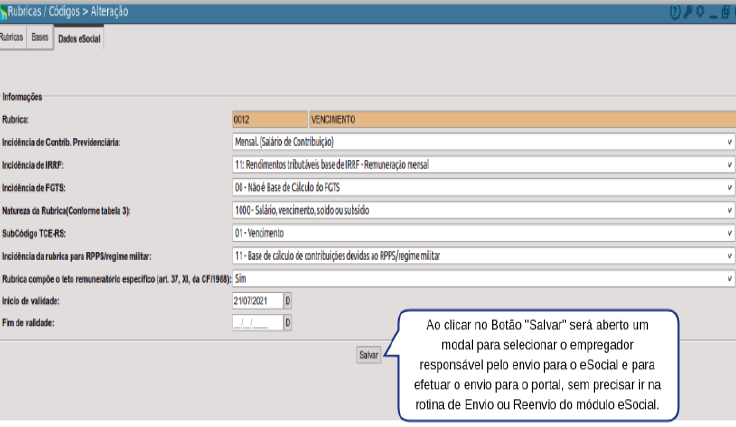

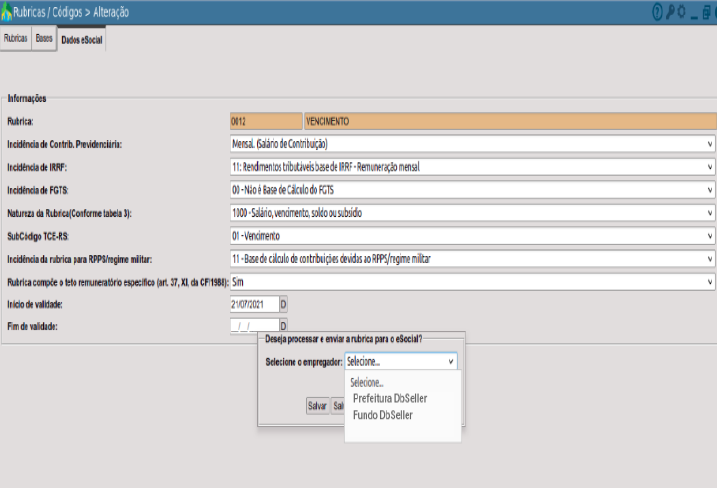

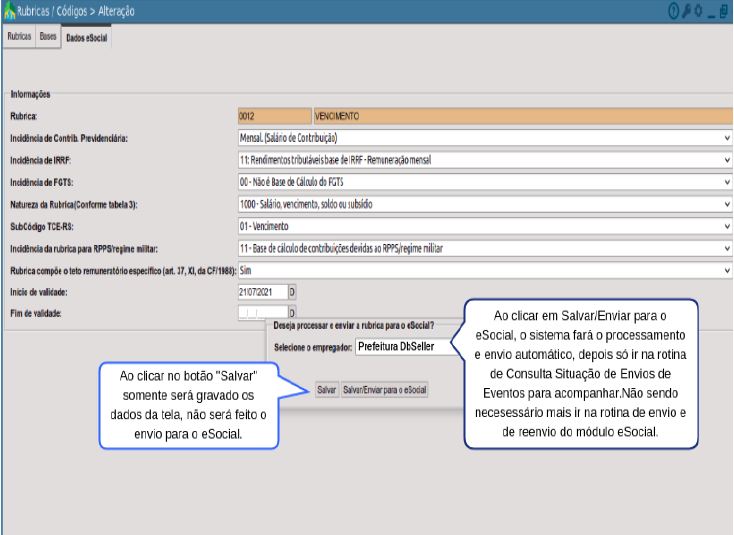

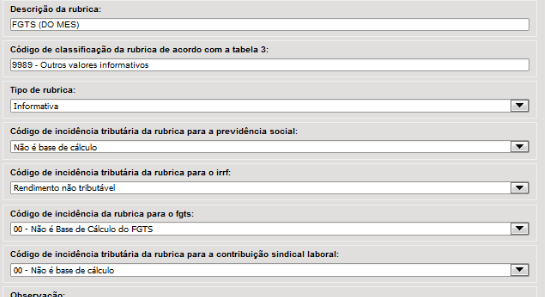

Na aba “Dados eSocial” deverão ser preenchidas as informações abaixo:

Agora o processamento e envio para o eSocial será feito através da rotina principal de cadastro da tabela de rubricas!

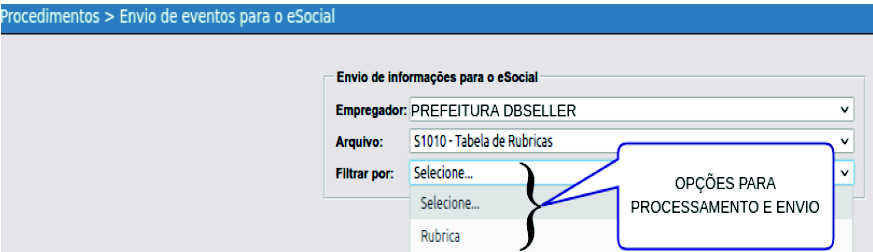

O processamento também poderá ser feito na rotina de Envio e Reenvio do eSocial:

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Procedimentos > Envio de eventos para o eSocial |

ou

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Procedimentos > Re-enviar Eventos para o eSocial |

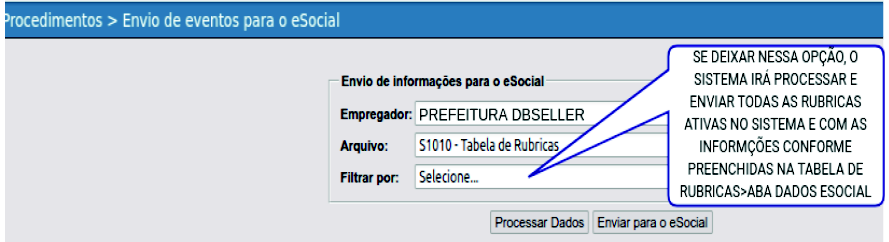

Neste caso será utilizado para o processamento e envio das rubricas que somente foram salvas na rotina de tabela do módulo Pessoal e caso deseja efetuar o envio de todas as rubricas.

Somente será processado para envio as rubricas (lote) que tiverem no campo Ativo, como Ativo.

| Menu: |

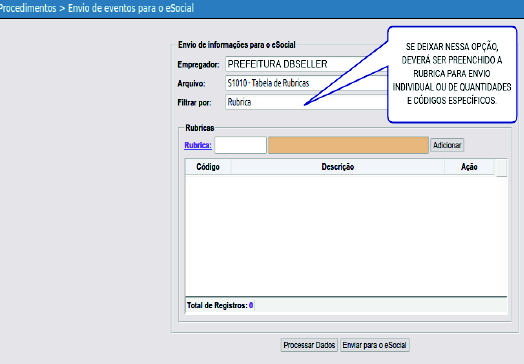

DB:RECURSOSHUMANOS > eSocial > Procedimentos > Envío de eventos para o eSocial |

Selecionar o arquivo/evento: S1010, conforme imagem abaixo:

Caso deseje enviar novamente, deverá ser feito pela rotina de reenvio:

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Procedimentos > Re-enviar Eventos para o eSocial |

Para acompanhamento dos processamentos e envios, tanto pela rotina de Tabela de Rubricas-Aba eSocial(módulo Pessoal), quanto pelas rotinas de envio e reenvio (módulo eSocial), deverá acessar a rotina:

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Consultas > Situação de Eventos |

Selecionar o evento:S1010 e preencher os demais campos, conforme for desejado.

A SEGUIR SEGUE UMA SÉRIE DE DICAS COM AS PRINCIPAIS CONFIGURAÇÕES DE RUBRICAS:

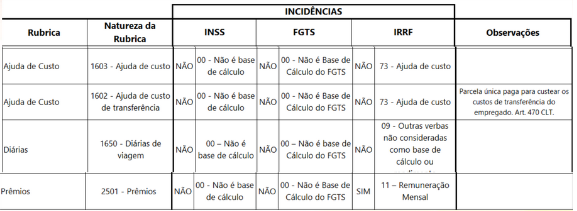

Salário-maternidade

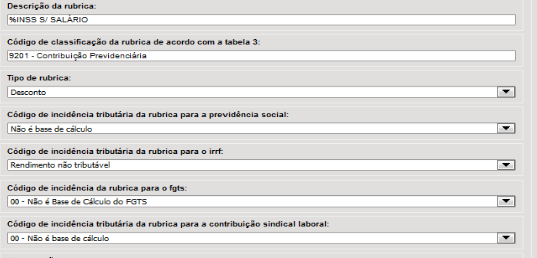

.No caso de salário maternidade, pago diretamente pelo INSS, o declarante deve preencher o campo código de incidência tributária {codIncCP} com uma das seguintes opções:

- [25]–“Salário Maternidade Mensal pago pelo INSS”;

- [26] –“Salário Maternidade –13º Salário pago pelo INSS”

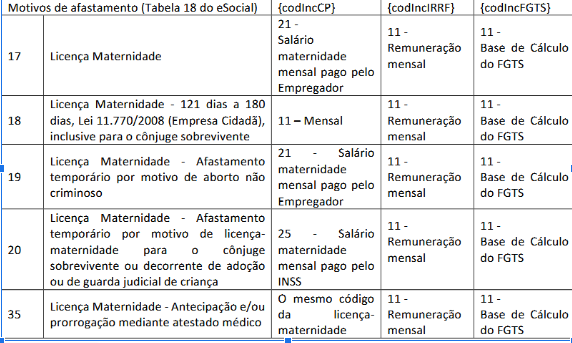

Os códigos de incidência a serem adotados, em relação aos empregados vinculados ao RGPS, em função dos motivos de afastamento referentes à licença maternidade,são os descritos no quadro adiante:

Benefícios:

Alimentação: se o declarante cadastrado no PAT fornece cartão alimentação de R$ 200,00 e desconta o correspondente a R$ 30,00 do empregado, deve informar o valor de R$ 200,00 em rubrica atrelada a natureza 1806 e o desconto de R$ 30,00 em rubrica atrelada a natureza 9241.

Transporte: se o declarante fornece vales-transporte ao seu empregado, no valor R$ 200,00 mensais e desconta R$ 70,00 do empregado relativo a esses vales, deve informar o valor de R$ 200,00 em rubrica atrelada à natureza 1810 e R$ 70,00 em rubrica de desconto atrelada à natureza 9216.

Contribuição Previdenciária:

A utilização dos códigos de incidência de contribuição previdenciária da tabela de natureza de Rubricas,tabela 03,correspondente aos códigos:[13,14,15,16] exclusivas do empregador ou do empregado, deve ser feita nas hipóteses em que as normas em vigor estabelecem que sobre determinada rubrica tenha incidência exclusiva para determinada contribuição (patronal ou do segurado).

.As rubricas que representam o efetivo desconto de contribuições sociais do segurado devem ser cadastradas com um dos códigos de incidência [31 a 35].

Configurações no Sistema e-Cidade:

-Contribuição Previdenciária RGPS sobre Salário, rubrica padrão do sistema: R901

Contribuição Previdenciária RGPS sobre 13º salário, rubrica padrão do sistema: R902:

Contribuição Previdenciária RGPS sobre Férias, rubrica padrão do sistema: R903:

Contribuição Previdenciária Regime Próprio RPPS- Órgãos Públicos

Para Órgãos Públicos que possuam servidores ativos, aposentados e pensionistas vinculados ao RPPS, não há o cálculo automático da apuração de contribuição previdenciária desses beneficiários, sendo a informação calculada pelo próprio declarante.

Não há geração de guias de recolhimento de contribuição previdenciária relativa a RPPS.

Para registrar as incidências das contribuições previdenciárias dos servidores ativos, aposentados ou pensionistas vinculados aos RPPS, essas devem ser informadas no campo {codIncCPRP}, sob pena de, não o fazendo, acarretar a rejeição dos referidos eventos periódicos (S-1202 ou S-1207).

Importante:

As rubricas que compõem a base de cálculo da contribuição previdenciária do RPPS devem ser registradas com um dos códigos de incidência [11, 12].

As rubricas que representam o efetivo desconto de contribuições previdenciárias dos segurados e beneficiários devem ser cadastradas com um dos códigos de incidência [31 ou 32] do campo {codIncCPRP}.

Em relação aos servidores públicos, independentemente do regime de previdência adotado, e aos empregados públicos, é obrigatório informar se a rubrica compõe o teto remuneratório no campo {tetoRemun}, conforme descrito no art. 37, inciso XI e o seu § 9º da CF/1988.

No caso de processo administrativo ou judicial com decisão favorável à não incidência de contribuição para o RPPS/regime militar, não é necessário informar os dados do processo no evento S-1070, e as rubricas consideradas suspensas são declaradas com o código de incidência [91] no campo {codIncCPRP}.

Ao ser cadastrada uma rubrica, deve ser indicada a incidência ou não da contribuição previdenciária, tanto para o RGPS quanto para o RPPS. O uso das rubricas é diferenciado pelo envio do evento remuneratório, no qual a incidência para o RPPS só tem aplicação nos eventos S-1202 e S-1207 e para o RGPS no evento S-1200.

A complementação de benefícios previdenciários concedidos no âmbito do RGPS (códigos 0701 e 0702, do grupo 7, da tabela 25), deve ser informada em rubrica de natureza 7008 da tabela de natureza de rubricas.

Os proventos e pensões que extrapolam o teto do RGPS devem ser informados em rubricas com o campo {codIncCPRP} preenchido com os códigos de base de cálculo {11 ou 12} e os descontos em rubricas com esse mesmo campo preenchido com os códigos {31 ou 32}.

Imposto de Renda:

As rubricas cujos valores não são considerados na tributação de IRPF devem ter o campo {codIncIRRF} preenchido com o código [09] –“Outras verbas não consideradas como base de cálculo ou rendimento”.

Na contratação de contribuinte individual transportador autônomo,as retenções referentes ao ISS, SEST e SENAI, devem ser informadas pelo contratante no campo código de incidência tributária

para o IRRF {codIncIRRF} com a opção: [09] –"Outras Verbas não consideradas como base de cálculo ou rendimento”.

Deve ser informado em rubrica própria o valor da compensação de IRRF com imposto retido no próprio ano-calendário ou em anos anteriores, em cumprimento de decisão judicial.

O campo {codIncIRRF},quando preenchido com o código de incidência [7XX], resulta no envio do valor informado na respectiva rubrica como “rendimento não tributável”, compondo o demonstrativo de rendimentos e a DIRF.

Por outro lado, quando preenchido com o código de incidência [9]–“Verba transitada pela folha de pagamento de natureza diversa de rendimento ou retenção/isenção/dedução de IR”, tem por consequência a desconsideração do valor informado na respectiva rubrica para efeito de demonstrativo de rendimentos e DIRF.

De qualquer forma, tanto o código de incidência [7XX]quanto o [9]implicam a não consideração dos respectivos valores para fins de cálculo de imposto de renda retido na fonte.

Configurações no Sistema e-Cidade:

Imposto de Renda sobre Salário, rubrica padrão do sistema: R913

Imposto de Renda sobre 13º Salário, rubrica padrão do sistema: R914

Imposto de Renda sobre Férias, rubrica padrão do sistema: R915

Reintegração e apuração de FGTS:

Se o aviso prévio indenizado recebido pelo trabalhador reintegrado for descontado de suas remunerações mensais posteriores, é preciso observar que o código de incidência de FGTS da parcela a ser descontada não deve ser igual a:[21 -Base de cálculo do FGTS aviso prévio indenizado] e sim o mesmo da remuneração mensal da qual está sendo subtraída a parcela (codIncFGTS = [11-Base de cálculo do FGTS mensal]).

Caso contrário, a base de cálculo da parcela mensal não sofrerá a devida redução.

O mesmo se aplica ao 13º salário proporcional. Caso o empregador não considere o valor como adiantamento do décimo terceiro e queira descontar o valor em remuneração mensal posterior, não deve utilizar para esse desconto o código de incidência igual a [12 -Base de cálculo do FGTS 13° salário] e sim o mesmo da remuneração mensal da qual está sendo subtraída a parcela (codIncFGTS = [11]).

Caso os valores rescisórios pagos a título de férias indenizadas (proporcionais ou vencidas) não sejam restituídos ao empregador, para que sejam considerados como adiantamento das férias a serem gozadas pelo empregado é preciso observar que as férias indenizadas na rescisão não são base de recolhimento de FGTS e que as férias gozadas são, portanto o empregador deve acrescentar, nos meses de gozo das férias, rubricas informativas com incidência de FGTS com as parcelas de férias já pagas.

Configurações no Sistema e-Cidade:

FGTS do Mês, rubrica padrão do sistema: R938

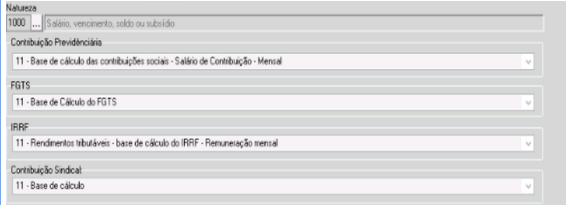

Exemplo de Rubrica enviada pelo sistema e consultada no portal do eSocial, referente a salário base:

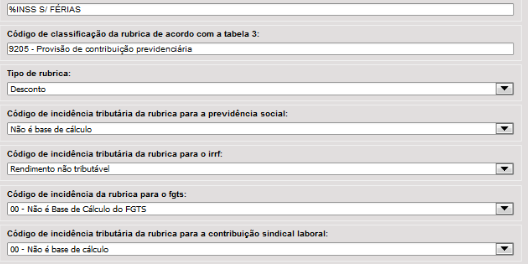

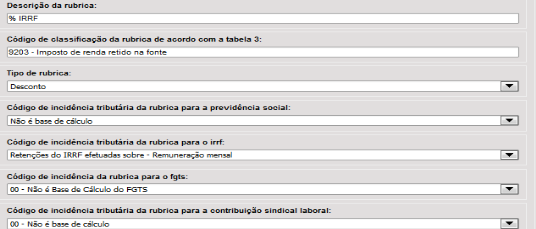

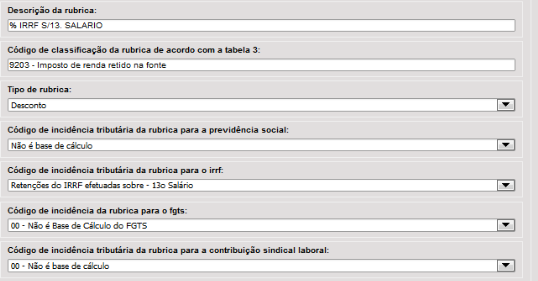

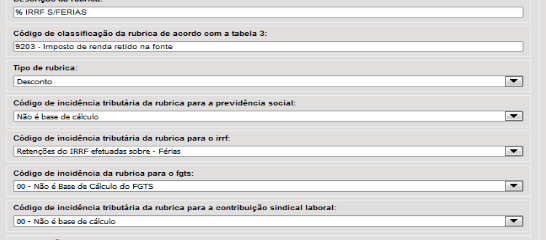

Mais dicas de configurações de Rubricas: