Evento S-1005 – Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos

Contextualização Geral

Conceito:o evento identifica os estabelecimentos e obras de construção civil próprias, detalhando as informações de cada estabelecimento (matriz e filiais) do declarante, como: informações relativas ao CNAE Preponderante, FAP, alíquota GILRAT, indicativo de substituição da contribuição patronal de obra de construção civil, dentre outras. As pessoas físicas devem cadastrar neste evento seus CAEPF.

As informações prestadas no evento são utilizadas na apuração das contribuições incidentes sobre as remunerações dos trabalhadores dos referidos estabelecimentos, obras e CAEPF. O órgão público informa as suas respectivas unidades, individualizadas por CNPJ, como estabelecimento Não se confunde, por conseguinte, com o local de trabalho do empregado.

Quem está obrigado: o declarante, na implantação do eSocial e toda vez que for criado um estabelecimento ou obra própria, ou ainda, quando for alterada uma determinada informação sobre um estabelecimento/obra própria. O estabelecimento matriz do declarante deve ser cadastrado neste evento para correta informação do CNAE Preponderante.

O cadastramento dos estabelecimentos, das obras próprias e das unidades dos órgãos públicos, inclusive fundos especiais de natureza contábil ou financeira no evento S-1005 somente é necessário e, portanto, obrigatório nos casos em que devam ser prestadas informações a eles relativos, por exemplo, quando houver trabalhadores a eles vinculados, ou sejam unidade pagadora de benefícios no âmbito de entes públicos

Prazo de envio: este evento deve ser enviado antes do evento S-2200 e dos eventos S-1200, S-1202 ou S-1207.

Pré-requisitos: o evento exige o cadastro completo das Informações do evento S-1000 e o envio do evento S-1070 caso haja processo administrativo ou judicial que altere as alíquotas do GILRAT ou do FAP.

Informações adicionais:

Para o envio das informações deste evento, é necessária a análise dos estabelecimentos do declarante e definição dos dados relativos ao CNAE preponderante, alíquotas GILRAT, FAP, dentre outros.

Este evento guarda as informações de forma histórica, não podendo haver dados diferentes para o mesmo estabelecimento/obra de construção civil no mesmo período de validade. No preenchimento do Grupo [dadosEstab], todos os declarantes, independentemente da classificação tributária, devem preencher as informações do CNAE Preponderante. Essas informações são necessárias para cálculo de contribuições, quando devidas. Assim, mesmo as empresas optantes pelo Simples nacional com tributação substituída e as empresas imunes de contribuição previdenciária devem identificar o CNAE preponderante. Nesse caso, a correta informação da classificação tributária indica para o eSocial que não devem ser calculados os valores da contribuição previdenciária para o financiamento do benefício previsto nos arts. 57 e 58 da Lei nº 8.213, de 24 de julho de 1991, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos

ambientais do trabalho (GILRAT).

O CNPJ declarado no evento S-1000 deve ser informado obrigatoriamente como identificador de um dos estabelecimentos, cadastrando-se o mesmo CNPJ com 14 posições no campo {nrInsc} do grupo [ideEstab].

A informação de alteração do CNAE preponderante relativo ao estabelecimento deve ser prestada mediante o envio desse evento.

Identificação dos declarantes

A partir da implantação do eSocial, os declarantessão identificados apenas pelo CNPJ, se pessoa jurídica, e pelo CPF, se pessoa física.

GILRAT e FAP

Nos casos em que o declarante possuir processo judicial/administrativo com decisão/sentença favorável à utilização de alíquota GILRAT ou do FAP diferentes do que é definido pela legislação, o declarante deve preencher os campos {aliqRat} e {fap} com os valores correspondentes. Nesse caso,este evento deve ser enviado após o evento S-1070. Nos demais casos, os referidos campos não devem ser preenchidos.

Cumprimento de cota de aprendiz/PCD

Os grupos [infoApr] e [infoPCD] só precisam ser preenchidos caso o declarante estiver desobrigado do cumprimento da cota, ainda que parcialmente, por força de decisão judicial. Esses processos não são cadastrados no S-1070.

As informações do grupo [infoApr] referem-se a cada um dos estabelecimentos, enquanto as do grupo [infoPCD] se referem a todo o declarante (matriz, estabelecimentos e unidades) e devem ser prestadas apenas no estabelecimento “Matriz”.Nos casos em que a contratação de aprendiz não é feita diretamente pelo estabelecimento declarante que tem de cumprir a cota e sim por entidade educativa sem fins lucrativos que tenha por objetivo a assistência ao adolescente e à educação profissional (art. 430, inciso II, CLT) ou por entidade de prática desportiva filiada ao Sistema Nacional do Desporto ou a Sistema de Desporto de Estado, do Distrito Federal ou de Município, deve ser informado no grupo [infoEntEduc] deste evento relativo ao

estabelecimento, o número do CNPJ que realiza a contratação dos aprendizes. Essa é a única informação prestada pelo declarante para o qual a contratação é feita. A informação da admissão, nesse caso, é prestada pela entidade educativa ou de prática desportiva, mediante o envio do evento S-2200 e indicando a identificação do estabelecimento para o qual a contratação está sendo feita.

Cadastro de Atividade Econômica de Pessoa Física (CAEPF)

O CAEPF deve ser cadastrado como estabelecimento.

No caso de produtor rural pessoa física, nesse evento deve ser informado o número do(s) CAEPF correspondente(s) às unidades onde a pessoa física exerce sua(s) atividade(s).

Entidades despersonalizadas

Neste evento deve ser informado o CAEPF vinculado ao CPF da pessoa física encarregada de contratar e gerir os empregados de entidades despersonalizadas, representadas por pessoas físicas, a exemplo dos consórcios simplificados de empregadores rurais.

Entidades Beneficentes de Assistência Social (EBAS)

As Entidades Beneficentes de Assistência Social (EBAS), mesmo isentas, devem informar o CNAE preponderante, por se tratar de uma informação cadastral. Contudo, tais dados não são utilizados para apurar as contribuições previdenciárias correspondentes.

Agroindústria

As agroindústrias devem informar o CNAE preponderante, por se tratar de uma informação cadastral.

No cálculo das contribuições sociais devidas a Terceiros, o eSocial leva em consideração a substituição da folha de pagamento pela comercialização da produção, conforme o FPAS informado no evento S-1020.

Obras de construção civil

Para as obras de construção civil, que possuem responsáveis pessoas físicas ou jurídicas, a matrícula CEI foi substituída pelo CNO, sempre vinculado a um CPF ou a um CNPJ. Se a obra possui matrícula CEI, esta deve ser migrada para o CNO. O número de inscrição no CNO permanece o mesmo número do CEI. Desse modo, é possível saber que a inscrição no CNO é relativa à atividade anteriormente matriculada no CEI.

Quando se tratar de obra própria ou empreitada total, é de responsabilidade da construtora fazer o cadastro da obra no CNO e esta obra deve ser informada no eSocial, no evento S-1005. Este evento só é obrigatório nos casos em que devam ser prestadas informações relativas a essa obra, por exemplo, quando houver empregados ou prestadores de serviço autônomos a ela vinculados.

No caso de obra de construção civil de pessoa jurídica - CNO, o campo {fap} deve ser preenchido com aquele publicado para o estabelecimento (CNPJ) em que a obra foi vinculada/cadastrada no sistema CNO.

Declarante sem movimento

Se no início da obrigatoriedade do eSocial o declarante estiver na situação de “sem movimento”, não há necessidade de envio deste evento.

Órgãos Públicos

Os órgãos públicos da administração direta, autárquica ou fundacional podem cadastrar estabelecimentos com CNPJ igual ou diferente da raiz (8 posições) da inscrição do órgão público informado no evento S-1000. No caso de CNPJ de raiz diferente, o estabelecimento deve pertencer ao mesmo EFR, definido no campo {cnpjEFR} do evento S-1000. Ressalte-se que os CNPJ de raízes diferentes da constante no evento S-1000, que forem informados neste evento, devem enviar apenas

o evento S-1000 e a informação relativa à situação “sem movimento”.

Os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica,criados no âmbito da administração direta de qualquer dos poderes da União, dos estados, do Distrito Federal e dos municípios devem ser informados neste evento quando forem unidade pagadora de benefícios no âmbito de entes públicos, para que sejam identificados no evento S-1207.

Sociedade em Conta de Participação (SCP)

No caso de o sócio ostensivo da SCP ser uma pessoa jurídica, esse evento deve ser enviado com o CNPJ da SCP para ser referenciado na prestação de informações cadastrais, contratuais e de remunerações dos trabalhadores que laboram para a SCP.

Sendo o sócio ostensivo da SCP uma pessoa física, não há como ser enviado esse evento referente ao CNPJ da SCP. O sócio ostensivo deve criar um CAEPF específico para a prestação das informações relativas à SCP. Ressalte-se que mesmo que o CPF possua um CAEPF relativo à outra atividade, deve criar um específico para a atividade relativa à SCP. As informações cadastrais,

contratuais e de remuneração dos trabalhadores que laboram para a SCP devem ser vinculadas ao estabelecimento referente ao CAEPF específico.

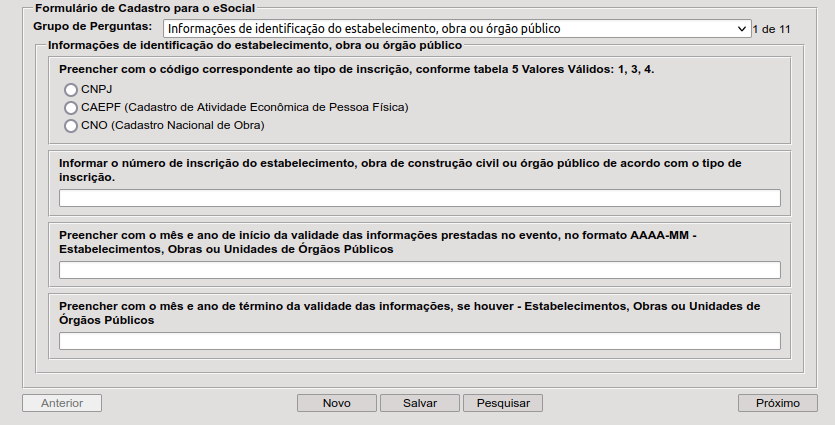

Este evento deverá ser preenchido através de formulários no sistema,na rotina:

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Procedimentos > Preenchimento > S-1005-Tabela de Estabelecimentos,Obras ou Unidades de Órgãos Públicos |

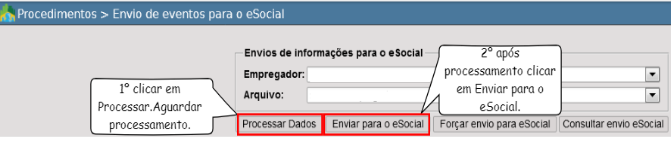

APÓS AS CONFIGURAÇÕES E PREENCHIMENTOS DO EVENTO, O MESMO DEVERÁ SER ENVIADO NA ROTINA:

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Procedimentos > Envio de eventos para o eSocial |

Com amparo da imagem, deverá ser realizado os seguintes procedimentos:

- Selecionar o empregador

- Selecionar o arquivo a ser processado: S-1005 – Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos

Posteriormente clicar em processar, aguardar o processamento dos dados.

Após processado, clique em “Enviar para o eSocial”.

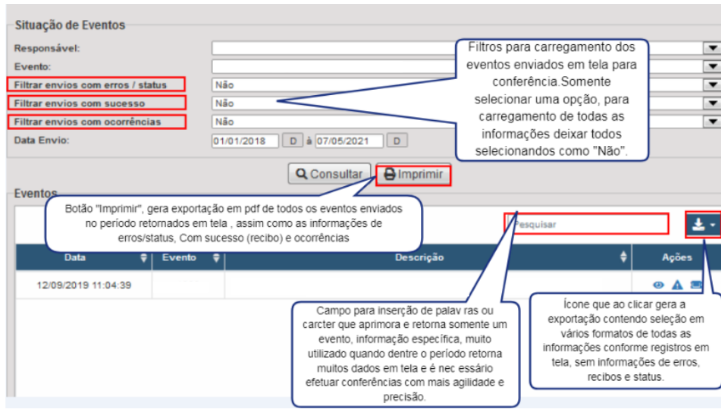

PARA CONSULTAR STATUS DO ENVIO, COMO RETORNO DE ERROS OU ENVIOS COM SUCESSO(RECIBO), DEVERÁ ACESSAR A ROTINA:

| Menu: |

DB:RECURSOSHUMANOS > eSocial > Consultas > Situação de Eventos |

Com amparo da imagem, deverá ser realizado os seguintes procedimentos:

- Selecionar o empregador

- Selecionar o arquivo a ser consultado:S-1005 – Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos

Caso desejar selecionar somente um dos filtros:

- Com erros/status:retorno de erros de leiaute feito pelo sistema e-Cidade, não foi enviado para o eSocial.

- Envios com sucesso: processados com recibo no portal

- Com ocorrências: erros retornados após validação das regras do eSocial, feito no recebimento do portal.

Preencher o período desejado para consulta, com data inicial e final dos envios.

Após clique em “Consultar”.